核心观点

本篇报告中我们将探索五个问题:

第一,副高、高温、少雨、干旱、缺电,彼此如何关联?

第二,强度历史少见的高温少雨干旱天气将持续到何时?

第三,长江夏季旱情造成的供电短缺是短期一过性的吗?

第四,高温干旱如何影响食品价格和居民通胀?

第五,炎夏之后,紧随出现冷冬的概率有多大?

正文

一、副高、高温、少雨、干旱、缺电,彼此如何关联?

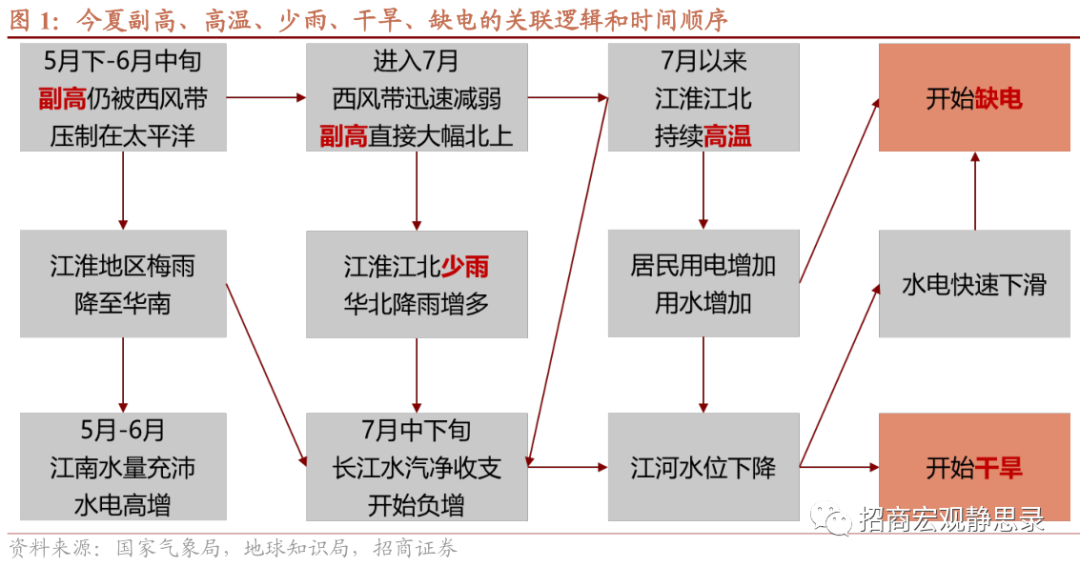

西太副高和西风带行为异常是导致今年7月以来江淮江北地区持续“高温+少雨”的直接原因。5月下旬-6月中上旬,西太副高仍被西风带压制在太平洋上,导致本应进入梅雨季的江淮地区少雨;雨水降至华南,造成江南地区的防洪压力和水电高增。6月底到7月,西风带迅速减弱,导致副高直接大幅北上、越过江淮到达江北地区,强大副高控制下江淮江北不但没有迎来降雨回补,反而开始持续高温,同时华北降水增多。

缺电,供给端是“高温+少雨”导致江河水位下降、水力发电能力下降,需求端是“高温”推升居民用电量。在保障居民用电优先的原则下,缺电造成工业用电受限,影响工业企业特别是高能耗行业的正常生产。

干旱,本质上是缺水,长江水汽净收支在雨季反而负增长,收入端源于“少雨”,支出端被“高温”放大。可见干旱是造成缺电的供给侧因素之一,同时也会影响农业和畜牧业。

二、强度历史少见的高温少雨干旱天气将持续到何时?

今夏南方地区所经历的高温、少雨、干旱贯穿7-8月,持续时间和强度历史少见。

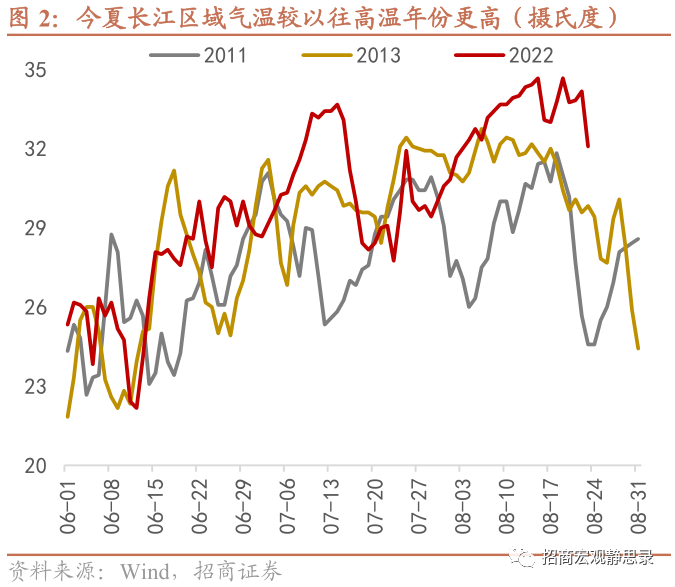

高温持续时间创历史之最。截至8月23日,今夏高温已持续72天,波及22个省,创历史之最。与同属炎夏的2006、2011和2013年相比,今年长江区域主要城市(成都、武汉、重庆、合肥、南京、上海)的平均温度自8月以来更是持续高位运行,无出其右。

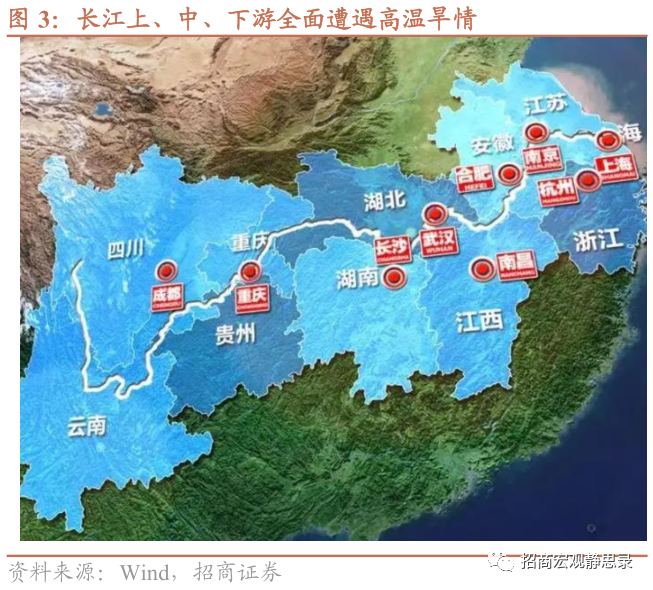

长江降雨量较常年锐减四成。7月份以来,长江上游平均降雨量较常年少5成,整个长江区域降雨量较常年少四成,是近10年同期最少。8月中旬长江主干及洞庭湖、鄱阳湖水位较常年同期偏低4.7—5.7米,为有实测记录以来同期最低,今年也是鄱阳湖自1951年以来最早进入枯水期的年份,出现了“主汛期反枯”的罕见现象。

旱情发展速度快、影响范围广。8月11日,四川、重庆、湖北、湖南、江西和安徽6省市耕地受旱面积967万亩,水利部启动干旱防御Ⅳ级应急响应,而到8月19日受旱面积即扩大至1232万亩,目前四川、江西和湖北等地已将应急响应提升至三级。

好消息是,南方高温有望在8月底陆续得到缓解。接下来几天,北方冷空气南下、台风“马鞍”北上,将对副高形成夹击之势,陆续缓解南方高温天气,四川地区已经迎来一轮降水。往后看,天气形势仍然复杂,台风过后部分地区气温可能回升。当然,随着北半球入秋、太阳直射点南下越过赤道,南方的持续高温天气终将落下帷幕,然而夏季高温造成的远期影响,可能还会逐渐显现。

三、长江夏季旱情造成的供电短缺是短期一过性的吗?

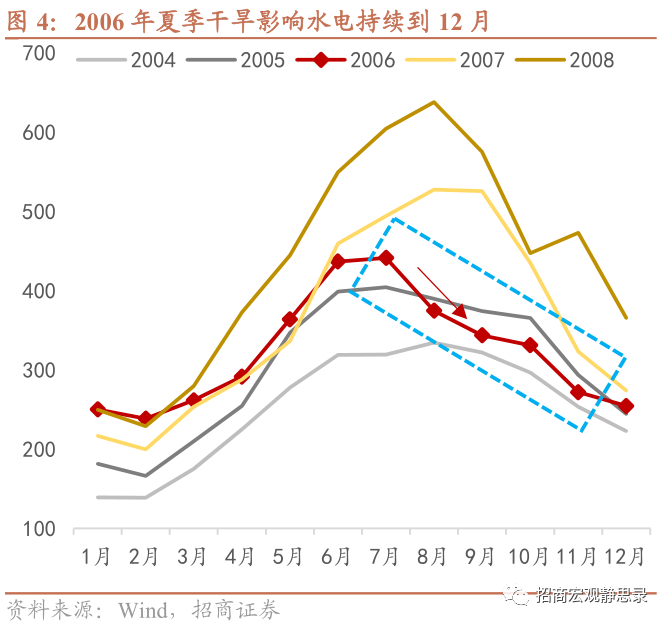

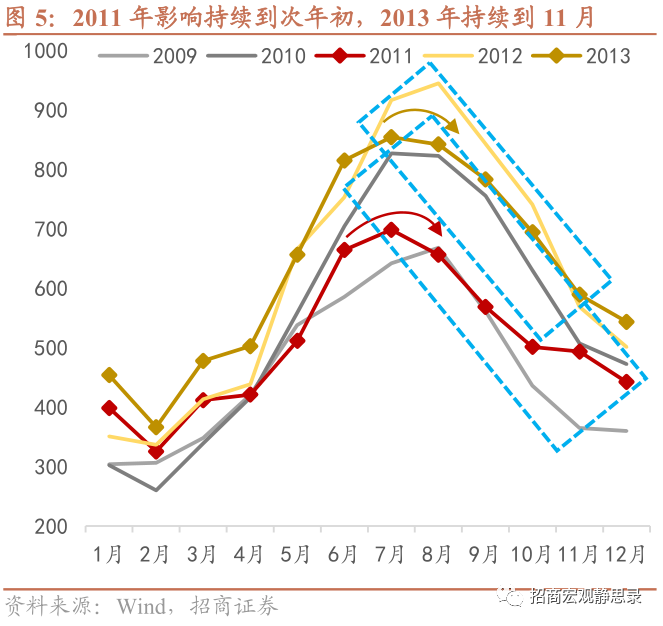

回顾历史,长江上下游遭遇严重旱情的年份主要是2006年、2011年、2013年。

值得注意的是,在这些年份,夏季干旱对水力发电的影响不仅仅局限于夏季,而是往往延伸到冬季。对比年度间数据,夏季干旱一般导致水电发电量在7-8月出现明显下滑,表现为水电发电量下穿上一年同期水平,且随后持续低于上一年同期,直到年底或次年初才逐渐恢复。

究其原因,夏季丰水期不但是水力发电的高峰期,也是江河补水的过程,江河水位会对枯水期的发电能力产生远期影响。以我国水电占比最高的川渝地区为例,6-9月降水量可达全年的60-70%,如果丰水期因干旱补水不足,不仅会削弱即期发电能力,也容易导致枯水期江河水位继续偏低,进一步影响秋冬季的发电能力。

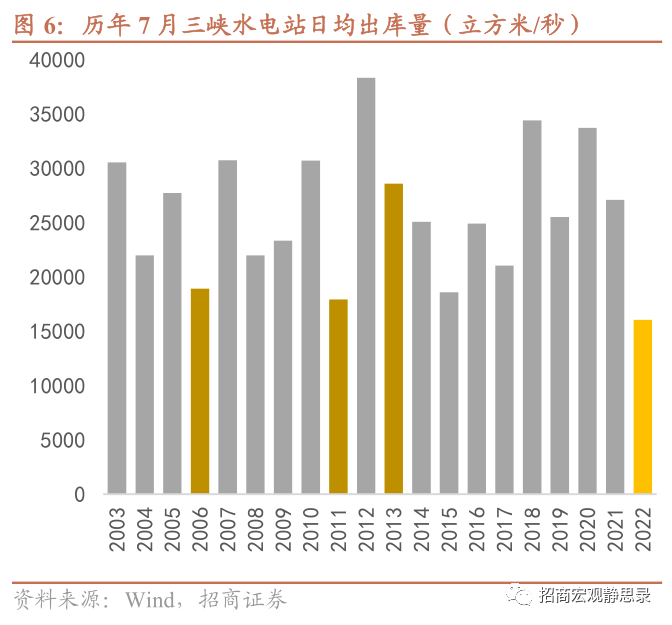

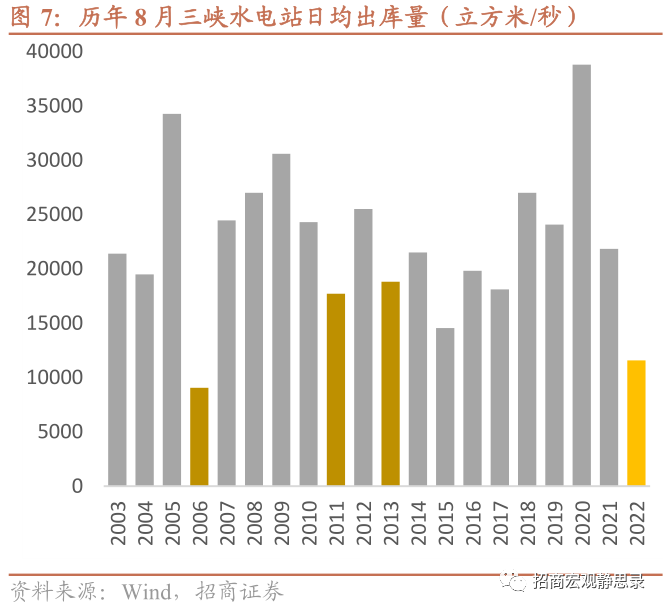

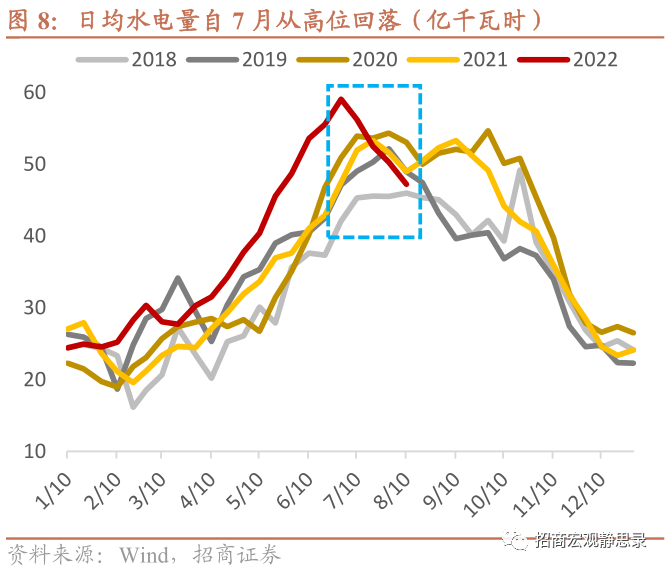

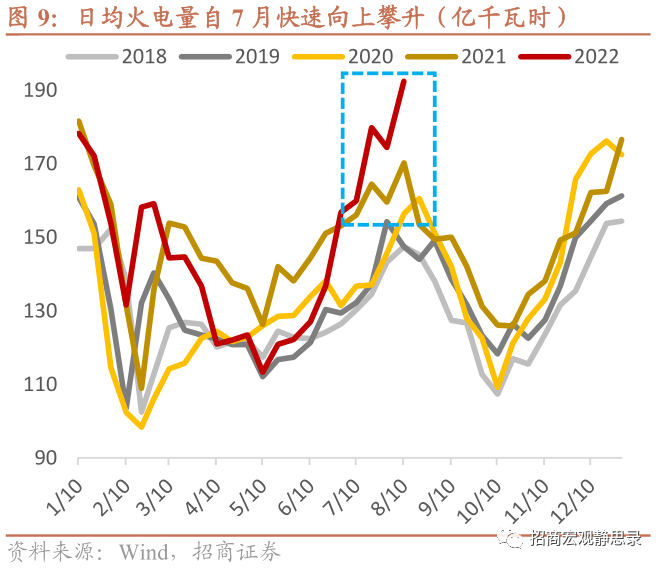

今夏干旱对水力发电能力产生显著冲击。对比2003年以来的7月和8月三峡水库日均出库量,今年7月的出库量是2003年以来最低,8月至今的出库量仅略高于2006年,可见今夏干旱对即期水力发电能力的冲击程度堪称近20年来最强。相应的,旬度发电数据显示,水电量自7月开始从远高于去年同期(5-6月江南水量充沛)的位置回落,至8月上旬已经开始下穿去年同期。

由于风、光电同样受气象条件以及装机量的约束,火电在缺电之际提供了最大的供给弹性。火力发电量自6月下旬开始快速向上攀升,带动日均总发电量大幅超越去年同期。但由于高温导致居民用电量激增,全国电力供应仍然偏紧,特别是水电占比较高、火电对冲弹性偏低的川渝和云贵地区,缺电已经开始影响工业生产。

夏季水电缺口还将继续给今冬供电带来潜在压力。近期四川多个水库已经见底,重庆60余条河流断流,国家气象局表示,“目前江河水位低,后期降水可能持续偏少,上游来水不足,还将影响后期冬季水电的顶峰能力,导致水电冬季供电能力明显不足”。

参考2006、2011和2013年的规律,结合今年的旱情形势,如果长江地区不能在雨季尾声的8月底-9月有效“补水”,今年秋冬的日均水电发电量可能会低于去年同期3-5亿千瓦时,需要由火电补充。截至8月上旬,日均火电发电量已经较6月下旬上升了35亿千瓦时,而重点电厂煤炭库存可用天数则从20+天降至15天,从近年同期的偏高水平下降至偏低水平。考虑到入秋之后气温回落将带动居民用电减少,这一缺口的影响暂时偏弱;入冬之后,取暖需求将带动居民用电再度上升,如果水电持续偏弱,将会重新放大火电的供应压力。从地理区位来看,水电依赖度更高、火电补充弹性更低的地区,再次面临缺电的潜在风险也更高。

四、高温干旱如何影响食品价格和居民通胀?

高温干旱会直接影响各类农产品的生产和需求,带来涨价风险。

对猪价的影响偏滞后。理论上,高温天气会抑制猪肉消费需求,缺水、饲料减产等因素将加大生猪养殖难度、抑制补栏和出栏,供需两弱阶段高温对夏季猪价的影响可能不会立刻显现。入秋之后,气温下降、学校开学、中秋国庆双节来临,猪肉消费进入旺季,适逢当前处于猪价上行周期,夏季高温对生猪供给的抑制可能滞后导致猪价运行偏强。

对菜价的影响偏短期。高温干旱显然会抑制蔬菜供给,回顾今年的菜价走势,4月前后疫情冲击物流导致蔬菜供应受阻、价格走势明显强于季节性;4月中旬之后,疫情缓解和保供措施促进蔬菜供应恢复,价格走势开始弱于季节性;7月至今,菜价走势重新强于季节性,考虑到疫情对物流的冲击并不显著,高温干旱削弱供给可能是主要因素。要注意的是,夏季高温干旱与洪涝灾害对菜价的影响过程很可能是类似的,由于蔬菜生产周期较短,灾情过后1-2个月供应即可恢复,将带动价格重新回落。

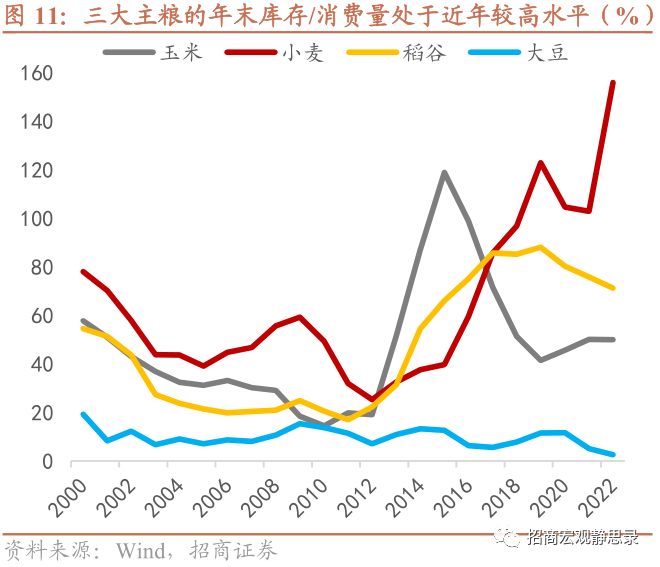

对粮价的影响偏长期。高温干旱同样会导致粮食减产,北半球多国已经有所反映。早在5月,世界第二大小麦生产国印度即受高温影响限制小麦出口;截至8月11日,美国西部约70%地区处于干旱状态;美国农业部的预测报告显示,欧洲干旱将导致2022-23年玉米减产六分之一;“水之国”荷兰也在8月宣布全国水位降至历史低点,冲击农业生产和贸易往来。对于我国,8月中下旬是长江中下游地区秋粮产量形成的关键期,川渝地区一季稻开始灌浆结实,高温干旱可能导致中稻、玉米、大豆、一季稻等结实(荚)率、粒重下降,影响产量。好的方面是,得益于粮食安全储备,我国三大主粮的库销比均处于历史较高水平,仅进口依赖度较高的大豆低位运行,可平抑短期粮食供给波动。

总的来说,今夏高温干旱可能在8-10月温和拉动多种农产品价格,适逢猪周期上行和CPI基数下行,接下来2个月CPI仍将处于上行期,高点“破 3”概率上升。

五、炎夏之后,紧随出现冷冬的概率有多大?

从气象学的角度,鉴于气象系统的复杂性和难测性,炎夏与冷冬之间可能不存在必然的伴生联系。

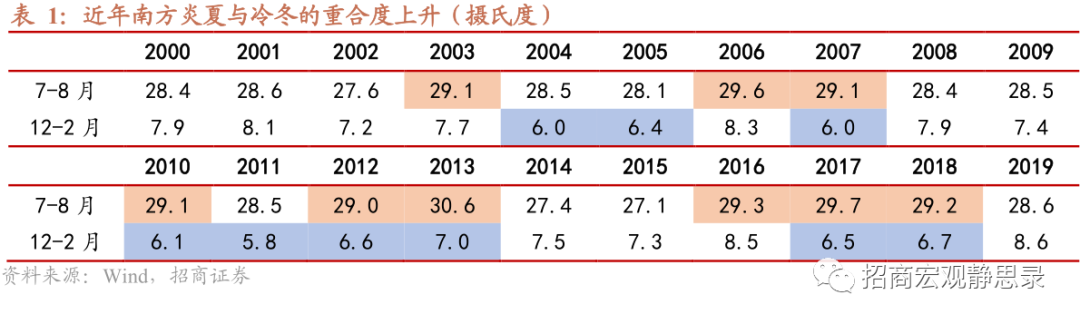

从统计学的角度,这种规律似乎存在,且近年来的关联度上升。计算南方十个主要城市(上海/南京/杭州/合肥/福州/南昌/武汉/长沙/重庆/成都)的夏季(7-8月)和冬季(12月-次年2月)平均气温,筛选出夏季平均气温高于29摄氏度(炎夏)和冬季平均气温低于7摄氏度(冷冬)的年份,可发现以下规律:

1)近20年发生炎夏和冷冬的年份均为9次,前10年各3次,后10年各6次,频率有所提高;

2)炎夏和冷冬发生重合的年份有6次,占比达到6/9,且后10年有5次,占比高达5/6

上述变化可能与全球气候变化有关,伴随而来的是自然灾害事件频发。联合国政府间气候变化专门委员会(IPCC)第六次评估报告指出,2001-2020年全球平均地表温度比工业化前升高了0.99摄氏度。1850年以来,全球年均气温逐渐上升,特别是进入21世纪以后,气温上升速度明显加快,并且北半球上升速度远快于南半球,随之而来的是自然灾害频发。2000年以后,全球平均每年发生的大型自然灾害事件超过300件,极端天气和干旱事件发生的次数也明显增多。

炎夏和冷冬都将考验能源供应能力和食品供给能力,给我国乃至全球的用电和通胀前景带来不稳定性。因此,虽然炎夏已近尾声,全球气候变暖和地缘政治冲突仍未停止。极端天气和地缘冲突可能互为因果,甚至互相加强,保障能源安全、粮食安全已成为全方位守住安全底线的重要组成部分。

风险提示:极端天气持续时间和发生频率超预期;地缘政治冲突超预期。

本文编选自微信公众号:招商宏观静思录。智通财经编辑:张计伟。