在二级市场中,超额收益往往来源于预期差以及认知修复。

时至8月下旬,回顾近期资本市场表现,A股市场波动明显加剧,结构性行情特征十分显著。身处其间,对于投资者而言,现阶段相比于再去追高已被充分定价的高景气股,积极布局存在较大预期差的低位黑马股或许是更优的投资选择。

具体标的方面,制造业老兵兆驰股份(002429.SZ)尤其值得投资者重点留意。

今年以来,受全球通胀持续扩散、国际地缘政治冲突以及疫情反复等多重因素影响,全球消费市场需求疲软;除此以外,自去年下半年以来,智慧显示行业主要原材料液晶面板的价格一路下跌,多数尺寸甚至达到了历史最低值,在多重因素影响下,产业链相关公司均面对着较大的压力。

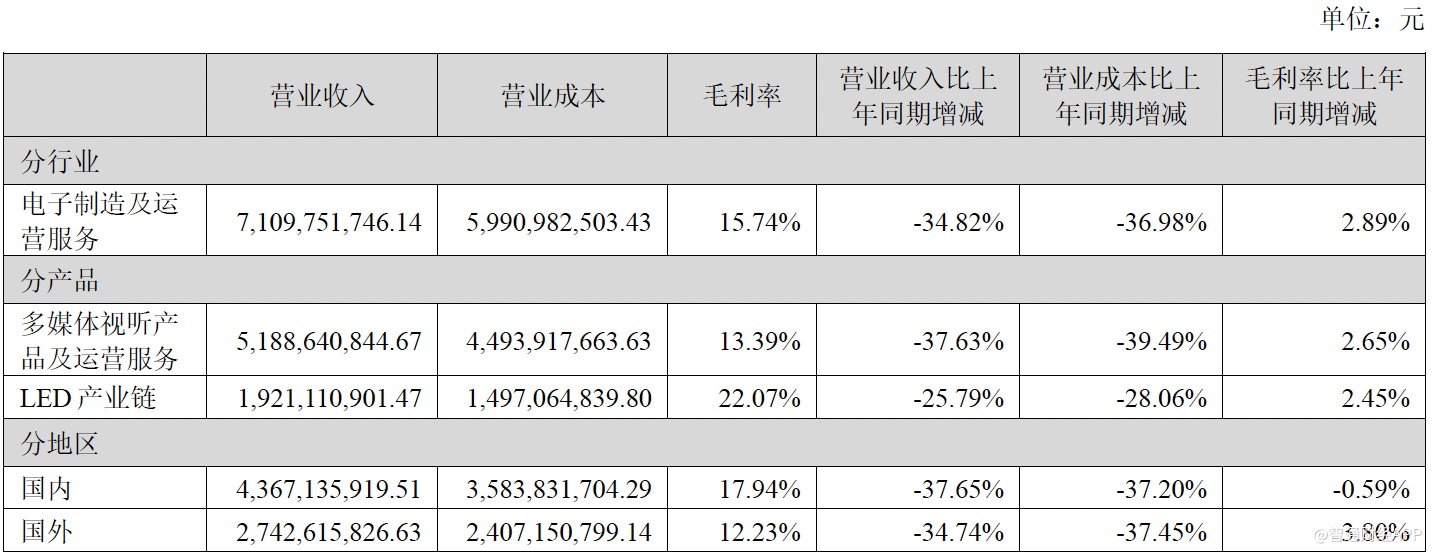

身处其间,兆驰股份的业绩亦受到了一定影响。根据兆驰股份日前披露的半年报显示,上半年公司实现营收71.1亿元,归母净利润5.27亿元,业绩基本符合预期。

值得称道的是,在外部环境颇为不利的情况下,报告期内兆驰股份的产品综合毛利率达到了15.74%,同比提升了2.89个百分点;同时公司资产负债率下降至43.51%,经营性现金流量净额大幅提高至22.95亿元。

正所谓风物长宜放眼量,智通财经APP认为,上半年兆驰股份在外部多重不利因素聚集的情况下,基本面依然保持了相当的韧性,其实已是殊为不易。展望后市,考虑到当前对行业及公司业绩构成压制的因素主要为短期影响,接下来业绩料将边际改善;同时就兆驰的业务布局来看,公司此前不断加码的Mini LED业务已接近质变临界点,中长期来看公司的配置价值或为市场所严重低估。

盈利能力保持韧性

通览兆驰股份的中报“成绩单”,其中的亮点并不在少数。

首先来看收入,上半年兆驰股份的收入主要由多媒体视听产品及运营服务、LED产业链两大产品构成。其中,多媒体视听产品及运营服务实现收入51.89亿元,占比72.98%;LED产业链实现收入19.21亿元,占比27.02%。

盈利能力方面,报告期内兆驰的两大产品毛利率均见增长。其中,多媒体视听产品及运营服务毛利率为13.39%,较上年同期提升2.65个百分点;LED产业链毛利率则达到22.07%,同比增加2.45个百分点。

值行业景气度下滑之际,兆驰股份产品毛利率却双双走高,这既说明公司各业务板块的盈利能力具有较高韧性,同时亦表明了兆驰作为老牌制造业企业,在产业高速发展的背景下其核心竞争力和经营效率仍在不断提升。

此外,需要特别指出的是,兆驰股份因聚焦主营业务,2021年11月由新股东增资,兆驰原全资子公司深圳市兆驰供应链管理有限公司不再纳入公司合并报表。

在智通财经APP看来,剥离供应链管理业务,固然在一定程度上影响了公司今年上半年的经营业绩。但放长眼光看,剥离供应链管理业务有助于公司化解相关风险,实则是有利于兆驰未来轻装上阵、重新聚焦主业。

另就行业动向来看,随着消费电子旺季临近,兆驰股份所处的行业也有望回暖。

日前,华为官宣将于9月6日发布Mate50系列,主题是“破晓而出,巅峰相见”。

而按照往年惯例,苹果一般在九月中旬举办发布会,而2021年的iPhone13系列发布会便是在2021年9月14日举行。但天风国际知名分析师郭明錤于8月18日在社交媒体上称,iPhone14的发布日期可能早于iPhone13。另有消息称,苹果计划于当地时间9月7日举行秋季发布会。

苹果iPhone 14、华为Mate 50等重磅旗舰机型呼之欲出,接下来消费电子产业链有望加速回暖。身处其中,兆驰股份的后续业绩亦颇值得期待。

LED业务接近质变临界点

就业务线而言,LED产业链无疑将是未来几年兆驰股份商业版图里最具看点的部分。

目前,兆驰股份在LED领域的优势主要可以归纳为两大方面:

一方面,兆驰股份是业内少有的对“芯片、封装、应用”三个缓解垂直一体化布局的厂商,具备显著的全产业链优势。目前,公司在LED产业领域实现了全方位深度布局,包括上游芯片、中游封装及背光、下游照明及显示模组。

另一方面,兆驰还在各个细分领域做到了极致,规模优势突出。比如,公司LED芯片具备行业第二大产能,氮化镓和砷化镓芯片产能均为行业前列;LED封装则拥有3500条生产线。

LED产业坡长雪厚,而兆驰股份作为行业老兵,兼具全产业链优势和规模优势,可以想见接下来公司将充分享受到行业发展的红利。

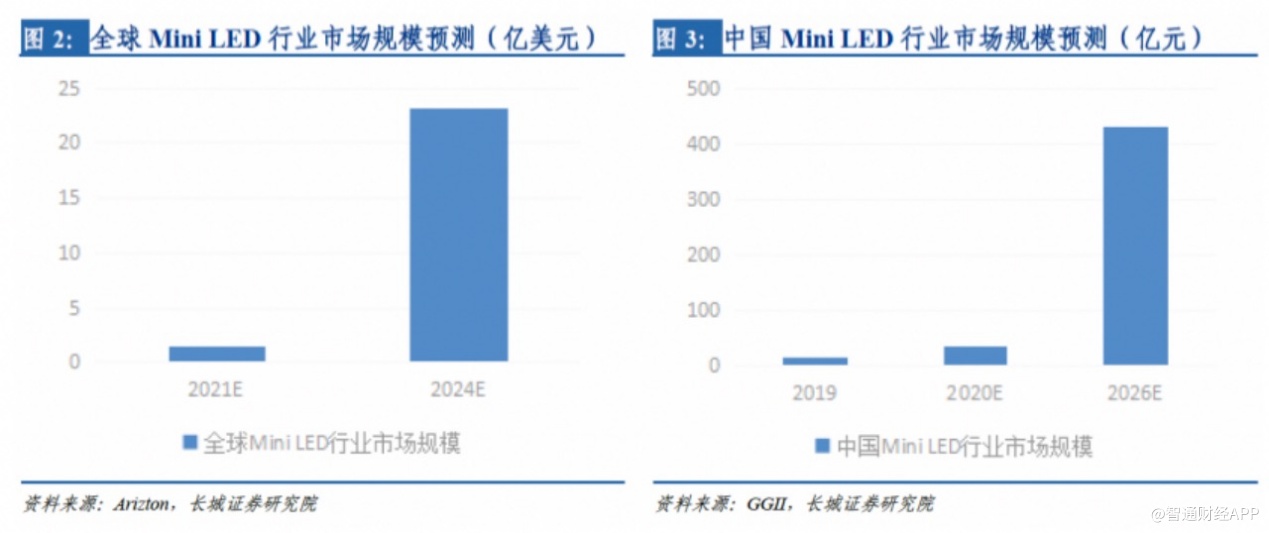

以目前被业内普遍看好的Mini/Micro LED为例,众所周知LED向Mini/Micro微间距超高清显示发展已是必然趋势,毫无疑问的是未来几年Mini LED将是LED各细分领域中最具成长动能的产品。

根据Arizton数据显示,全球Mini LED市场规模将由2021年1.5亿美元增长至2024年的23.2亿美元,2021-2024年期间年复合增长率为149.2%;国内Mini LED市场规模将由2019年16亿元增长至2026年的400亿元,期间对应年复合增长率约为58.4%。

不难看出,Mini LED目前已接近质变临界点,而兆驰恰恰在大力加码该领域的布局。财报显示,上半年公司新购置的Unimax设备经调试产出的外延片已成功点亮,未来将用于氮化镓Mini LED芯片项目扩产,预计下半年逐步开始量产。

而在封装和应用,兆驰股份亦有进展。公司重点开发的Mini LED背光技术,目前已推出了Mini POB、Mini COB及NCSP三种技术方案,今年已经广泛应用于国内外品牌客户;应用方面,依托LED全产业链的优势,兆驰不仅在封装业务中拓展了RGB器件产品,更在应用板块采用COB封装技术,推出Mini COB显示模组系列产品。

另外,值得一提的是,除了大力发展Mini LED以外,兆驰股份亦超前布局了Micro LED。虽然Micro LED目前尚不具备大规模商业化基础,但作为未来LED产业的重要发展方向,重要性不言而喻。

就进度而言,目前兆驰的Micro LED芯片也已进入试产关键期,随着技术痛点的各个击破,未来公司将全力攻坚Micro LED量产技术。

小结

站在当前时点展望兆驰股份的后市,投资者不妨持有更乐观些的态度。

一方面,随着行业边际改善的信号愈发强烈,接下来轻装上阵的兆驰股份有望在下半年取得恢复性增长,且上半年较低的业绩基数也意味着公司未来的业绩弹性将非常大;此外,在此前行业景气度下滑的背景下,兆驰产品毛利率仍有增长,亦验证了公司的盈利能力具备韧性。

另一方面,兆驰储备了众多产业新兴技术,为未来业绩注入想象空间。以长时间维度来看,兆驰股份目前或正处于业绩大爆发的“前夜”,此时正是左侧布局的最佳时间节点。