近两年,随着“狂热”的K12教育赛道退出市场舞台,缓慢发育30年的素质教育一跃成为众多教育企业转型发展的救命稻草。

另外在今年伊始,教育部还明确表示,要把非学科类培训监管作为新的工作重点。因此在政策引导下,素质教育能否成为教育赛道所期望的利润增长点,引起市场广泛关注。

而作为一家长期经营素质教育业务的企业,达内科技的业绩似乎也成为了市场窥视这一焦点赛道的窗口。

“双核心”驱动增长

智通财经APP了解到,8月16日,达内科技(TEDU.US)公布了截至6月30日的2022年第二季度未经审计财务业绩。

财报显示,2022年第二季度,达内科技营收6.49亿元,同比增长11.4%;公司当期净利润4792万元,与上年同期净亏损7670万元相比,已连续两个季度实现盈利。

从分部业绩来看,公司成人职业教育业务营收3.03亿元,同比增长3.3%;青少年素质教育业务营收3.46亿元,同比增长19.6%,占总业务收入的53.4%。素质教育显然已成为达内科技业绩增长的关键点。

财报显示,当期公司青少年素质教育业务报读学员数达到17.65万人,较上年同期的14.02万人,增长25.9%。

Q2季度,达内科技在运营上实现了进一步的降本增效。截至今年上半年,达内青少年素质教育业务学习中心总数从上年同期的235个减少到227个。与此同时,单中心学生报读人数从去年同期的每中心595人,提升到2022第二季度的每中心767人,且平均单中心的收入由去年的123万元,上涨至约151万元,同比增长22.8%。

而在成人职业教育业务上,达内则持续了此前挖掘用户全生命周期的产品战略。报告期内,达内教育增加了更多符合学员需求的短期复购课程,由此带动了平均单中心收入的提升。数据显示,2022第二季度末,成人业务业务学习中心总数98个,平均单中心收入由上年同期的300万元上涨至2022二季度的307万元。

在费用端,公司当期总运营费用位3.29亿元,同比下降14.7%。其中,销售费用1.57亿元,同比下降28.3%;管理费用1.59亿元,同比增长11.1%;研发费用1287.8万元,同比下降45%。

结合达内此前披露的Q1季度数据来看,今年上半年,在面对政策及行业发展走势不确定的因素下,达内采取了较为保守的扩张策略。

在素质教育业务发展上,侧重于OMO线上线下相融合的获客与产品交付能力的构建,这也使得其能在大幅降低营销费用的同时还能获得营收的稳步增长。

而在成人教育方面,降本增效的关键在于复购。在Q1季度业绩电话会上,达内管理层便表示,Q1季度,达内教育成人职业教育业务的学员在毕业六个月内的就业率能保持在90%以上。就业作为职业教育学生的刚需,就业率在一定程度上与复购率成正相关。就业率高带动品牌效应提升,进而推动复购率增长。

在现金流方面,截至2022年6月30日,达内科技现金、现金等价物和定期存款总额为4.26亿元,经营性净现金流同比上年同期实现回正,达到1935万元。不断提高的收现水平,也从侧面印证达内在自身的两大业务上取得了长足进步。

红利与竞争并存的素质教育

相较于早已竞争激烈的成人职业教育赛道,青少年素质教育显然在此前没那么吃香。

在此前学科成绩“刚需”的市场环境下,K12学科教育“抢夺”了市场上绝大部分的目标用户,以至于从上世纪至今的30年,国内青少年素质教育一直处在缓慢发育状态。

但近年来,随着江苏、广西、湖南等多地明确规定音乐、美术、体育考试分数计入中考总分,并且在此之后,全国多地区都将艺术类、体育类学科成绩计入中考,“纳入应试教育体系”的导向,使得素质教育市场得以进一步扩大。

据智通财经APP了解,国内素质教育市场用户主要集中在幼儿园至初中阶段,特别是幼儿园至小学阶段是素质教育消费主要人群。根据历年《全国教育事业发展统计公报》统计,2020年我国幼儿园、小学及初中在校人数约2.05亿人,同比增长1.8%。

据相关数据显示,目前艺术教育、体育教育、STEAM教育、研学与营地教育四大细分赛道的市场占有率约为90%,在较为保守的估计下,根据四大细分赛道市场规模加总反推出国内素质教育潜在市场规模。2020年素质教育赛道受疫情影响较大,但因其潜在的学生群体规模众多,市场规模虽有所下降但基本与2019年持平。

数据显示,2013-2019年素质教育市场复合增速为12.4%,2020年虽然在疫情影响下略有下滑,但随着“双减”政策落实和素质教育的全面发展,预计从2021年起行业仍能迎来较大的市场规模增长,并预计在2023年国内素质教育潜在市场规模能突破4787亿元。

然而,素质教育赛道与学科教育还是存在较大差别。尽管素质教育市场的总体规模较大,但是细分领域多,导致每个细分领域的市场规模相对较低,即使是占比最高的艺术类(占比达40%左右),也可以分为音乐、舞蹈、美术,而音乐又可以进一步细分为“钢琴班”、“小提琴班”等不同乐器培训。

而素质教育不同细分领域模式体系差异大(例如体育类对场地要求较高,音乐类对乐器和老师要求较高),导致单个项目难以建立大范围“基础设施”,因此素质教育内较少有规模化的大赛道。

也正是因为素质教育市场需求端旺盛且缺乏统一市场,供给端的热情被迅速点燃,让越来越多的从业者,开始转型并投入到素质教育的赛道中来。

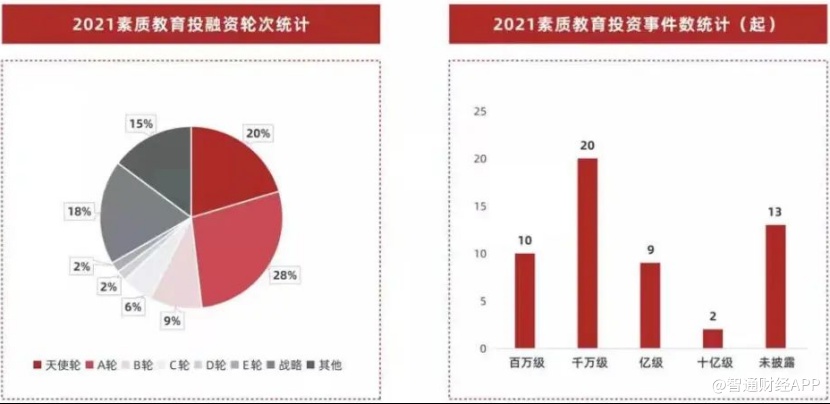

智通财经APP了解到,2021年素质教育赛道投融资事件达54起,占比40.6%,金额超过30亿元,融资主要赛道集中在STEAM、艺术、体育,成为引领教育行业投融资的新动力。

而在教育市场,素质教育机构数量也迅速增加。数据显示,去年7-9月两个月间,素质教育培训机构新增3.3万余家,较前一年同期相比增长一倍。

从上述数据报不难看出,在供给层面,随着各互联网巨头、学科培训机构及创业者不断涌入,素质教育行业之间的业务也在相互渗透,竞争加剧。与此同时,越来越多的资本开始关注素质教育细分市场,资本的大量涌入,推动着行业内的兼并整合潮,并在很大程度上加剧了素质教育行业的获客竞争,获客难、转化难也仍然会是素质教育行业发展的痛点。因此如何利用自身在素质教育赛道建立的品牌优势面对接下来的市场竞争,才是达内科技后续发展最大的看点。