8月16日,一直被视为“低估股”的中国黄金国际(02099)披露了2022年上半年业绩报告。

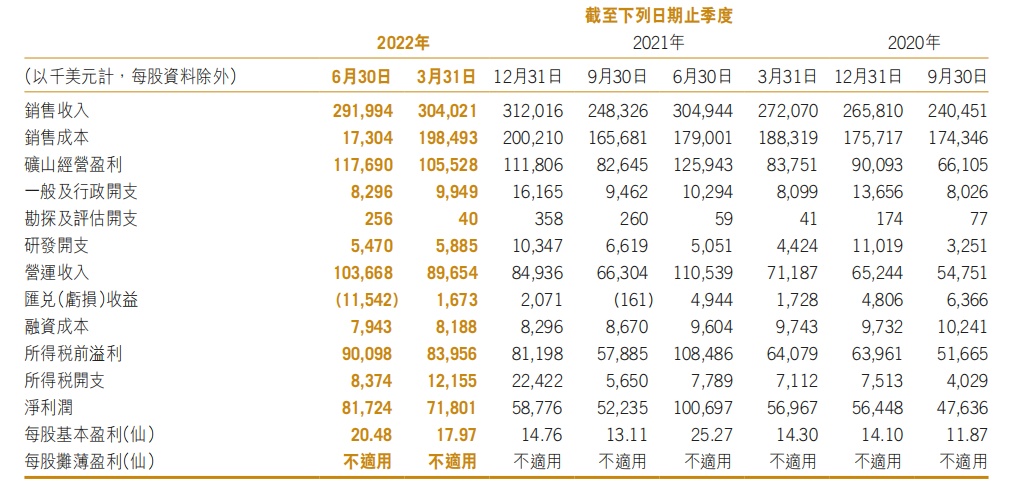

在大宗商品价格冲高回落的背景下,中国黄金国际的业绩显而易见的露出了“增收不增利”的发展态势。财报数据披露,2022年上半年,该公司实现收入为5.96亿美元,同比增长3%;实现净利润为1.535亿美元,同比减少3%。同时,该公司营运现金流亦进一步下降,为2.684亿美元,同比下降3%。

与此同时,伴随着大宗商品冲高回落的发展趋势,中国黄金国际股价上半年也显现出明显的冲高回落趋势——2022年1月初至4月19日,其股价还呈现强势上行的态势,累涨超77%,但4月20日以后,其股价便持续下跌,截至目前累跌逾33%。而受这一份“增收不增利”的业绩影响下,该股于8月16日又录得了近6%的跌幅。

截止目前(8月16日收盘),其股价报于21.7港元,市值为86.02亿港元,市盈率TTM为3.907倍,市净率为0.611倍。对比港股市场上的紫金矿业、江西铜业股份的市盈率和市净率而言,处于明显的低估水平。

(行情来源:富途)

那么,业绩和股价均处于下滑之势的中国黄金国际,成长力真的被低估了吗?

两大矿山撑起近6亿美元营收

智通财经APP了解到,中国黄金国际背靠中国黄金集团,是该集团旗下大型海外黄金资产运营平台。

目前,该公司控股的核心资产有两项:一是西藏的甲玛矿(100%权益),乃中国最大的铜金多金属矿(铜、黄金、银、钼、铅、锌)之一,二是内蒙古的长山壕矿(96.5%权益),乃中国最大的黄金矿山之一。截至2022年6月30日止三个月,甲玛矿开采矿石总量为429万吨,长山壕矿堆放在堆浸垫的矿石总量为4.3百万吨,含金总量为54,097盎司(1,683千克)。

基于上述业务分布,也就不难看出,中国黄金国际的收入构成主要由金、铜两大板块组成。

今年上半年,该公司实现营业收入为5.96亿美元,同比增长3%。其中,来自长山壕矿的销售收入为1.419亿美元,同比增长16.5%,占总收入的比例约为24%;来自甲玛矿的收入为4.541亿美元,同比减少2.63%,占总收入的比例约为76%。

另外,比起销售收入“一增一减”的销售表现,该公司的黄金、铜产量在上半年均是呈下降的趋势:中国黄金的总黄金产量由2021年同期的71,225盎司减少8%至65,527盎司;总铜产量也由2021年同期的52.6百万磅(约23,875吨)减少11%至47.1百万磅(约21,356吨)。

而或由于铜、黄金价格双双增长的缘故,中国黄金国际的两大业务收入在总产量双双下滑之际录得“一增一减”的表现。

据财报数据披露,该公司黄金平均实现售价由 2021年首六个月的每盎司1,807美元上升3%至2022年的每盎司1,870美元;铜的平均实现售价由2021年首六个月的每磅2.41美元增加52%至2022年的每磅3.68美元。基于此,该公司的矿山经营盈利也由2021年同期的2097万美元增加至2022年6月30日的2232万美元,同比增加6%。

(数据来源:中国黄金国际财报)

此外,与销售收入呈正相关的是——中国黄金国金国际的销售成本也由2021年同期的3673万美元,增加550万美元,至截至2022年6月30日止六个月的3728万美元;而研发开支

则由于本公司在提高回收率及优化选矿和采矿方面的研发活动所致,亦由2021年同期的950万美元,增加至截至2022年6月30日止六个月的1140万美元。

鉴于上,也就不难理解在,在营收微增的背景下,在研发开支、销售成本双双增长等多重因素影响下,中国黄金国际会出现“增收不增利”的现象。

能否摆脱铜、黄金“冲高回落”影响?

诚然,从中国黄金国际的业绩表现来看,其很大程度上也反映出了上半年大宗商品的行情走势——在地缘政治风险加剧、通货膨胀严重以及能源危机、粮食危机等不确定性因素同时存在的背景下,今年上半年诸如棉花、铜、石油、铁矿石等大宗商品的价格普遍呈现“冲高回落,跌宕起伏”的走势。

一分为二地看,黄金走势方面,诸多不确定因素持续冲击下,金价上半年呈明显的先升后降趋势。

第一季度,美联储开启加息周期等货币政策调整逐步被市场所计价,俄乌地缘政治冲突不断升级成为金价走势核心影响因素,在避险需求推动下,伦敦金现货价格一度冲高距历史高位仅一步之遥。而后,第二季度,地缘政治局势虽仍在恶化,但是对金价走势影响在弱化;高通胀下美联储加速收紧货币政策,从而使得贵金属价格高位回落。

以伦敦金价格走势来看,其自年初的1801美元/盎司,最高涨至2070.42美元/盎司,第一季度末虽然出现小幅回落,但季度涨幅依然维持在5.89%。第二季度初,伦敦金还一度涨至1998.38美元/盎司,但随后涨势便陡转直下,一度跌至1786.28美元/盎司,第二季度末则稳定于1800美元/盎司上方。截至目前,伦敦金价格已经跌到1777美元/盎司附近,较一季度最高点回撤了约15%。

(行情来源:wind)

铜价走势方面,受经济景气度、地缘政治风险加剧等多重因素影响,铜价上半年冲高回落。

具体而言,由于受经济景气度影响较大,有色金属价格在今年初大幅上涨。而在俄乌冲突及新冠肺炎疫情蔓延使得全球供应链大大受阻、扰乱了市场平衡影响下,大宗商品价格仍快速冲高。然而,随着各国收紧货币政策以应对通货膨胀,在经济衰退隐忧下,黑色系和建材板块终端需求低迷,以有色金属为代表的大宗商品价格快速回调。

拿铜价举例来看,2022上半年以来,铜价呈现明显的“前期上升趋势明显,后期有所回落”发展趋势。一季度铜价受疫情恢复影响,长江有色铜现货价一度上涨至 75050元/吨,此后伴随广州、上海等地疫情影响,国际冲突爆发引致不确定性增加,叠加房地产等下游行业转弱,铜价一度下降至70120元/吨。

基于上来看,在两大主营业务铜、金“冲高回落”行情走势中,中国黄金国际上半年业绩“增收不增利”显然也是意料之中的事。

需要注意的是,展望铜、黄金下半年行业走势来看,中国黄金国际所面对的发展环境似乎也不是十分乐观。

目前来看,国际投行纷纷调低对原油、铜等商品的下半年价格预测。其中,高盛看空铜价,将未来3个月铜的目标价格从每吨8650美元下调至每吨6700美元。影响铜价有两个原因:一是可能持续到冬季的全球能源危机将拖累经济增长,铜需求不及预期;二是强势美元给铜价带来压力。不过,高盛亦认为随着铜矿供应达到峰值,铜价将迎来长期结构性牛市,在2025年有望升至每吨15000美元。

而关于黄金下半年的走势,市场上则出现两种声音:一方面,有观点认为,黄金价格有可能止跌回升,随着随着经济预期转衰,美联储将不得不关注经济问题,并在今年四季度或明年初停止加息,从而降低国债收益率上升预期。到时资金流动增加则是金价“上涨时”;另一方面,有观点认为下半年金价或仍将承压,汇丰预计,多重不确定性因素获将促使使黄金在今年下半年和2023年一直处于守势,在2022年剩余的时间里,黄金价格将保持在1800美元以下,并可能跌破1700美元的水平。

综上来看,在行业不确定因素加大之际,后续中国黄金国际能否摆脱行业“冲高回落”压力,显现被低估的成长力,恐怕还需要打一个问号。