近年以来,在能源“双碳”目标的约束下,“十四五”规划中,我国的能源结构由高碳向低碳转型进程开始提速,新能源加速渗透,当下能源结构、产业结构、交通结构等都在面临深刻的低碳转型。

而天然气在高比例煤炭退出的过程中,扮演着极其重要的过渡者角色,现下更有前沿技术探讨在碳捕集利用与封存(CCUS)等技术的加持下,天然气未来可成为零碳排放的清洁能源,从过渡能源转变为可持续能源,其长期发展前景持续向好。

在这一背景下,我国天然气的市场规模也增长迅速:据相关数据披露,我国天然气表观消费量从2014年1869亿方增长到2021年的3726亿方,另据《“十四五”现代化能源体系规划》,中金测算至2025年中国天然气消费量有望达到4230-4615亿立方米,能源结构的长期变化有力支撑天然气消费。

在政策、技术与资本共振的情况下,中国的天然气产业长期向好,业内公司拥有巨大潜力。身处其中,近年快速成长的清洁能源运营商滨海投资(02886)展现出蓄势高飞的别样风貌。

2022中绩稳中向好,城燃经营基石稳固

8月11日,滨海投资公布其2022年中期业绩。期内,滨海投资实现收入30.47亿港元,同比增加31.51%;归母净利润同比增长11.69%至2.58亿港元;扣非归母净利润同比增长12%至3.04港元,总体保持稳中向好的发展趋势。

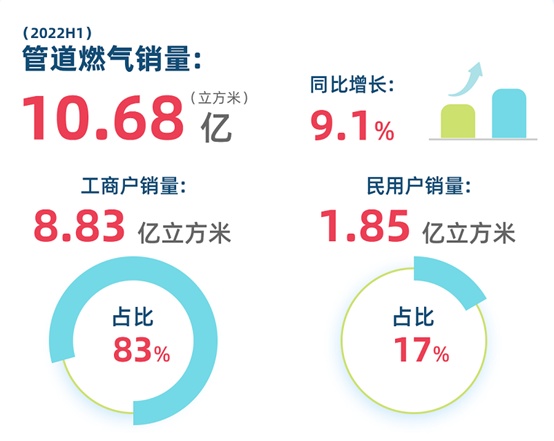

财报显示,截至2022上半年,滨海投资的工程施工与天然气管道安装户数累计开发226万户,用户数的持续增长将为公司带来更多的全新增量。而管道天然气销量达约10.68亿立方米,同比增长约9.08%,其中管道气销量约7.13亿立方米,同比增长约15%,并于期内实现管输天然气约3.54亿立方米。在总体管道燃气销量中,工商户销量占比达到83%,售气结构的持续优化有助于进一步提升其管道天然气销售业务的盈利水平。

从收入结构上来看,上半年内,公司的管道天然气销售业务为公司收入贡献87.43%的营收,该业务期内收入呈现阔步前行的趋势,从收入角度来看,管道燃气销售收入增加约42.24%至约26.64亿港元。其次,滨海投资期内收取工程施工及天然气管道安装服务收入约3.37亿港元,达总营收占比约11.07%。

此外,集团利用其广布的天然气管道网路为用户提供天然气输送服务并收取管输费。2022上半年内,滨海投资代输气量约为3.54亿立方米,天然气管输服务收入约为3065.7万港元,呈现稳健向好之势。

近年来,背靠我国北方庞大的天然气需求市场,以及良好的海港条件,天津已逐步发展为京津冀乃至我国北方的天然气供应保障枢纽城市。天津凭借大规模的油气田、储气库群、LNG接收站和向外延伸的输气管网,形成天然气产、供、储、销完整体系,输气管网、接收站和储气设施相互连通,上游企业共同保障,构建了产业协同保证多方向多气源供应的格局,亦成为了深耕天津区域的城燃企业所具备的独特地缘优势。

在天然气价格不断攀升的情况之下,滨海投资仍能较好地维持整体毛利率达14.24%,这不仅得益于其卓越的成本控制能力,还长期受益于在泰达和中石化两位股东的双重支持,令公司在气源上有所保证,更通过借助天津独特的地缘优势,实现上下游协同,降低购气成本,提升保障供应能力。

目前,全国城燃市场整合正在不断提速,滨海投资始终坚持内生成长和外延发展并举的扩张策略,确保公司在燃气业务领域拥有长期且可持续的扩展空间。这也意味着,公司始终坚定看好能源结构转型下天然气市场的发展前景,并相信将迎来诸多发展机会。

滨海投资着眼长远,创新业务持续推进

当前,滨海投资的城燃业务平稳增长,安全运营效果显著。作为企业根基的燃气业务持续为公司提供稳定的现金流和利润,为后续的业务拓展打下坚实的基础。

在新业务的拓展上,上半年内,滨海投资于6月与天津渤化永利热电达成合作,为其提供煤改燃工程建设服务,并在完工后向其长期供应天然气和管输服务。据了解,该煤改燃项目待全部投产后,年用气量可达约8亿立方米,将为公司持续带来稳定的销气量增长,进一步强化及扩大滨海投资于国内燃气业务的市场占有率。

实际上,“煤改燃”发展到今时今日,无论是各级政府、上游气源公司还是下游城燃企业,都已经具备站在助力国家实现“双碳”目标的高度来看待这项工程的重要性。滨海投资不断获取煤改燃项目,将在配合环保治理政策落地执行的同时,进一步持续扩大集团管道天然气销售气量,稳步增加销售利润,提升在国内燃气业务的市场占有率,也将促进集团其他项目的开发,巩固其在中国天然气的市场地位及影响力。

值得关注的是,燃气安全是公司发展的基石,在多点推进经营业务发展的同时,滨海投资亦深知燃气安全、稳定供气的必要性。集团长期以来重视安全管理,加大安全投入费用,加速数智化转型步伐,建立安全与数据审计系统、云安检系统、信息安全大数据监控平台等信息管理系统,为公司发展保驾护航。公司还将继续提升安全建设及信息管理系统,并认真落实各项常态化倡导活动,将安全观念从上至下贯彻于日常作业活动中。

与此同时,滨海投资还注重研发投入,通过自主研发、产学研合作、企业联合等研发方式组合发力,加快科技成果转化及外部业务拓展,提升自主创新能力。2022年3月,新落成的滨海投资研发中心大楼正式投入应用,整栋大楼规划总建筑面积1600平方米。该研发中心的建设及投用,体现公司对科技创新工作的高度重视。未来,滨海投资将持续加大研发创新力度,在应用中降本提质,以科技、安全、创新来共同支撑滨海投资的优质高效发展。

在主业厚积薄发的同时,滨海投资的新业务亦已显山露水。首先便是在上半年贡献1520.9万港元营收的增值服务业务。公司以超过200万户的客户资源,借助燃气行业独有的场景,深入触达用户消费端及综合能源的节能需求,主动开拓小型安装、燃气具销售、燃气保险销售等毛利较高的新业务,深入挖掘用户的商业价值和增量空间。

获得股东大力支持,延伸综合能源服务

随着中国油气体制改革的不断深化、国家管网集团的正式运营,催生出油气产业链新的竞争格局。作为天然气产业链下游的城燃行业,已从跑马圈地、开疆扩土步入精细化运营和高质量发展的“白银时代”,滨海投资自然不落于人后。

6月8日,滨海投资的控股股东天津泰达投资控股有限公司与第二大股东中国石化天然气有限责任公司签订《关于进一步推动滨海投资有限公司高质量发展的框架协议》,该协议涉及滨海投资未来业务开展、上游气源的保障、产业投资基金的建立、融资安排等全方位多层次的内容,有望使其进一步提升在天然气行业中的影响力和竞争力,助力公司迈入同类型企业头部行列。

双方之所以选择滨海投资为“桥头堡”,自然与公司的优质基本面密不可分。在后续的发展上,天津泰达携手中石化,定能在业务及经营上为滨海投资的发展进一步深化资源协同效应,实现规模上的拓展和成本上的优化,更将在后续公司的转型提供有力支持。此外,具备两大国资股东为背书,滨海投资的直接融资及间接融资渠道将进一步拓宽,利于公司后续优化财务结构及筹得更低成本资金,推动公司实现跨越式发展。

7月12日,滨海投资的附属公司天津清洁能源成功获得天津泰达投资控股有限公司的全资附属公司天津泰达西区热电有限公司热源二厂分布式能源站煤改燃项目,将通过燃气管道独家为其长期供应天燃气。该项目计划于2022年10月投产通气,预计年用气量约7000万立方米。于滨海投资而言,获得该项目正是表明了股东承诺正持续兑现,未来还将拥有更大的增量空间和更加深远的合作。

就发展动向而言,滨海投资拟将综合智慧能源服务当作转型发展的突破口,兼顾技术与经济性,构建一个多元的低碳清洁的能源供应体系,因地制宜、高质量推动综合智慧能源项目开发。

由此来看,在传统燃气板块稳定发展的基础上,新业态和新模式或将成为滨海投资可持续发展的新赛道。公司将以智慧化能源生产、储存、供应、消费和服务等为主线,统筹上下游产业资源,提高经营效益以及加大清洁能源开发三方面的工作,实现长久稳健经营,开启更加绿色、智慧的新未来。

回归于投资视角,稳定且持续增长的基本面为股价上升创造了前提条件,当前滨海投资估值处于低位区间,鉴于公司拥有实现多能互补和协同供应的能力,及向综合能源服务商转型的明朗前景,综合考量下公司现已具备了非常高的配置价值。当下,滨海投资优质而高效的成长路径已经明确,其内在价值有望随着业绩释放和转型进度而得到市场重估。