【今日复盘】

美股大涨A股也没啥动静,周末的社融数据不达预期是主要因素。北向资金流入11亿元,主要买入TCL中环(002129.SZ)、隆基绿能(601012.SH)等。

盘中央行释放了一些利好,MLF和逆回购操作的中标利率分别为2.75%、2%;均下降了10个基点,这个比较超预期。市场的理解是为了对冲7月社融数据。大幅宽松的预期并不强烈。存量博弈下资金继续围绕主线炒作。

芯片类又出了限制的利空,包括芯片设计软件和硬件的氧化镓材料。国产替代逻辑再度活跃。芯片总龙大港股份(002077.SZ)稳定了板块情绪,上周五被砸的文一科技(600520.SH)卷土重来实现反包。中钢国际(000928.SZ)因为参股北京铭镓受到追捧。

目前电力持续紧张,各地持续高温,多地要求高耗能产业主动避峰错峰,入四川目前80%建筑钢材生产处于全停状态。风光储继续催化。主要方向是分布式光伏及热泵。突出品种是日出东方(603366.SH),这个地天板很吸引眼球。首板有海螺型材(000619.SZ)等。

消费电子类热度不减,上周五提到的宇环数控(002903.SZ)被上塘路砸盘后没被砸死,今天走势果然相当强势,早段快速涨停。提到的华映科技(000536.SZ)顺利连板,不过国光电器(002045.SZ)这种一字吃独食的反而走不远。

另外,机器人大会召开在即,这个方向继续有资金挖掘。分支龙头中京电子(002579.SZ)相当强势。底部烂板有合力泰(002217.SZ)。

今天生育题材有所表现,龙头群兴玩具(002575.SZ)走出了二板。底部首板有美吉姆(002621.SZ),看看后面是否有政策催化。

当前市场高度在5板是一个坎,很多个股在这个位置都倒下,期待明天能有突破。另外,市场流行断板走反包二波的走势,今天有不少这种品种需要重点留意。

风光储

北京时间8月13日,美国众议院通过了《通货膨胀削减法案》。在光伏领域,法案主要针对集中式及分布式发电项目,本土制造方面推出了一系列税收抵免及补贴措施。上半年火电投资额同比增长71.8%,火电投资额超预期回升,Q2海风进程加速,海缆新旺季开启。

海螺新材(000619.SZ):太阳能光伏配套材料年产能达5万吨,光伏配套支架可用于太阳能光伏发电系统(BAPV),子公司年产2万吨光伏边框及支架铝型材项目正推进中,预计23年二季度建成投产。

热泵

欧洲热泵渗透率上升,在能源安全和碳减排目标下,欧洲市场去天然气化将是长期必然趋势,潜在规模超过4000万台,对应市场规模接近万亿。欧洲推动热泵补贴多年,渗透率已达13%左右;美国版“气改电”补贴方案成型,若施行将补贴至2031年,力度超过中国煤改电;若欧美市场补贴效果明显,同样存在碳减排压力的中国,不排除仿照“家电下乡、能效补贴”,未来推出热泵补贴的可能性。随着市场规模的扩张和核心零部件的国产化比例提升,热泵产业有望复制我国空调产业的成长路径。

日出东方(603366.SH):空气源热泵先后通过欧盟、美国、加拿大等多个国家和地区的国际产品认证,是全球相关行业标准的参与制订者,有连云港和顺德两大热泵制造基地。

冰山冷热(000530.SZ):CO2增压机组、CO2制冷机组及液化设备,为碳捕集过程关键设备,可提供节能环保型余热回收系列热泵机组,近日与松下压缩机,松下制冷,松下冷机相关股东签订了《股权收购意向协议》。

【掘金龙虎榜】

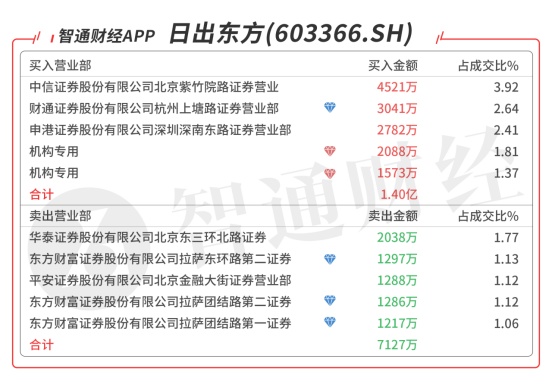

日出东方(603366.SH):多主力现身龙虎榜,2家机构席位合计买入3661万元,买二是知名游资上塘路的席位买入3041万元,当日净买入6878万元,该股如突破近期高点,可看高一线。

基本面分析:公司在空气源热泵先后通过欧盟、美国、加拿大等多个国家和地区的国际产品认证,是全球相关行业标准的参与制订者,太阳能光热产品和空气能产品等可达到欧盟相关标准。

分布式光伏项目:公司目前光伏业务主要为分布式户用光伏业务和分布式工商业光伏业务。22年5月5日公司公告,全资孙公司江苏日出东方光伏有限公司中标华能灌南整县推进屋顶分布式光伏项目(一期工程200MWp)EPC工程,中标金额7.5亿元,占公司2021年度营业收入的比重为17.83%。

热泵是节能领域最具潜力的模式,正处在快速增长阶段,未来10年有大约7倍空间。欧洲空气源热泵供暖替代天然气供暖势在必行,空气源热泵供暖即将成为“缺气”下的主流供暖方式,迎来了爆发式的增长。公司连云港热泵制造基地一期建设工程于21年6月完工并投入使用,形成了连云港和顺德两大热泵制造基地。公司在空气源热泵的技术处于行业前列,22H2热泵业务将迎来销售旺季(尤其是采暖市场),海外市场需求旺盛。

【机构调研】

三花智控(002050.SZ):近期获易方达基金、招商基金、朱雀基金、银华基金等机构密集调研。

基本面分析:公司上半年实现营业收入101.60亿元,同比增长32.4%,归母净利润10.03亿元,同比增长21.8%。

公司上半年汽零业务收入31.99亿元,同比大幅增长51.5%,占营业收入比重31.5%,同比增加4.0个百分点,净利润4.05亿元,同比增长57.0%;毛利率25.4%,同比提升1.4个百分点;汽零业务配套新能源车收入占比达87%,同比提升12个百分点,预计系新能源车市场景气度持续提升。公司为大众、吉利、比亚迪、上汽、蔚来等客户提供有竞争力的产品,新能源车配套收入提升促进汽零业务收入及盈利改善,此外还积极建设墨西哥、滨海厂区并启动波兰新厂房项目建设,产能释放有望夯实增长基础。

公司业务多元拓展,长期成长动能充足。除充足的汽零在手订单外(到26年460亿元),公司根据战略发展规划及市场需求进行水冷板产能布局,并密切关注未来机器人等业务的发展,未来有希望依靠现有储能、热泵产品的部品供应实力,顺应市场需求打造出一整套智能环境解决方案,构筑起自身的又一增长曲线。

【免责申明】股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网或者在各大应用商店下载【智通财经】最新APP便捷查看