“免税茅”中国中免终于迎来赴港上市的临门一脚。

据港交所8月9日披露,中国旅游集团中免股份有限公司通过港交所上市聆讯,中金公司与瑞银集团为其联席保荐人。中国中免曾于2021年6月向港交所递交港股上市申请,后因疫情影响及港股市场波动于2021年12月暂缓计划。

智通财经APP注意到,中国中免的A股股价自2017年1月低点16.66元(前复权,下同)至2021年2月高点401.28元,期间最高涨幅超过23倍。随后,中国中免的股价表现逐渐式微,截至2022年8月11日收盘,公司股价已下探至201.19元。鉴于此,中国中免能否借“A+H”光环重振十倍大牛的风采值得商榷。

高举特许经营金字招牌

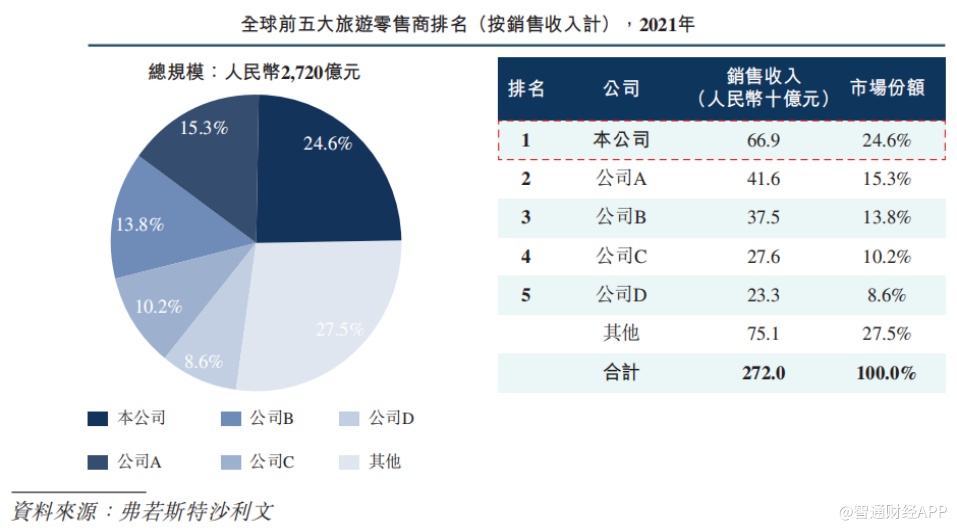

招股书显示,成立于1984年的中国中免,免税业务为公司的核心业务。作为免税行业的领军企业,公司是中国唯一一家覆盖全免税销售渠道的零售运营商,涵盖口岸店、离岛店、市内店、邮轮店、机上店和外轮供应店,并且拥有全国最多的免税店。据弗若斯特沙利文数据披露,2021年,按销售收入计算,中国中免占全球旅游零售行业市场份额的24.6%,

据智通财经APP了解,中国中免成为旅游零售龙头的底层逻辑是公司拥有“免税牌照”这张金字招牌。

中国中免在招股书中表示,其显赫的市场地位很大程度上依赖中国免税行业的历史及监管格局。截至2021年12月31日,中国中免是中国持有免税经营牌照的九组实体之一、持有免税经营牌照在全国经营免税口岸店的五组实体之一,并为持有经营牌照在中国经营所有种类免税店的唯一集团。

拥有免税资质的中国中免得以“广积粮、筑高墙”,构建了国内免税行业深厚壁垒和广阔的护城河。

在渠道端,中国中免以免税为核心,发展中国的旅游零售业务,并扩大全球布局。公司成为中国唯一一家覆盖全免税销售渠道的零售运营商,涵盖口岸店、离岛店、市内店、邮轮店、机上店和外轮供应店。截至2022年8月5日,中国中免经营193间店铺,包括在中国28个省、直辖市和自治区的100个城市经营的184间店铺,以及9家境外免税店,包括7家在香港、澳门和柬埔寨经营及2家邮轮免税店。

智通财经APP注意到,中国中免虽然只拥有五家离岛免税店,却未公司发展提供了广阔发展空间。

2020年6月1日《海南自由贸易港建设总体方案》提出,要放宽离岛免税额度,扩大离岛免税种类。凭借着离岛免税新政吸引消费回流和自贸港建设吸引投资,海南大步向成为亚洲乃至全球的免税消费中心迈进。

目前,中国中免已占据了海南离岛免税销售的核心渠道,包括海口美兰国际机场、三亚凤凰国际机场,海口和三亚的市区核心地段,以及博鳌亚洲论坛会址区域。

2011年,中国中免在三亚开设中国第一家离岛店;2014年又在三亚开设中国第一个旅游零售综合体——三亚国际免税城。截至2020年全球单体销售面积最大的旅游零售综合体,拥有超过7万平方米的零售面积,专注免税业务。2021年,三亚国际免税城的收入规模达348.11亿元(人民币,下同),而中国中免同期总收入为676.75亿元。2021年,中国中免离岛店的收入达到470.58亿元,占比为69.5%。

疫情扰动,短期面临业绩下滑风险

利用好免税这块特许经营的金字招牌,中国中免通过占领核心渠道实现网络效应,公司业绩增长曾有过一段非常长的“蜜月期”。

就近来看,2019年至2021年,中国中免营业收入分别为480.12亿元、525.97亿元以及676.75亿元,年复合增长率18.72%。同期净利润分别为54.71亿元、71.09亿元以及124.41亿元,年复合增长率达到50.80%。

需要注意的是,中国中免作为消费行业企业,最近三年疫情对公司经营的影响是绕不开的话题。2022年上半年,疫情对中国中免产生的负面影响,已经在业绩数字中清晰呈现。今年一季度,中国中免的收入及利润分别为167.82亿元以及29.34亿元,分别同比下滑7.45%和14.41%。

据中国中免A股于7月28日发布的2022年半年度业绩快报公告,预计上半年公司实现营收276.51亿元,同比下滑22.17%,归属上市公司股东的净利润为39.38亿元,同比下滑26.49%。业绩下滑的主要因素为疫情导致客流大幅下降,门店和物流运营出现中断,公司3-5月份的经营受到了很大冲击。自5月下旬开始,随着国内疫情缓解,国内跨省旅游的恢复,公司门店销售得到明显回升。进入6月,公司销售环比大幅提升,当月营收同比增长13%。

智通财经APP注意到,近期海南疫情再度给中国中免下半年的业绩表现蒙上一层阴影。据CDF三亚国际免税城微信公众号,三亚免税城一期/二期8月5日起临时闭店,恢复营业时间暂不确定。华泰证券在研报中表示,考虑本轮海南疫情复杂性和不确定性,下调中国中免2022年离岛免税店销售增速及毛利率,调整中免22/23/24EEPS至4.45/7.07/9.60元(前值:4.80/7.15/9.73元),下调股票目标价至247.45元。

智通财经APP了解到,中国中免计划在海南新增的多个免税项目,包括:新海港免税城、凤凰机场免税店扩建及海棠湾一期二号店。其中,新海港免税城是亚洲最大免税项目,原计划今年3季度开业。目前,受疫情影响,上述项目能否如期开业尚难确认。

除此之外,中国中免还可能出现因疫情导致部分特许经营协议不再续签的风险。2020年,中国中免的现有特许经营安排的续签率为60%(十份中的六份),为2019年至2022年一季度最低水平,公司称,主要因为疫情导致公司决定不续签经营若干小型口岸免税店的若干特许经营权。

当前,国内疫情多点散发、多地频发的局势,中国中免是否能够在特许经营协议届满时重续现有协议或通过招标过程获得新特许经营协议,存在不确定性。招股书显示,截至2022年3月31日,公司特许经营组合中,剩余寿命不到一年的占比为24%。

免税“蛋糕”长线生香?

长远看,中国中免的“免税牌”仍然是一张可以打得响亮的牌。华泰证券认为,参考2022年上半年前几轮疫情,海南在疫后皆表现出较高的复苏弹性,短期疫情对离岛免税销售影响相对有限,叠加中免供应链/运营等内功持续提升,新项目落地接力成长,中长期看仍具备相当的龙头竞争优势。

弗若斯特沙利文报告显示,2017年至2019年,中国的免税品市场展现快速增长,复合年增长率为29.4%。假设中国的新冠疫情传播于2023年上半年起逐步受控,以及跨境旅游逐步恢复,中国免税品市场预期将于2026年前进一步攀升至3,329亿元,2023年至2026年的复合年增长率为36.0%。

离岛免税店市场方面,市场规模由2017年的80亿元增至2019年的135亿元,复合年增长率为29.7%。2021年,中国离岛免税店的销售额达到452亿元,2019年至2021年期间按复合年增长率高达83%。考虑到疫情受控,中国离岛免税市场的规模预期将于2023年增加至1,038亿元,2019年至2023年的复合年增长率为66.6%。预计市场规模在2026年达到2,432亿元,2023年至2026年的复合年增长率为32.8%。

智通财经APP了解到,2021年,中国中免在中国旅游零售市场按销售收入计的份额达到77.8%。就中国离岛旅游零售渠道而言,公司2021年亦持有90.1%的最高市场份额。

综上所述,在市场空间、网络效应、龙头效应多方光环加持下,中国中免有望继续分得免税品市场最大的一块蛋糕。待疫情负面影响逐步消退,市场可期待公司业绩复苏推动市值增长,重新带来“赚钱效应”。