智通财经APP获悉,2022年8月11日,中国领先的清洁能源营运商之一的滨海投资有限公司(连同其附属公司统称“集团”;股份代号:02886)宣布集团截至2022年6月30日止六个月(期内)之中期业绩。

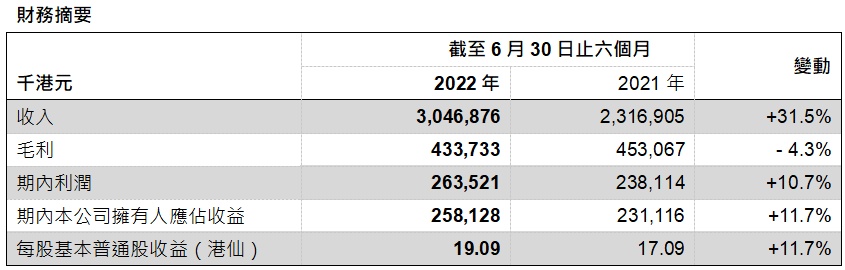

回顾期内,集团整体收入较2021年同期上升约31.5%至约3,046.8百万港元(2021年上半年:约2,316.9百万港元)。由于供暖期内天然气采购成本的上升,集团之毛利较2021年下降约4.3%至约433.7百万港元(2021年上半年:约453.1百万港元),而整体毛利率与去年同期相比亦有所下降至约14.2%。期内,由于应收账款减值转回净额的增加以及递延所得税费用减少,公司拥有人应占溢利上升约11.7%至约258.1百万港元(2021年上半年:约231.1百万港元);每股基本盈利增加2港仙至约19.09港仙(2021年上半年:约17.09港仙)。

业绩回顾

2022上半年,天然气市场化步伐加快,而集团把握了国内政策方针和国际利好形势带来的市场机遇,在6月、7月集团分别成功获得远期年最大用气量可达约8亿立方米的天津渤化永利有限公司热电煤改燃及年用气量约7000万立方米的天津西区热电热源二厂分布式能源站项目,为主要业务注入更多增长动能,更进一步拓展延伸业务。

管道天燃气销售业务 – 占总收入约87.43%

截至2022年6月30日止六个月,住宅用户及工业用户之管道燃气使用量分别约为6,485 x 106 百万焦耳及18,552 x 106百万焦耳。于期内,由于天然气销量增加及销售单价上涨,集团管道燃气销售收入增加约42%至约2,663.8百万港元。(2021年上半年:约1,872.8百万港元)。

工程施工及天燃气管道安装服务 – 占总收入约11.07%

集团为用户建造燃气管道,接驳其管道至集团之主要燃气管道网路,并向工业及商业客户、物业发展商及物业管理公司收取工程施工及天然气管道安装服务费。截止2022年6月30日,集团累计城市中压燃气管网长度增加50公里至约3,624公里,累计高压、次高压燃气管网长度约为645公里。期内,集团收取的燃气工程施工及安装服务减少约16%至约337.2百万港元。(2021年上半年:约402.2百万港元)。

天然气管输服务 – 占总收入约1.01%

集团通过燃气管道网路代用户输送燃气并收取管输费。期内,集团代输气量为354,446,310立方米,天然气管输服务收入增加约4%至约30.7百万港元。(2021年上半年:约29.4百万港元)。

展望

2022年,在「双碳目标」和「十四五规划」中对天然气行业发展指导的背景下,天然气是我国近年来重点扶持发展的清洁能源产业之一,市场潜力及机遇巨大。当中所提及的天然气管网互联互通及LNG储运体系完善,都将大力支持我国天然气产业链建设。

值得一提,集团的两大股东泰达和中石化于6月签署《关于进一步推动滨海投资有限公司高品质发展的框架协定》,是对公司发展前景的一大肯定, 有望在中长期内注入新动力,进一步推动集团做大做强做优,提高投资盈利和专业化服务等能力,扩大集团在天然气行业中的影响力和竞争力,迈入同类型企业头部行列。

在未来,公司会维持其稳健的发展步伐,将继续聚焦新发展阶段、实施新发展战略及践行新发展使命,在聚焦主营业务收益增长的同时,进一步拓展衍生业务,巩固集团在燃气市场的地位及影响力。集团将在泰达和中石化两大股东的大力支持下把握国家政策及行业趋势用优秀的业绩来回报社会、客户及投资者多年的支持。