本轮全球核心矛盾在供给侧而非需求侧、总量政策难解结构问题,但中国在全球比差之下占据相对优势,中美利差与 A 股估值有望减压。本文将从外需强势、外供短缺以及顺差的转化三个角度分析衰退风险加剧背景下的配置思路。

摘要

海外衰退风险之下,供给侧关注“降本投资”,需求侧关注“地域对冲”

本轮全球核心矛盾在供给侧而非需求侧、总量政策难解结构问题,美欧紧缩进程与海外衰退风险或将使得短缺产能更难补足、资源国与消费国冲突加剧,但中国在全球比差之下占据相对优势,中美利差与A股估值有望减压。板块上,1)需求侧关注“地域对冲”:东盟的供应链重构需求、欧洲的能源安全需求有望维持相对坚挺,关注通用设备、光伏设备、储能等;2)供给侧关注“降本投资”:外供短缺和外需强势等取得顺差的行业的现金流向,如交通装备、半导体设备、绿电等中长期降本投资领域。

外需强势的四阶段:防疫需求→地产周期→供应链重构→能源安全需求

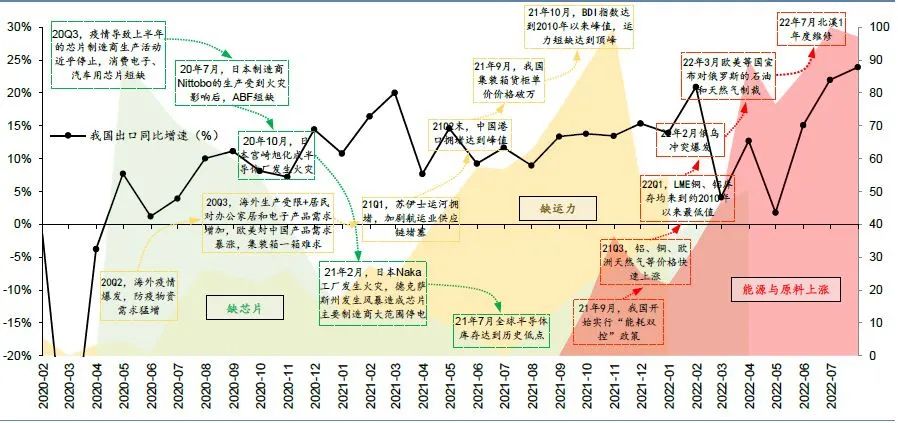

2020年疫情至今,以拉动出口增速的核心品种为锚,将中国外需划分为四阶段,映射海外核心矛盾的切换:20.4-20.10出口强势品种为防疫物资,映射海外核心矛盾为疫情,20.11-21.6出口强势品种为消费品+中间品,映射海外核心矛盾为地产周期上行与生产复苏,21.7-22.3出口强势品种以疫苗+中间品为主,映射海外致力于供应链重构,22.4-22.6出口强势品种为原材料+电新零部件,在欧美制造业PMI已进入衰退区间的背景下,映射海外对能源保供的外溢需求、反映国内制造业份额保持及成本转移能力提升。从量价效应看,前两个阶段数量效应为主导,后两个阶段价格效应权重提升。

外供短缺的三阶段:运力短缺→芯片短缺→能源&原料短缺

2020年疫情至今,全球贸易遇到过三个阶段的供给问题:1)运力短缺阶段(主导因素为疫情+产能);2)缺芯阶段(主导因素为产能+地缘冲突);3)能源/原料价格飙升阶段(主导因素为地缘冲突+产能)。分析板块的超额收益与供给改善的关系:运力相关板块超额收益拐点领先运力改善拐点约1Q、缺芯相关板块超额收益拐点同步或滞后芯片供给改善拐点约1M、能源&材料相关板块超额收益拐点同步或领先供给改善拐点约1M;驱动力角度,供给短缺初期(涨价预期出现的时候)相对收益由估值驱动,供给短缺中后期(价格开始实际上涨至供给改善拐点出现后),相对收益切换至由业绩驱动。

顺差的转化:沿着顺差企业的现金流向做海外衰退风险的对冲

08年之前的出口强势为08年对冲全球危机而积累了家底,20年以来的顺差强势仍能部分对冲22年全球衰退风险。供给紧张板块:1)运力相关板块资金主要用于资本开支及并购、2)芯片相关板块资金主要用于并购及补库、3)能源安全相关板块资金主要用于资本开支+并购,其中资源品用于分红的比例也较高。外需强势板块:1)疫情相关板块资金主要用于补库,其余资金橡胶/塑料板块主要用于偿债、医疗器械/非棉纺织品板块主要用于资本开支;2)宅经济相关板块资金主要用于偿债,此外家电板块用于并购、回购的资金也较多;3)资本品相关板块资金主要用于补库及资本开支。

配置思路:供给侧关注“降本投资”,需求侧关注“地域对冲”

风格层面,衰退风险加剧或进一步促使2H22贴现率的回落与美联储表态的边际转鸽,长久期风格仍将占优。板块层面,紧缩进程延续+衰退风险上升本意味着资源品与制造业价、量双压,但本轮全球核心矛盾在供给侧而非需求侧,中国上中游企业有望增强相对优势。用途上,份额提升的底线思维下考虑对衰退冲击的敏感性,汽车及能源相关品种优于电子相关品种。配置上关注两类逻辑:1)主要出口至东盟的贸易品及主要出口至欧洲的能源类贸易品,如通用设备、光伏设备、储能等,2)外供短缺和外需强势等取得顺差的行业的现金流向,如交通装备、半导体设备、绿电等。

风险提示:全球经济衰退风险超预期;地缘风险不及预期。

正文

外需的四阶段:防疫需求→地产周期→供应链重构→能源安全

从需求侧来看,疫情爆发后外需修复带动我国出口强势主要可划分为四个阶段:

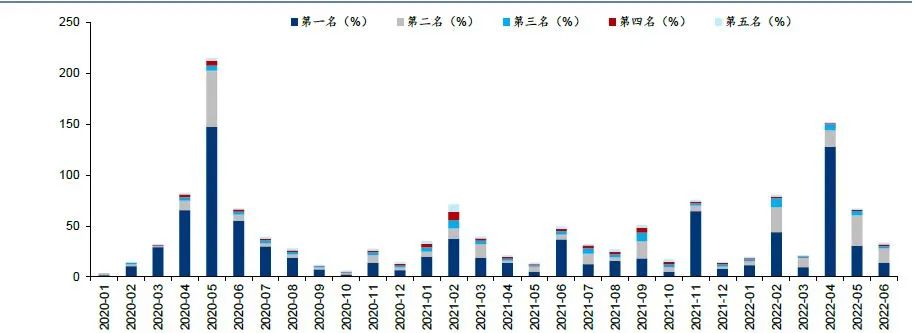

第一阶段,海外疫情初次达到高峰(2020年4月-2020年10月),第二阶段,疫情边际缓解,消费复苏叠加地产周期上行(2020年11月-2021年6月),第三阶段,Omicron爆发导致全球新冠死亡率激增,疫情扰动下消费受损,但海外仍致力于供应链重构(2021年7月-2022年2月),第四阶段,能源保供产生外溢需求的阶段(2022年3月-2022年6月)。在此基础上,我们筛选出各个阶段对出口拉动效果最为显著的板块,筛选结果显示,随着海外核心矛盾转换,外需强势品种呈现由防疫物资->消费品+零部件->生产设备+原材料轮动的趋势。

图表:外需强势的四层浪:防疫需求→消费→生产复苏→能源&材料回补

注:排名依据为:当月单项商品出口占全部出口商品百分比*当月单项商品出口增速(使用乘积的目的在于平滑极端值的影响)

资料来源:Wind,华泰研究

具体来看:

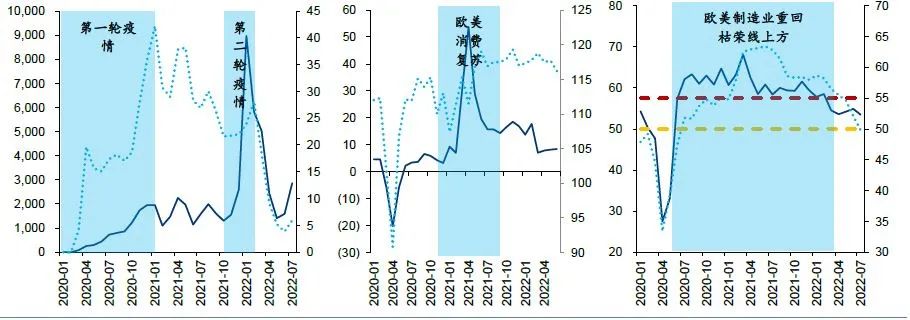

1)海外疫情高峰阶段(2020年4月-2020年10月):2020年4月,全球新冠肺炎确诊病例激增至4000万例(不含中国),海外对防疫物品的需求上升,由于欧美等国制造业受疫情影响停工停产,而国内疫情管控良好,内外修复差拉动我国防疫产品出口走强,其中,口罩、防护服对应的纺织品、酒精和塑料板块出口占比居前。

2)地产周期上行+生产复苏阶段(2020年11月-2021年6月):2020年11月,海外新冠确诊人数同比回落,欧美等国逐步复工复产,美国PMI重回景气区间,随后,政府逐步放宽居民出行限制叠加美国地产周期上行,海外消费生产共振,但修复斜率上消费>生产,主要原因为疫情限制下居民消费场景仍然受限,居家办公娱乐仍作为主要消费场景,叠加美联储货币宽松政策带动居民消费意愿显著上升,下游对电脑、手机等消费品的需求超预期修复,传导至中游,电子零部件需求同比上涨。综合来看,海外地产周期上行叠加生产复苏带来的需求为本阶段的出口的核心驱动因素。

3)疫情扰动下的供应链重构阶段(2021年7月-2022年2月):2021年7月起,病毒变种Delta和Omicron在欧美等国先后扩散,海外疫情出现反复,全球单月新冠死亡人数在2022年1月激增至42.18万例(不含中国),防疫物品外需再次走强,疫苗出口占比维持高位。另一方面,疫情扰动下,居民消费意愿和消费需求再次下滑,但对需求端扰动大于生产端。具体来看,7月以来,欧盟和美国零售和食物服务销售额高位回落,美国制造业新订单指数同比增速虽有所放缓,但整体上,制造业PMI仍处于高景气区间。综合来看,供应链重构拉动本轮出口持续走高的主导因素,钢铁、电子零部件、部分资源品出口领先。

4)能源保供需求外溢阶段(2022年3月-2022年6月):2022年3月以来,原材料价格上涨带来海外通胀高企,欧美等国制造业PMI回落至收缩区间,我们认为,制造业景气度较低的背景下,以俄乌战争为催化剂,外需或以解决能源安全风险为锚,能源安全风险促使新能源转型加速,电新零部件外需景气延续,其影响同时外溢至产业链相关原材料。

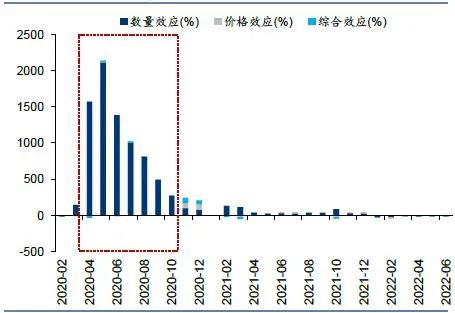

量价拆分:从数量效应到价格效应

疫情高峰(2022/04-2020/10)出口强势商品的高增速主要源自数量效应:疫情期间,海内外疫情的时间差为我国出口强势期创造了机会。2022年4月,我国生产活动逐渐恢复,海外疫情反复、生产停滞推动防疫物资需求持续处于高位,我国防疫相关品的出口增速在高增的外需下快速上行,但后续随着疫苗接种率提升,防疫物资需求持续减弱,医疗器械、口罩、防护服等防疫物资出口增速明显放缓,而常态化检测的推广则支撑新冠试剂盒的外需维持相对稳定的高增速。

图表:疫情主矛盾期,防疫物资-纺织出口增速主由数量效应贡献

注:综合效应为数量效应与价格效应的乘积

资料来源:海关总署,华泰研究

图表:疫情主矛盾期,防疫物资-试剂盒出口增速主由数量效应贡献

注:综合效应为数量效应与价格效应的乘积

资料来源:海关总署,华泰研究

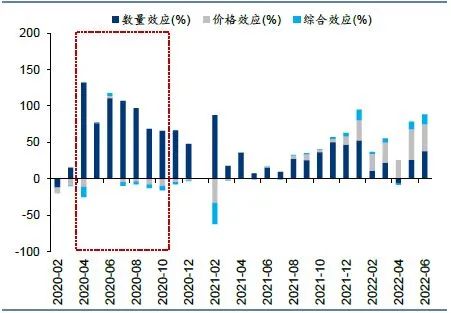

地产周期上行+生产复苏阶段(2020/11-2021/6)出口强势商品的高增速仍然源自数量效应:疫情期间,美国实施近四万亿美元的CARES财政刺激计划,大规模的财政补贴促使消费强劲反弹。海内外复工复产的时间差仍存,我国快速的复工复产推动出口持续超预期高增,一方面,地产周期上行催化产业链下游消费需求,同时,消费场景的限制仍存,海外居家办公、娱乐提升电脑等“宅经济”类消费产品需求;另一方面,我国的制造业优势在海外供给中断的背景下进一步放大,替代了部分其他制造国的消费品出口份额。两者带来的强数量效应共同驱动以电脑为代表的消费品在这一阶段实现高增长。汽车为代表的耐用消费品出口同样受益于供给端海外产能尚未修复与需求端强消费意愿带来的强数量效应。

图表:消费与生产同步复苏阶段,电脑出口增速要由数量效应贡献

注:综合效应为数量效应与价格效应的乘积

资料来源:海关总署,华泰研究

图表:消费与生产同步复苏阶段,汽车出口增速要由数量效应贡献

注:综合效应为数量效应与价格效应的乘积

资料来源:海关总署,华泰研究

疫情扰动下供应链重构 (2021/7-2022/3)出口强势商品的高增速的支撑转向价格效应:2021年全球供应链短缺,全球原材料的价格均出现一定程度的上涨,而欧美经济仍然处于复苏阶段,美国及欧盟的制造业PMI均处于景气扩张区间,外需使得工业品部门则通过出口转嫁了相当一部分成本压力,因而这一阶段开始,价格效应开始成为拉动电子零部件等中间品的主要力量。

海外能源保供外溢需求(2022/4-2022/6)出口强势品种来自于量价效应的共同驱动,价格效应相对更显著:2022年3月以后,欧美的制造业PMI相继进入收缩区间,生产复苏难以解释这一阶段的出口韧性,更有可能的驱动力是俄乌战争作为催化剂使得海外对于原材料以及能源安全的重视度明显提升,前者使得原材料补库的需求提升,后者驱动新能源转型加速。从有色金属及电新零部件为代表的品种的增速拆解看,量价效应兼具,后者随时间推移,权重提升,体现的是我国出口在供给主导逻辑下成本转移以及议价能力的提升。

图表:供应链重构阶段,电子零部件出口增速主要由价格效应贡献

注:综合效应为数量效应与价格效应的乘积

资料来源:海关总署,华泰研究

图表:供应链重构阶段,钢铁出口增速主要由价格效应贡献

注:综合效应为数量效应与价格效应的乘积

资料来源:海关总署,华泰研究

图表:能源保供需求外溢阶段,铝出口增速主要由价格效应贡献

注:综合效应为数量效应与价格效应的乘积

资料来源:海关总署,华泰研究

图表:能源保供需求外溢阶段,电新出口增速主要由价格效应贡献

注:综合效应为数量效应与价格效应的乘积

资料来源:海关总署,华泰研究

外需强势板块的超额收益来源分析

疫情为主要矛盾的阶段,防疫相关品种多数先拔估值后提盈利。以防疫相关的口罩、防护服、手套等产品的出口金额占比定位外需拐点,多数出现在2022年2月,取得超额收益的品种的收益拐点可能领先或同步于外需拐点,主要的原因可能是海外的疫情爆发滞后于我国,相较外需而言,市场对于内需的关注度及预期甚至更高,使得超额收益的拐点可能提前,而海外疫情高峰时期,出口对超额收益的指引作用边际增强。驱动力上,防疫品种多数先拔估值(或因市场对疫情将持续的预期较强)后提业绩,存在一定的共性。

图表:纺织制造外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:Wind,华泰研究

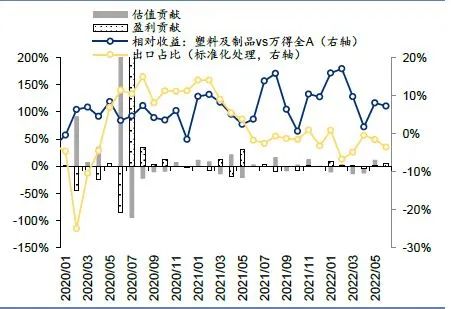

图表:塑料及制品外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:Wind,华泰研究

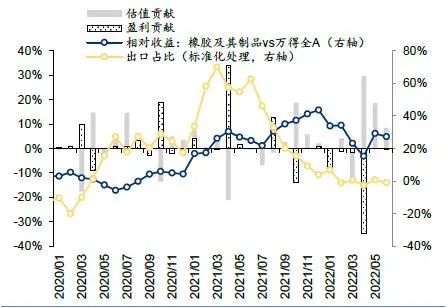

图表:橡胶及其制品外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:Wind,华泰研究

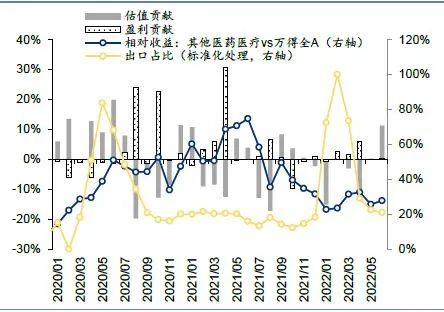

图表:医疗器械外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:Wind,华泰研究

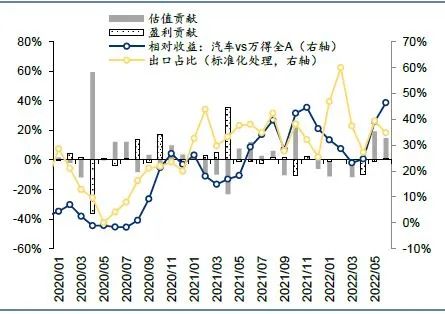

耐用消费品相对收益由内外需等多重因素决定。我们使用家电、汽车、消费电子出口金额占比确认外需拐点。家电行业在外需强势前期(2020Q4-2021Q1)阶段相对收益处于高位,后期由于国内地产景气度下行,相对收益下降主要由于矛盾转向内需侧;2021Q1,相对收益主要主导因素为缺芯下的产能矛盾,相对收益来源为盈利驱动,后期新能源汽车景气回升叠加外需强劲,新能源汽车相对收益回升,主要切换为估值驱动。

图表:家电外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:Wind,华泰研究

图表:汽车外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:Wind,华泰研究

图表:消费电子外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:Wind,华泰研究

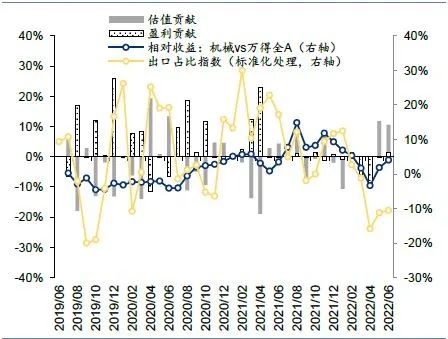

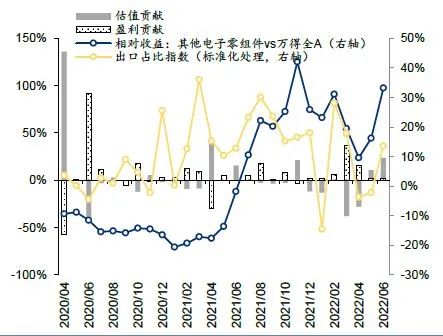

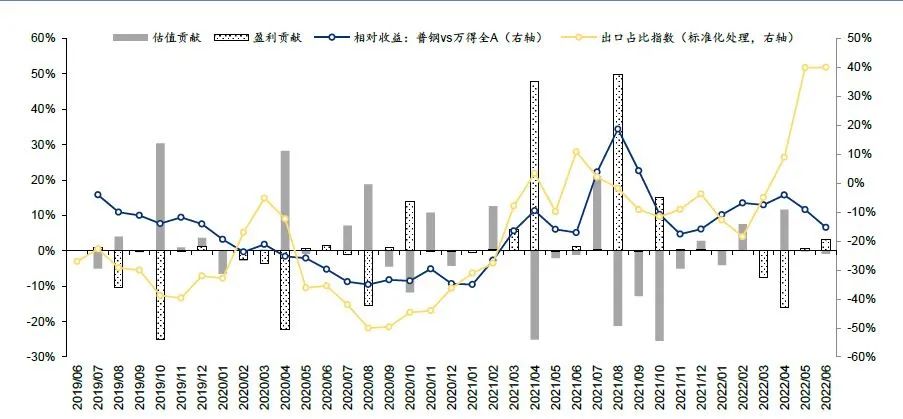

工业品外需强势同步或者略早于相对收益拐点。机械、电子零部件外需强势拐点均在2021年8月,钢铁外需强势出现于2021年6月,略早于机械。机械、电子零部件收益拐点基本同步于外需强势拐点,钢铁略有滞后。

图表:机械外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:Wind,华泰研究

图表:其他电子零部件外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:Wind,华泰研究

图表:钢铁外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:Wind,华泰研究

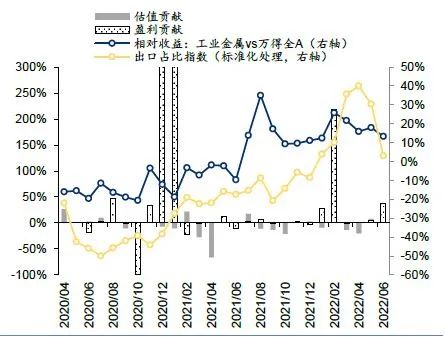

能源保供需求外溢阶段,相对收益受外需、生产复苏多方面影响。电力设备及新能源、工业金属外需拐点出现在2022年4月,虽然外需增速强劲,但当时市场矛盾主要在于上海疫情对生产端影响,4月相对收益处于低点,生产端开工压制,工业金属估值承压,超额收益主要由盈利贡献;电新方面,5月,宏观层面向“国内复苏+海外滞胀—>衰退”的内外切换为底色,行业层面,海外能源转型支撑需求外,成本侧国内的相对优势扩大,供给侧光伏N型电池为代表的技术迭代加速共同驱动了一轮估值修复行情。

图表:电力设备及新能源外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:wind,华泰研究

图表:工业金属外需强势阶段定价拆分

注:出口占比(标准化处理)为表运力供给的指标,对出口占比进行区间化处理

资料来源:wind,华泰研究

外供的三个阶段:运力短缺→芯片短缺→能源&原料短缺

前文我们从出口强势品种的切换将2020年以来我国出口分为了4个阶段,这里我们从外供短缺的视角重新审视。依据外供短缺的品种,可以将2020年以来我国出口划分为三个阶段:

1)全球运力短缺阶段(20Q2–21Q3);

2)全球缺芯阶段(20Q3-21Q4);

3)能源和原材料价格飙升阶段(21Q3至今)。

从时间线上来看,三个阶段并非完全互斥,各个时间段内主导因素的不同使得外供短缺拉动的出口呈现不同的表现。

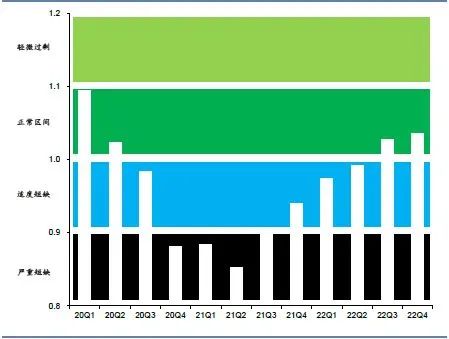

在三个阶段的划分上,我们以Gartner全球半导体供应链库存指数来表征芯片短缺程度、以波罗的海干散货指数(BDI)表征运力短缺程度、以世界银行能源商品价格指数来表征能源和原材料价格的短缺程度,将全球供给短缺与我国出口增速的对比展示在下图:

1) 黄色区域代表全球运力状态,数值越高则表明全球运力短缺的现象越严重,展示数据截至21年末;

2) 绿色区域代表全球半导体库存程度,数值越低则表明全球半导体匮乏程度越严重,原数据为季度数据,通过在季度内采取线性外推的方式将其变频为月度数据,展示数据截至22Q1;

3) 红色区域代表全球能源及材料价格程度,数值越高表明全球资源品及材料品的价格越高,展示数据区间为21Q3至今。

图表:外供短缺的三层浪:运力→芯片→能源&材料

资料来源:Wind,华泰研究

1)全球运力短缺阶段(20Q2–21Q3):疫情爆发+船舶产能紧缺是本轮全球运力短缺的主要原因。20Q2,海外新冠疫情爆发打破了全球集装箱运输的闭环,集装箱无法回流导致海运运力紧缺问题出现,港口出现大量货物积压。21Q1,苏伊士运河发生巨轮堵塞,全球供应链问题进一步加剧,与此同时,欧美劳动力短缺问题凸显,至使港口无法正常进行卸货、运输等工作,加剧了全球供应链的拥堵。21Q3,受到疫情反复的影响,上海、宁波等地港口限制船只入港,中国港口拥堵状况达到峰值,21年9月集装箱价格破万,达到历史高点。21年10月,波罗的海散干货指数录得5650点,为2010年以来最高点。此外,船舶本身景气周期正处于上升初期,旧船更新换代和新船交接的天然缺口使得船舶数目紧缺,同样推动航运价格提升。

2)全球芯片短缺阶段(20Q3 - 21Q4):疫情和自然灾害频发导致的产能受限+地缘保护主义为全球芯片短缺的主要原因。20Q3,半导体工厂逐步复产,但受到上半年停工停产和下游需求逆势复苏的影响,芯片短缺问题初现。此外,上半年整车厂取消大批芯片订单致使芯片产能转移到消费电子领域,划拨走的芯片产能无法快速修复,导致汽车芯片库存显著低于正常水平。20Q4起,自然灾害频发使得半导体工厂产能不断受损,20年10月,日本宫崎旭化成半导体厂发生火灾,市场恐慌情绪导致制造业囤积芯片,囤货行为进一步加剧短缺。21年2月,日本Naka工厂发生火灾,叠加德克萨斯州发生风暴造成芯片主要制造商三星、恩智浦等暂停运营。随后,受到全球供应链的影响,21Q3芯片短缺问题达到峰值。此外,地缘保护主义也加剧了半导体供应链的紧缺。从芯片库存指数来看,20Q2疫情爆发初期,全球芯片库存仍处于正常区间,但20Q4全球芯片已进入严重短缺的阶段,芯片库存指数于21Q2达到历史低点,随着自然灾害的减少和芯片制造商加速扩产,21Q4以来,芯片库存指数已回升至适度短缺区间,预计22Q3回升至正常区间。

图表:波罗的海干散货指数于21年10月录得2010年以来峰值

资料来源:Wind,华泰研究

图表:半导体供应链库存指数显示20Q4-21Q3全球芯片短缺

资料来源:Gartner,华泰研究

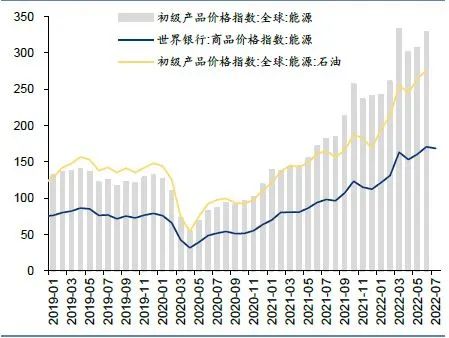

3)全球能源和原材料价格飙升阶段(21Q3至今):全球能源及原材料价格上涨主要受到企业产能和地缘冲突的驱动。2021年9月,国家为应对电力供需错配问题和践行“双碳”目标开始实行“能耗双控”政策,对部分高能耗行业进行拉闸限电,部分有色金属、化工品价格因产能受限出现大幅上涨。22年2月,伦敦铝库存降至年内历史低点,不及去年同期库存的一半,LME3个月铝期货价格持续攀升。另一方面,22Q1,俄乌地缘冲突爆发,欧美对俄罗斯实行制裁,北溪1号天然气运输量显著下降,北溪2号停止审批,欧洲天然气供给短缺问题加剧。此外,2022年3月,美国和欧盟先后宣布禁止从俄罗斯进口石油,叠加OPEC+表示增产意愿和增产能力有限,美国增产前景不明朗,国际原油供给量承压。世界银行能源商品价格指数同比增速均于21Q3和22Q1分别出现显著抬升,截至目前,国际油价仍处于高位。

图表:世界银行能源价格指数处于高位

资料来源:Wind,华泰研究

图表:LME铝期货价格及国际钢材综合价格指数

资料来源:Wind,华泰研究

外供短缺板块的超额收益来源分析

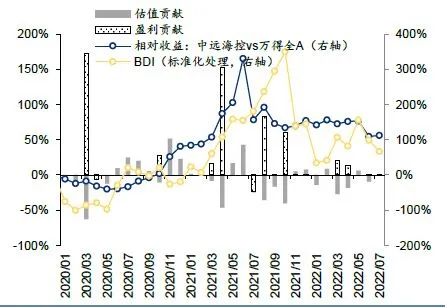

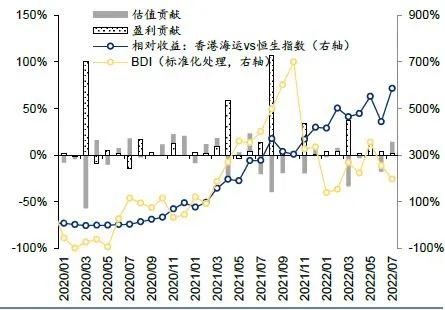

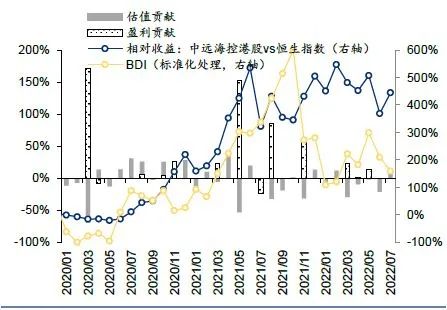

运力相关板块:运力相关板块相对收益的拐点早于运力改善拐点约一个季度,相对收益由估值驱动向盈利驱动切换。以波罗的海干散货指数衡量全球海运运力情况、A/H航运指数或代表个股点位/Wind全A衡量运力相关板块的超额收益情况,结果显示全球运力改善出现于2021年10月,运力板块相对收益拐点出现于2021年6月,领先运力改善拐点约一个季度。运力短缺前期(2020Q2-2021Q1),海运运价开始提升,但运力板块的盈利预期尚未显著改善,相对收益主要由估值抬升;运力短缺后期(2021Q2-2021Q3),运价快速攀升,运力板块盈利预期大幅改善,相对收益切换至主要由盈利抬升。

图表:航运板块超额收益拐点领先运力改善拐点约一个季度

注:BDI(标准化处理)为表运力供给的指标,对BDI进行区间化处理

资料来源:Wind,华泰研究

图表:代表个股(中远海运)超额收益拐点领先运力拐点一个季度

注:BDI(标准化处理)为表运力供给的指标,对BDI进行区间化处理

资料来源:Wind,华泰研究

图表:H股航运板块超额收益拐点领先运力改善拐点约一个季度

注:BDI(标准化处理)为表运力供给的指标,对BDI进行区间化处理

资料来源:Wind,华泰研究

图表:中远海运港股超额收益拐点领先运力拐点一个季度

注:BDI(标准化处理)为表运力供给的指标,对BDI进行区间化处理

资料来源:Wind,华泰研究

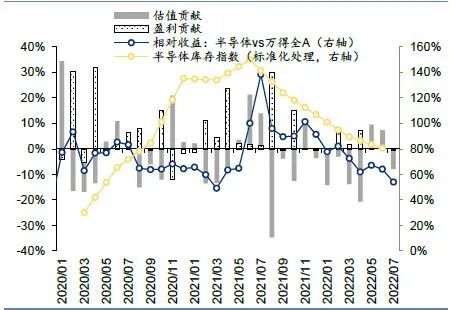

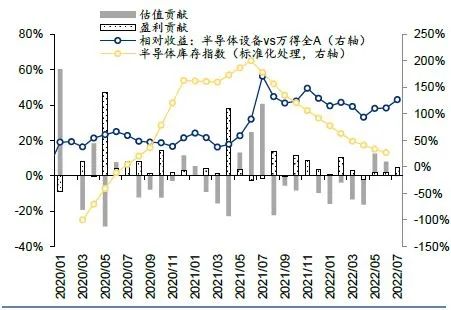

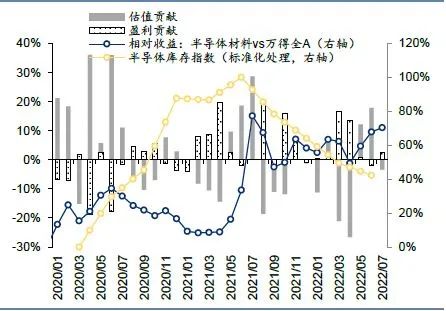

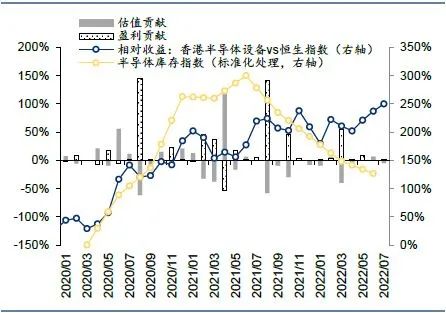

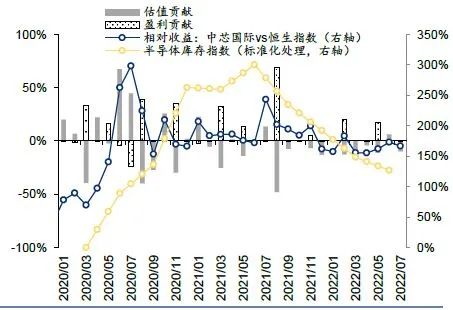

芯片相关板块:芯片相关板块相对收益的拐点同步或滞后于芯片供给改善拐点约一个月,相对收益由估值驱动向盈利驱动切换。以半导体供应链库存指数衡量全球半导体供给情况,半导体上游中半导体材料指数、半导体设备指数、半导体中游中代表性个股点位/Wind全A衡量芯片相关板块的超额收益情况,结果显示芯片相关板块相对收益拐点同步或滞后于芯片供给改善拐点约一个月。芯片供给改善前(2020Q3-2021Q1),市场预期供应链紧缺将提升半导体企业扩产意愿,超额收益受主要估值驱动,芯片供给改善后(2021Q1- 2021Q4)半导体企业盈利兑现,相对收益切换为盈利驱动。

图表:半导体板块超额收益拐点滞后芯片供给改善拐点约一个月

注:半导体库存指数(标准化处理)为半导体供给的指标,将半导体库存指数进行区间化、逆向化处理

资料来源:Wind,华泰研究

图表:IC设计(代表个股)超额收益拐点滞后芯片供给改善拐点1M

注:半导体库存指数(标准化处理)为半导体供给的指标,将半导体库存指数进行区间化、逆向化处理

资料来源:Wind,华泰研究

图表:半导体设备板块超额收益拐点滞后芯片供给改善拐点约1M

注:半导体库存指数(标准化处理)为半导体供给的指标,将半导体库存指数进行区间化、逆向化处理

资料来源:Wind,华泰研究

图表:半导体材料板块超额收益拐点滞后芯片供给改善拐点约1M

注:半导体库存指数(标准化处理)为半导体供给的指标,将半导体库存指数进行区间化、逆向化处理

资料来源:Wind,华泰研究

图表:H股半导体板块超额收益拐点滞后芯片供给改善拐点约2M

注:半导体库存指数(标准化处理)为半导体供给的指标,将半导体库存指数进行区间化、逆向化处理

资料来源:Wind,华泰研究

图表:港股中芯国际超额收益拐点滞后芯片供给改善拐点约1M

注:半导体库存指数(标准化处理)为半导体供给的指标,将半导体库存指数进行区间化、逆向化处理

资料来源:Wind,华泰研究

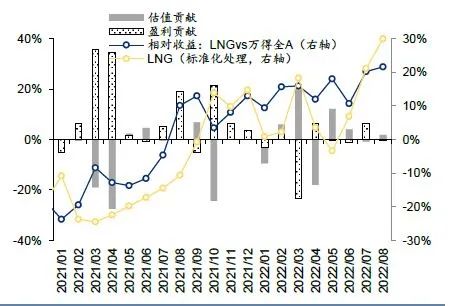

能源安全相关板块:能源安全相关板块相对收益的拐点基本同步或领先于能源供给改善拐点约1M,相对收益主要由估值驱动向盈利驱动切换。以LME铝现货价格/国际钢材价格指数/布伦特原油期货价/LNG衡量分别表征全球铝/钢铁/石油/LNG情况供给紧缺状况,铝/钢铁/石油石化/LNG指数/Wind全A衡量能源安全相关板块的超额收益情况,结果显示铝、钢铁供给改善拐点出现同步或晚于板块相对收益拐点约1个月。铝材、钢材拐点前期主要为估值贡献,市场预期2021年下半年去产能,推动估值端抬升,后续去产能落地,铝材、钢材切换为盈利驱动。石油、LNG当前超额收益和供给改善的拐点暂未出现。

图表:铝板块超额收益拐点同步或领先于供给改善拐点

注:LME铝现货价格(标准化处理)为铝供给的指标,对LME铝现货价格进行区间化处理

资料来源:Wind,华泰研究

图表:钢铁板块超额收益拐点同步或领先于供给改善拐点

注:国际钢材价格指数(标准化处理)为钢材供给的指标,对国际钢材价格指数进行区间化处理

资料来源:Wind,华泰研究

图表:石油石化板块超额收益、供给改善拐点仍未出现

注:布伦特原油期货价格(标准化处理)为原油供给的指标,对布伦特原油期货价进行区间化处理

资料来源:Wind,华泰研究

图表:LNG板块超额收益、供给改善拐点仍未出现

注:LNG价格(标准化处理)为LNG供给的指标,对LNG进行区间化处理

资料来源:Wind,华泰研究

图表:港股石油石化板块超额收益、供给改善拐点仍未出现

注:布伦特原油期货价(标准化处理)为原油供给的指标,对布伦特原油期货价进行区间化处理

资料来源:Wind,华泰研究

图表:港股钢铁板块超额收益拐点基本同步于供给改善拐点

注:国际钢材价格指数(标准化处理)为钢材供给的指标,对国际钢材价格指数进行标准化处理

资料来源:Wind,华泰研究

顺差的转化:寻找企业部门的中长期“降本投资”需求

最后,我们将关注点切换至微观企业层面,从财报视角研究出口强势、外供短缺相关企业如何转化外需。2001年我国加入WTO,自此我国出口迎来了持续六年的强势阶段,出口强势使得我国企业积累了大量的外汇储备以对冲2008年金融危机引发的全球经济衰退;2020年在全球新冠疫情爆发的背景下,我国出口再次迎来强势期,出口企业在这一过程积累的资本用于何处、能否对冲本轮潜在全球经济衰退值得关注。

分析外供短缺相关行业的资金流向:

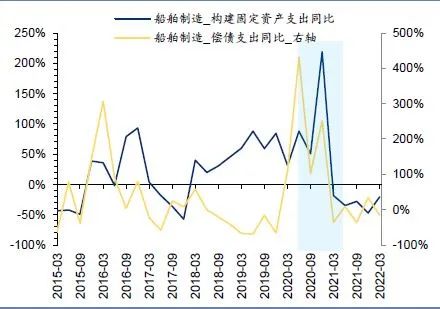

运力匮乏相关(航运、船舶制造等):全球海运运力匮乏的阶段为20Q2-21Q3,期间航运、船舶制造板块资本开支增速提升(以构建固定资产支出同比表征,后同)、偿债意愿下降(以偿债支出同比表征,后同)。此外,2020Q3-2021航运领域发生多起并购,规模居前的有中远海运收购比雷埃夫斯港、中集集团收购马士基集装箱工业、中远海运港口收购德国汉堡港、中远海运港口收购沙特红海门户码头等,涵盖横向及纵向并购;20Q2-21Q3 A股航运、船舶制造板块分红(21年股息率同比变化不大)、回购(回购数额约10.2亿元,同比小幅增加5.4亿元)变化不大。综合来看,运力匮乏相关板块资金主要用于资本开支及并购。

图表:航运:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:船舶制造:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

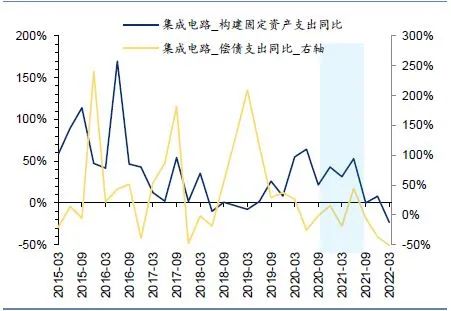

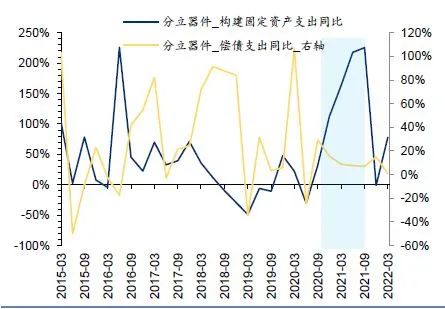

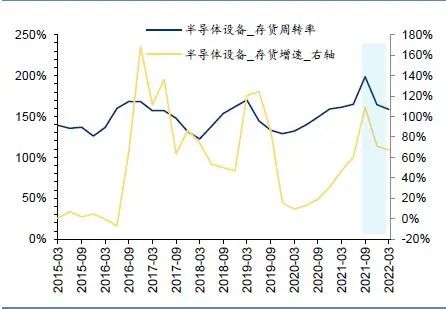

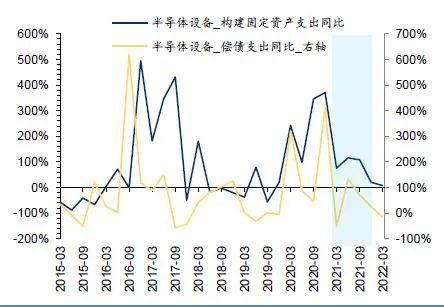

芯片匮乏相关板块(半导体细分板块):根据Gartner监测的全球半导体供应链库存指数,全球缺芯的持续时间为20Q4-21Q3,期间半导体各环节资本行为在次序、方向上存在差异,具体来看,分立器件资本开支增速提升、偿债意愿下降,而集成电力、半导体材料、半导体设备资本开支、偿债意愿并无明显趋势变化;并购方面,与2020年不同,根据ChipInsights,2021年半导体板块内并购数目、金额同比有所下降;库存方面,由于2020年疫情以来芯片下游需求旺盛,企业纷纷开始囤货,Gartner数据显示2020年全球前十大芯片买家采购金额高达1887.29亿元;20Q4-21Q3 A股半导体板块整体回购(电子板块整体回购数额约40.6亿元,数额行业间横向比较较小且环比下降)变化不大、分红下降(21年股息率同比下降至12.93%)。综合来看,芯片匮乏相关板块资金主要用于并购及补库。

图表:集成电路:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:分立器件:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:集成电路在20Q3-21Q3有较强的补库需求

资料来源:Wind,华泰研究

图表:半导体设备板块受益晚于集成电路板块

资料来源:Wind,华泰研究

图表:半导体材料:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:半导体设备:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

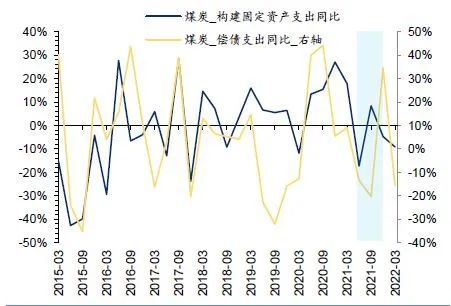

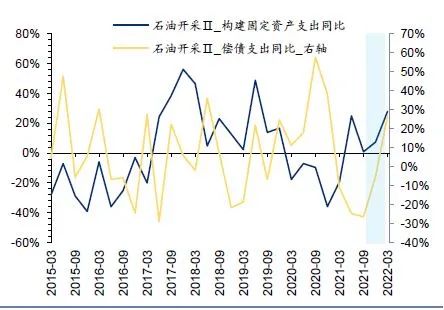

能源&材料匮乏相关板块(铝、钢铁、煤炭/石油/LNG):根据世界银行公布的能源商品价格指数的走势、欧洲天然气价格在21Q3的飙升、国内能耗双控及拉闸限电政策的颁布时间,全球能源&材料大涨的持续时间为21Q3至今,期间资源品(煤炭、石油)、资本品(铝、钢铁)资本开支增速均有所提升(受双碳愿景推动),此外资源品板块偿债意愿有所提升;并购重组方面,2021年钢铁(西北联合钢铁成立、冀南钢铁集团兼并兴华钢铁、鞍钢本钢正式合并等)、煤炭(黑龙江龙煤能源投资集团成立、21年全球煤炭项目并购数和交易额分别同比+14.81%/+6.41%)、石油开采(21年全球油气资源并购交易总额1378 亿美元)板块并购重组均有所加速;21Q3至今,A股铝、钢铁、煤炭、石油石化板块整体回购变化不大(有色、钢铁、煤炭、石油石化板块区间回购金额分别为9.4、38.7、4.3、11亿元),煤炭分红比例较高(21年股息率约为64%)。综合来看,能源&材料匮乏相关板块资金主要用于资本开支+并购,其中资源品板块用于分红的资金比例也较高。

图表:铝:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:钢铁:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:煤炭:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:石油开采:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

分析出口强势相关行业的资金流向:

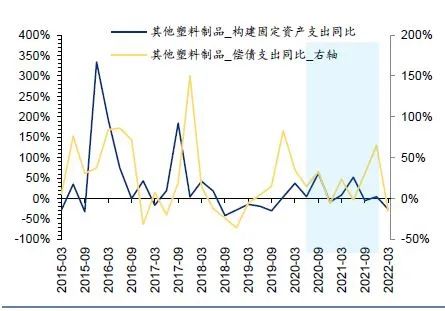

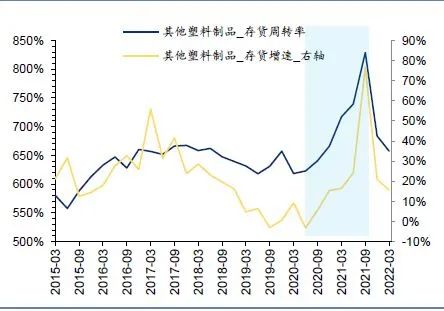

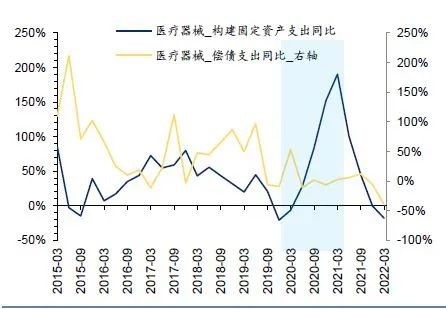

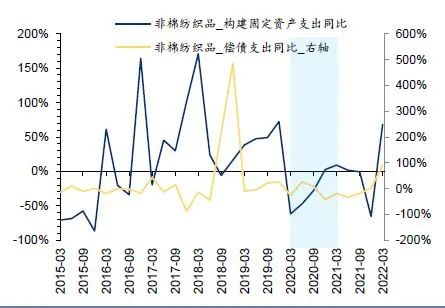

疫情相关(橡胶、塑料、医疗器械、口罩等):20年4月-20年10月为疫情相关商品(纺织、塑料、橡胶、酒精等防疫物资)出口的强势期,期间塑料/橡胶板块企业偿债意愿明显提升、资本开支增速小幅提升,医疗器械/非棉纺制品资本开支增速提升、偿债意愿提升不明显;补库角度,由于彼时海外疫情爆发,防疫物资海外需求量较高,相关企业补库需求也较高;分红上,橡胶、塑料、医疗器械、口罩等板块20年股息率同比均无太大变化。综合来看,疫情相关板块资金主要用于补库,其余资金橡胶/塑料板块主要用于偿债、医疗器械/非棉纺织品板块主要用于资本开支。

图表:塑料制品:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:橡胶制品:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:塑料制品20Q2-21Q2补库强度较高

资料来源:Wind,华泰研究

图表:橡胶制品20Q2-21Q2补库强度较高

资料来源:Wind,华泰研究

图表:医疗器械:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:非棉纺织品:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

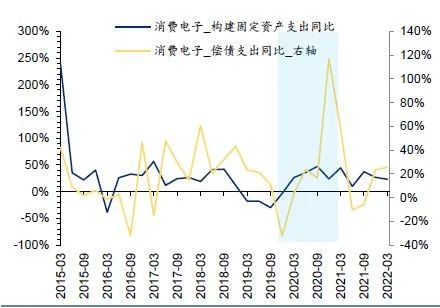

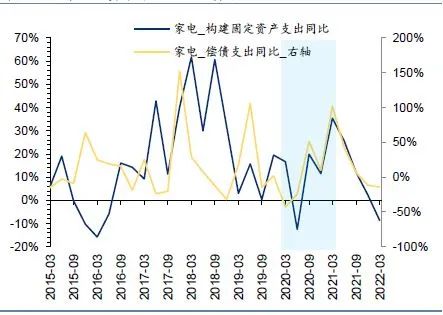

宅经济相关(消费电子、家电等):20年11月-21年6月为宅经济相关商品(消费电子、家电等)出口的强势期,期间消费电子、家电偿债意愿提升明显,家电由于21年收购(格力收购银隆新能源30.5%股权、格力电器受让盾安环境股份、美的控股万东医疗等)频出资本开支增速较高;回购方面,21年家电板块回购451亿元,同比增加608.1%;分红上,消费电子、家电21年股息支付率均无明显变化。综合来看,宅经济相关板块资金主要用于偿债,此外家电板块用于并购、回购的资金也较多。

图表:消费电子:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:家电:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

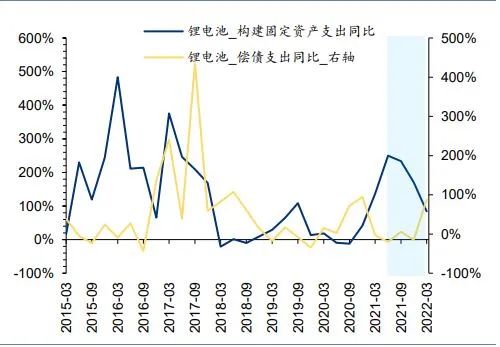

海外生产复苏相关(光伏设备、锂电池等):21年下半年,海外生产活动逐步恢复,但消费需求复苏进度快于生产供给,在供需错配下,海外部分生产需求转移至国内,进一步带来了国内中上游零件、材料的出口需求,但由于全球通胀高企,21年下半年以来光伏、锂电池、叉车等板块的资本开支需求并不高,原料上涨背景下补库需求占据主导,资本开支、偿债需求表现并不强(21H2光伏、锂电等板块资本开支增速回落的原因或由于资本开支集中在21H1);分红上,由于补库需求的挤压,21年光伏、锂电池、叉车等板块的股息支付率同比均有所下滑。综合来看,海外生产复苏相关板块资金主要用于补库及资本开支。

图表:光伏设备:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:锂电池:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:叉车:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

图表:储能:资本开支 vs 偿债行为

资料来源:Wind,华泰研究

风险提示

全球经济衰退风险超预期:分产业链及分用途的需求展望中板块的排序可能会因全球经济衰退风险超预期而发生变化。

地缘风险不及预期:若地缘风险不及预期则国产替代这一风险对冲配置思路的性价比相对下降。

本文选自微信公众号:华泰睿思。智通财经编辑:张计伟。