8月8日起,一家持续下跌了近两个月的公司迎来了久违的反弹:快狗打车(02246)在两天内涨幅达37.15%,成交量也同样放大至1490万,是往常的十倍有余,一改往日颓势。

这样的涨幅,恐怕是阿里巴巴、红杉资本、交银国际资产管理、前海股权投资、UBS等一众明星股东最为高兴的事,毕竟在收获了超30%涨幅的触底反弹后,快狗打车或许能把握契机,重回增长赛道。

稳健战略低调发育 毛利率多年持续提升

不论是从业绩还是从业务发展战略来看,“稳健”二字一直贯穿于快狗打车的成长过程之中。

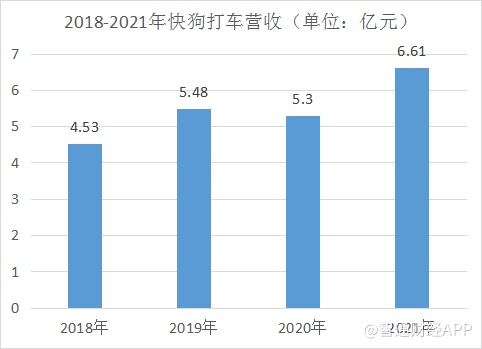

从业绩来看,近年来公司营收呈现较为平稳的增长趋势,在2018年至2021年,公司实现收入分别为4.53亿元、5.48亿元、5.30亿元和6.61亿元,年复合增长率将近10%。

2019年,公司净亏损由10.7亿元大幅收窄至1.8亿元,但受到疫情与行业补贴大战的影响,于2020-2021年亏损部分扩大至6.6亿元和8.7亿元。

在行业发展早期,先期投入大量资金抢占市场、造成业绩亏损的情况并不少见。无论是网约车还是同城货运领域,都仍处于“抢地盘”阶段,即使是行业龙头目前也难言盈利。

对于投资者来说,暂时的亏损适合逢低布局,而更重要的是行业与公司未来的成长预期。

据智通财经APP了解,2020年,随着众多新玩家进入,同城货运行业的补贴大战拉开了帷幕。为了吸引司机入驻、迅速扩大市场份额,各家企业争相给出高额补贴,在补贴战最为白热化的时期,甚至有司机平均一个月收入近两万元。

然而,忽如其来的疫情打乱了业内“烧钱”的节奏。业务大幅缩水之下,各家企业上市进程放缓、资金状况吃紧,而补贴大战也不约而同地熄火。

当喧嚣潮水退去,谁能够成功上岸?行业进入新发展阶段的同时,未来将对公司的盈利能力和用户、司机留存能力提出更多考验。

从盈利能力指标来看,尽管受到补贴大战影响,快狗打车整体毛利率始终稳步提升,2018年至2021年间分别为23.0%、31.6%、34.6%和36.6%,这得益于公司高效的成本控制措施和中国内地及海外市场的平台服务平均抽佣率提升。

而在提升留存能力方面,通过需求预测、智能派单、自动订单定价、优化路线推荐、数字化司机评估和风险管理等技术手段,及优选司机计划、服务分评价体系等精细化运营措施,快狗打车正逐步形成用户满意度和司机收入的良性循环。

于业绩记录期,快狗打车在中国内地、香港及新加坡的司机次月留存率为75.1%,快狗打车中国内地优选司机完成订单的比例从2020年11月的3.7%增至2021年12月的68.9%。

据智通财经APP了解,技术和运营的双管齐下,让快狗打车在订单和用户数量方面双双录得稳健增长。2018-2021年,快狗打车分别有约1450万名、1980万名、2400万名及2760万名注册托运人,以及130万名、300万名、420万名及520万名注册司机。中银证券汇总通联数据显示,6月份,快狗打车月活接近140万,环比实现单位数增长。

行业补贴战退潮 多元化变现带来成长预期

有着网约车的成功在前,拥有类似商业模式的在线同城货运行业也一向深受资本的青睐。从行业数据可以看出,在线同城货运行业同时具备想象空间大、渗透率低的两个特征。

据智通财经APP了解,弗若斯特沙利文行业数据表明,到2026年,中国同城物流市场将突破2万亿元,拥有巨大的增长空间。但与此相对的是,目前同城货运的线上渗透率仅为2.9%。

此外,在线同城货运企业也面临着同质化竞争的难题。除了拿出真金白银进行补贴,大多数企业缺乏更多核心竞争力,也未能建立真正的技术“护城河”。

而在各家忙于用“撒币”争抢司机的时候,快狗打车贯彻了自己稳健的发展节奏,这从其融资频率就可以看出:上市前,公司仅完成了三轮融资,远远少于同业竞争对手。在低调的背后,快狗打车正在逐步拓宽自身的多元化变现渠道,打造出海外业务、企业服务、增值服务等多个亮眼增长点。

此前收购的东南亚物流平台GoGoVan早已为快狗打车的“出海”铺好了路。据披露,近年来快狗打车的海外收入的增速持续高于本土收入增速,快狗打车的海外收入分别占总收入的26.5%、35.4%、47.1%及48.0%,有望成为未来的利润支柱。

而早在两年前,快狗打车也开始在下沉市场逐步布局。2020年,快狗打车开始与低线城市的个人及实体建立合作伙伴关系,帮助营销及推广平台并招募托运人及司机。截至2021年4月30日,快狗打车在中国大陆173个城市拥有436个合作伙伴,有效降低了公司在低线城市的用户获取成本。

在疫情使得出行服务受影响的同时,快狗打车也抓住了社区团购这一新兴风口。通过正式推出社区团购服务“快狗专送”,公司充分利用了疫情中的闲散运力,目前合作伙伴涵盖拼多多、美团、京东、盒马、橙心优选等。未来,公司还将沿着物流市场价值链继续深挖,提供冷链运输、特殊运输要求及逆向物流等更多服务。

此外,快狗打车还推出了新能源汽车租赁服务、车辆购买、燃料卡服务以及车辆保养及维修服务等一系列增值服务。这些对新业务的探索不仅为公司带来了新的增长机会,也为行业的可持续性发展释放了积极信号。

在过去的一段时间内,受疫情、经济形势下行等多重因素影响,二级市场上的同城货运相关个股大多表现不佳。随着未来疫情逐步复苏,同城货运业务有望迎来反弹,将带动业绩与股价双双回暖。

智通财经APP认为,快狗打车从IPO到当前的45天内有如此大的跌幅,明显处于过度低估。即便将该公司市值高峰折半计算,目前其股价离合理水平也仍有约4成上涨空间,因此短期内完全有机会冲击10港元。