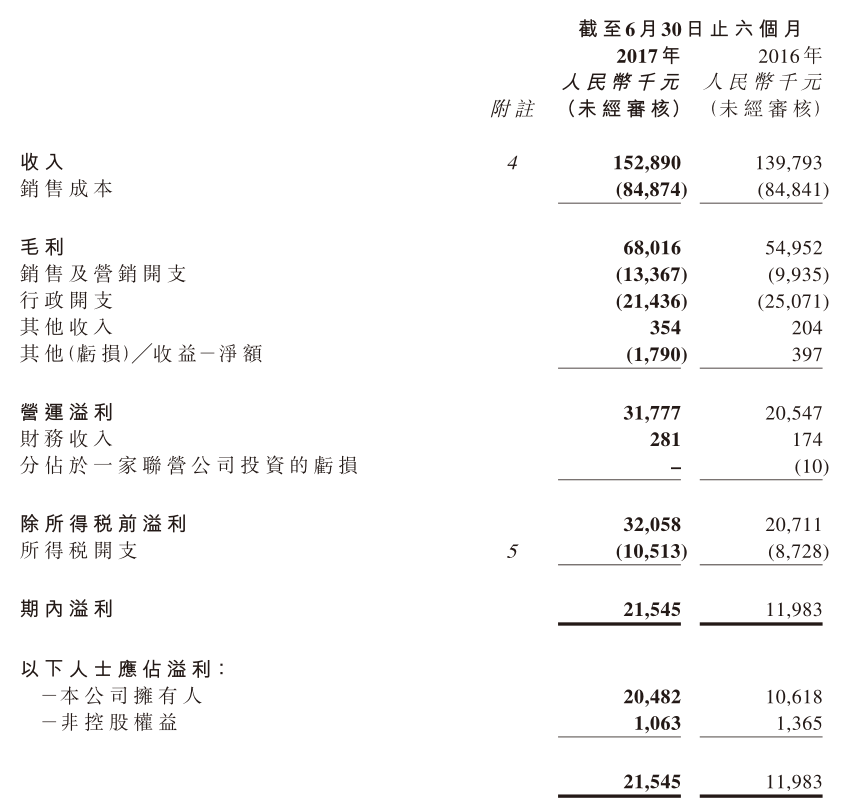

8月25日晚间,祈福生活服务(03686)发布中报。2017年上半年,公司实现收益1.52亿元人民币(单位下同),同比增长9.4%;实现净利润2048.2万,同比增长92.9%。

祈福生活服务净利润出现暴增,主要还是由于去年同期由于产生了约1000万的上市开支,基数较低。就经调整利润而言,公司仍基本维持平稳。

配套生活服务增长强劲

据智通财经APP了解,祈福生活服务旗下业务分部主要包括物业管理服务、零售服务、餐饮服务和配套生活服务。

就各业务分部表现来看,今年上半年,祈福生活的物业管理服务分部收入为3160万,同比增长约17.9%,这主要是由于期内公司管理物业面积增加。公司期内新增管理2个新住宅区,分别为位于番禺区的祈福缤纷汇及佛山市的果岭天地,其总合约订约建筑面积由595万增加到667万平米。

此外,今年5月,公司以2180万的代价收购广州市番禺祈福物业管理有限公司的24.5%股权,后者由此成为公司旗下间接全资附属公司,进一步提高了物业管理规模。

祈福的配套生活服务业务一向是其增速最快的业务分部,这次也不例外。期内其收益为2960万,同比增长35.7%,这主要是由于来自校外培训服务及物业代理服务收入提升。上半年,祈福校外培训服务收入达到1500万,占据该业务分部总收入的半壁江山。

由于校外培训服务增速强劲,公司于今年8月升级其中1间2000平方米培训中心至3000平方米,并将于今年下半年底再设立1间培训中心。同时,公司于7月份在番禺区建立1个约1500平方米的洗涤厂房设施,并计划在今年年底在祈福缤纷世界开设1家洗涤店。多重扩张举措之下,该业务分部或有望延续强劲增长势头。

祈福的零售服务分部仍是其最大收入来源,今年上半年录得收益5250万,同比增长7.3%,维持较为稳健的增速。目前,祈福共运营17家不同规模的零售店,包括2家超市、1家生鲜市场、13家便利店及1家进口货品专卖店。今年1月份,公司一家便利店升级为超市,规模由约100平方米大幅升级至约1600平方米,成为收益增长的动力之一。

在祈福生活四大业务分部中,餐饮服务成为其唯一出现收益下滑的业务。期内公司共经营16家餐饮店,包括5家中餐馆、6家茶餐馆、4家东亚及西餐馆及1家咖啡馆,其上半年收益为3930万,同比下滑7.1%。这一方面是由于营改增税收政策自去年5月生效,使今年上半年餐饮服务的收入经扣除增值税6%后入账,而去年同期则影响不大,另一方面则是由于公司于去年年底关闭了一家店。

为进一步优化及拓展餐饮服务,祈福生活于今年8月关闭5家中餐馆,并计划于今年下半年底开设3家餐饮店,同时通过与著名品牌猫头鹰餐厅、老大哥、山吹日本料理、巴巴闭闭甜品屋4家品牌特许经营,以及与10家餐馆以合伙业务的方式,预计2017年下半年底将有更多特许经营商及餐饮合作伙伴加盟。

据智通财经APP获悉,这些新开店面及合作店面主要位于祈福集团新开业的祈福缤纷世界购物中心,该购物中心为广州番禺区新地标,规划完善,入驻商家众多,加上临近人口超40万的祈福新祁,人流量较为庞大,得益于此,祈福的餐饮业务得到优化后,或有望扭转下滑的局面。

毛利率创历史新高 费用率上升

再来看看祈福生活服务的财务表现。

毛利率的大幅提升,是祈福生活服务中报业绩财务上的最大亮点。今年上半年,公司毛利为6801.6万,同比增长23.8%。其毛利率水平为44.5%,较去年同期提升5.2个百分点,创出历史新高,也大幅高出港股同行业公司绿城服务(02869)及中海物业(02669)的毛利率水平,后两者毛利率水平分别为18.6%及30.1%。

祈福生活毛利率水平出现较大提升,一方面是由于营改增政策的影响,期内公司列入营业成本的营业税及其他征费由上年同期的330万降低至50万。另一方面,期内公司物业代理服务业务毛利率大幅提升,其毛利由170万大增至640万,也成为总体毛利率增长的重要因素。

在毛利率大增,毛利润水平增幅超过20%的情况下,祈福生活的经调整净利润水平却仍未有较好增长,这就要归因于销售费用率及管理费用率的增加了。

今年上半年,祈福生活的销售费用率达到8.7%,较上年同期增加1.6个百分点,管理费用率约为14.0%,较上年同期(剔除上市开支)高出3.2个百分点。智通财经查阅其中报获悉,祈福生活的销售费用率增加,主要是由于将上述便利店升级为大型超市带来。而管理费用大幅增长则主要是由于员工福利增加,同时办公室搬迁带来办公成本增加。

结语

总体而言,未来若无较大并购,祈福生活服务的业绩预期仍以稳健为主基调,稳健的增长虽然带来安全边际,但也难有想象空间。就估值来看,公司市盈率水平仅约为11.5倍,大幅低于绿城服务的39倍及中海物业的21倍,在估值方面可说是存在洼地。

不过,就市场表现来看,今年以来,绿城服务大涨73%,中海物业上涨28%,而祈福生活却在大部分时间处于横盘状态,股价仅上涨约不到2%。究其原因,还是由于其缺少资金的关注。

(行情来源:富途证券)

绿城服务是港股通标的,不缺乏资金关注,中海物业市值也超过50亿,在体量上也进入一些机构资金的视野。而祈福生活作为新上市公司,市值较小,加上业绩暂时缺乏想象空间,资金关注度不高,每日成交情况较为清淡,股价自然也就难以推升了。因此,虽然公司估值不高,但要想在股价上有持续性表现,迎来价值回归,流动性的改善或是必要条件。