游戏业务可谓是带有极强的潜力属性,如有着万亿市值体量、千亿营收规模的巨型航空母舰——腾讯控股(00700),依旧能够依靠爆款《王者荣耀》等游戏业务,保持超乎市场想象的高增速;也有依靠着游戏业务进行华丽转身的移动互联(01439),公司股价自新收购的游戏业务后,已由底部一路上行至3倍的涨幅有余,而近期公司再次公布了其华丽的半年业绩。

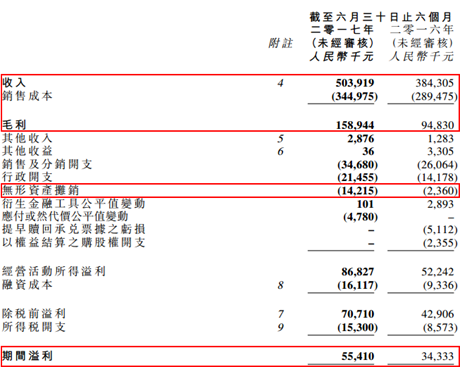

2017年8月22日晚间,移动互联(中国)发布半年业绩公告称,公司于2017年上半年实现营业收入5.04亿元人民币(单位下同),同比增长31.1%;录得毛利1.59亿元,同比大幅增长67.6%,整体毛利率提升近7个百分点至31.5%之多;最终实现股东应占利润增加61.4%至5541万元。

其实公司股价此前已经历一小波调整,之后又开始了的一路上扬,似乎已经在迎接公司亮眼的半年经营业绩,截至8月24日收盘,公司股价已经涨至2.39港元/股,距离前高仅剩一步之遥的移动互联,后续又会如何演绎呢?

游戏业务带来希望的移动互联,即将挑战历史高点

原主业是包装纸的移动互联,依靠游戏业务来了个华丽转身。2016年3月之前的移动互联(中国)手中仅有包装纸业务,公司股价的走势可以用毫无起色来形容,然而,就是公司在收购完游戏业务之后,一切都变了。

公司收购的游戏业务持续的超预期表现,该业务2016年的利润就完爆了公司此前签署的“对赌协议”,随着公司业绩的高增长性逐步被市场发现,公司股价也从2016年5月底部的0.67港元/股,一路飙涨至2017年5月份的2.42港元/股,近一年的涨幅达到近2.6倍。

移动互联可以说是靠着游戏业务,打了一场漂亮的翻身仗,虽然公司股价在2017年5月抵达高点之后开始了一波调整,但是随着公司大量的新游戏持续面世,公司未来业绩有了强力支撑。同时,公司以股权和低息承兑汇票方式将“对赌协议”所需支付的额外费用解决后,拖累公司业绩增长的风险点也随之消失。

一增一减之下,市场重新对移动互联提起了兴趣,公司股价从2017年7月24日的1.97港元/股再次启动,而智通财经APP阅读公司半年财报时发现,公司未来业绩除了持续的新游戏项目作为强力支撑外,还有一次性费用减少的可能将作为公司未来业绩的增长助力,这一次的上涨力度或将更加强大,那移动互联是否会借着这一势头冲破历史高点继续强势上行呢?

持续新游戏推出+一次性费用消失,未来业绩值得期待

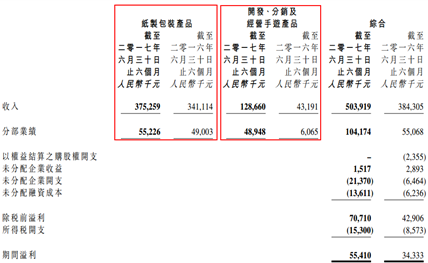

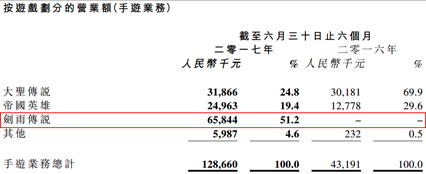

游戏业务数据堪称华丽,是公司业绩增长最大动力。智通财经APP从财务数据中了解到,公司游戏业务2017年上半年的营收为1.29亿元,同比大幅增长近2倍,虽然该营收仅占公司总营收四分之一左右,但是游戏业务的分部业绩高达4895万元,同比狂增7倍有余,这也使得公司整体毛利率大增近7个百分点至31.5%。

而这还未体现公司业务最大的盈利能力。智通财经APP发现,公司游戏业务营收占比中,新游戏剑雨传说贡献了51.2%,近6584万。但剑雨传说正式推出的时间是在2017年三月,这也就表明该游戏的营业数据仅有三个多月的时间,公司现在有游戏的盈利能力还有提升空间,更别说公司后续已有一连串的新游戏推行计划了。

持续密集的新游戏推出计划,是公司未来业绩增长的最稳基石。公司将于2017年下半年推出的游戏可谓是阵容豪华,2017年7月25日与玩家见面的是独家代理手游《天天打魔兽》,下一款游戏是公司自主研发的页游产品《七绝》,也是公司的重磅产品,之后仍有四款新游将在下半年陆续推向市场,这意味着公司未来业绩的增长有着强力支撑。

除此之外,公司还有一次性费用的消失,将在未来业绩增长中提供助力。

无形资产摊销费用已基本提完,对业绩的影响将会消失。智通财经APP了解到,移动互联利润表中1421万元的无形资产摊销一项,是公司自2016年3月收购游戏业务开始,分12个月摊销完毕,这也就意味着这部分费用将是最后一次计提。因此,这部分费用的消失,对未来业绩增长又将是一个利好因素。

这样看来的话,面对如此多的业绩驱动点,公司未来的业绩增长是较值得期待的。仅一步之遥的前期高点,对公司来说压力其实是并不大的。(文/江松华)