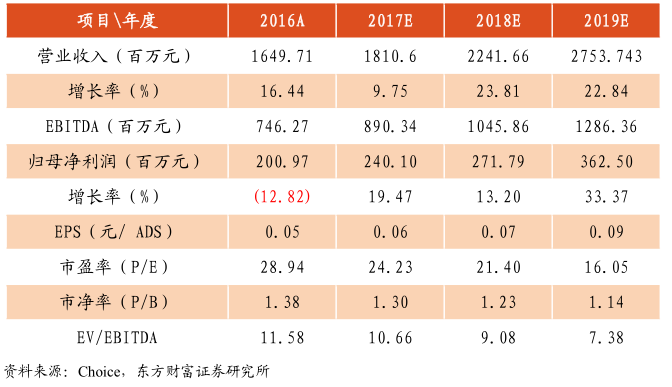

东方财富证券发表研报称,基于海昌海洋公园(02255)中期业绩,长期看好公司的发展,预测公司2017年、2018年和2019年的每股收益分别为0.06元、0.07元和0.09元,对应24.2倍、21.4倍和16.1倍PE。东方财富首次给予海昌海洋公园以“增持”评级。

事项

海昌海洋公园(02255)于2017年8月22日发布截至2017年6月30日的FY17H1未经审计的财务报表。2017年8月22日北京时间晚7时举行FY17H1业绩电话会。

FY17H1集团主营业务收入6.44亿元,同比下降2.87%;毛利3.20亿元,同比增长6.7%;净利润5800万元,同比增长36.9%;归母净利润5505万元,同比增长42.8%。

现有园区收入双位数增加。集团的公园收入同比增加15.8%达到5.81亿元;其中门票收入增加15.2%达到4.15亿元,非门票收入增加17.4%达到1.66亿元。人均客单价稳步提升,从FY15H1的129元提升到FY17H1的158元。公园毛利1.086亿元,毛利率从FY15H1的40.3%提升到FY17H1的49.7%。

物业销售收入同比下降。配套物业销售收入6301.7万,同比下降61%,完成集团年初下达销售计划。

新项目稳步推进。上海项目总体进展符合预期,预计2018年8月运营,筹备团队已全部就绪,同临港政府合作,提前筹备验收和审批;三亚项目预期2018年4季度开始运营,招商团队已就位;郑州项目今年10月可局部施工。

点评

存量改造驱动收入增长。FY17H1集团有序推进存量项目改造,包括天津水母馆和成都观影乐园,下半年亦将在重庆和武汉启动改造计划。同时,在传统联营和餐饮基础上,海昌海洋公园推出自有IP商品,受到消费者认可,非门票收入显著增加。截至2017年8月19日,旺季(7月和8月)运营情况良好,公司指引全年12%以上收入增加,20%以上EBITDA及利润增加。

上海项目预期2018年开始营业。集团内部预计,上海项目有望在2018年8月1日开始营业,第一个完整年度入园人次300万,人均消费300元,测算EBITDA可达到3.7亿元。公司对上海项目极其重视,为开业筹备投入大量资源;而其成熟后可使得集团收入和利润规模显著增加。

基于以上判断,东方财富证券长期看好公司的发展,预测公司2017年、2018年和2019年的每股收益分别为0.06元、0.07元和0.09元,对应24.2倍、21.4倍和16.1倍PE。东方财富证券首次给予海昌海洋公园以“增持”评级。

【风险提示】

恶劣天气影响入园人次

上海、三亚项目开业推迟

存量园区增长不及预期

表:海昌海洋公园盈利预测(币种:人民币)

【附录】

FY2017H1业绩电话会会议纪要

参会:行政王旭光,执行总裁高杰,CFO李总

中期业绩(均同比)

公园收入+15.8%达到5.81亿元;门票收入+15.2%达到4.15亿元;非门票收入+17.4%达到1.66亿元。

净利润+36.9%达到5800万;归母净利润+42.8%达到5505万。

收入

主营业务收入6.44亿;公园运营5.87亿元,同比+11.8%,得益于门票销售和非门票收入增长。

配套物业销售收入6301.7万,同比下降61%;由于产品属性和确定时间所致,然而已完成年初下达的销售计划。

成本

主营业务成本3.24亿,其中公园成本增加2690.5万,增长+10.1%,同公园业务收入增加匹配。

配套物业成本下降6598.9万元,与收入下降匹配。

毛利

毛利3.21亿元,+6.7%,净利润5755万元,+36.9%。扣除评估增值和非经常性损益影响,公司17年上半年实现核心净利润5646万元,+36.6%。

各项业务情况

公园业务收入稳步增长,结构持续优化,三年收入CAGR13.2%。

非门票收入占比从FY15H1的20.8%提升到FY17H1的28.5%。未来会持续产品和服务升级和创新,使其收入结构更加多元。

人均客单价稳步提升,渠道结构优化,FY15H1-FY17H1,ASP的CAGR=10.7%,从129元提升到158元。

客源结构改善,散客化明显。团队客源占比从49%(FY15H1)提升到38.9%(FY17H1)。团课占比呈下降趋势,有助于ASP提升和促进园内餐饮、商品、衍生娱乐消费。

公司整体毛利三年CAGR22.2%,毛利率40.3%(FY15H1)提升到49.7%(FY17H1)。

公园毛利2.00亿(FY15H1)提升到2.887亿(FY17H1),CAGR达20.1%。

非门票收入稳步提升。衍生消费收入从6560万(FY15H1)到1.086亿(FY17H1),CAGR=28.7%,主要得益于商品、餐饮和园内收费娱乐的提升。

配套商业物业租赁收入2860万元(FY15H1)提升到4650万(FY17H1),CAGR=27.5%轻资产业务,收入从2280万元(FY16H1)下降到1050万元(FY17H1)。下降原因(1)项目执行时间节点不同导致收入确定金额变化;但全年是增长趋势;(2)为了上海项目的开业筹备,公司减少动物租赁和借展收入。截止到FY17H1,公司轻资产业务签署21个项目合同,合同金额3.2亿。

资产负债

截至FY17H1,账面资金10.7亿,资产100.6亿;负债58.7亿,其中银行计息负债36.8亿,主要为了保证上海和三亚业务,公司新增部分银行借款;权益总额41.9亿。

截至FY17H1,净负债率59.9%,较FY16上升13.2%,仍然相对健康可控;总资产负债率58.4%,较FY16稳定。

业务回顾

行业和旅游市场情况。

(1)预计2020中国主题公园入园总量达到2.2亿人次,将占全世界的50%+,赶超美国。未来行业空间巨大。

(2)上海迪士尼情况,首年接待游客1000万+,整体表现好过预期。主题公园供需两旺。

(3)客户增长:全面二胎政策推出,使得净人口增长率提升。每年多出生100万新生儿。儿童数量维持2.5亿,亲子游客是主题公园的重大基础。

上半年工作

推行既定战略:存量升级+新项目推进+创新业务发展。围绕“客户需求为导向,提升体验为目标。”

品牌营销:

(1)与有影响力的电视、网络、电影、主题秀节目合作。

(2)优化营销渠道,加大整合OTA力度,与美团战略合作。

(3)坚持科普、对儿童关怀、环保事业的投入。

(4)加强动物保育和人才储备。截至FY17H1动物保有数量超过6万只,足够满足上海、三亚等需求;为上海和郑州储备人才。加强开展科研合作,推进在海外设立保育基地的工作,拓宽物种引入渠道。

具体业务

(1)存量公园不俗增长,人数、ASP都有提升,主要受益于产品提升。

在传统联营商品和餐饮基础上,以自有IP推出“海昌优品“系列,等受到消费者认可。加强高科技和衍生娱乐的技术应用(发现王国的海洋其妙观,老虎滩的球面影院,烟台草坪婚礼,重庆灯光秀)。

信息系统投入提升,智慧园区体验改善。差异化设计海洋动物表演。

自有物业:商业物业租金收入持续增长,应收的催缴不断完善。自营和出租业态,协同越来越好。

(2)新建项目。

上海倒计时1年,2018暑期和公众见面,总体进展符合计划和预期。项目筹备团队已全部就绪;地方政府全程参且积极响应。将来预期辐射上海&华东。

三亚海昌梦幻不夜城,2018年Q4开业运营。招商运营团队就位,10月左右招商展示中心全面开发。中心剧场和二期策划已经启动,明年深化。

郑州项目,占地600亩,建筑体量12万平方米,定位是中原地区国际级的海洋文化旅游目的地;主题公园+酒店+商业。区位优势明显,郑州和开封中间,土地出让条件、税收、奖励措施等综合商务条件好;项目和碧桂园合作,打下未来全国布局的样板。预计今年10月后可以局部施工。

(3)创新产品和管理输出。

管理输出,拓展发展空间和输出项目资源:碧桂园、中铁建、佳兆业等企业签署全面战略合作协议。

自行研发产品,丰富产品组合,人力资源投入。

未来3/6/9年计划:形成国内知名海洋文化IP,应用达到新的阶段。

下半年重点工作展望

内生式增长、外延式扩张、轻资产的创新业务。

(1)存量业务的内生式增长,确保全年指标达成。

截至上个周末(2017/8/20),旺季经济收入+10%,达到预期。

有序推进存量项目改造:上半年做了天津水母馆,成都观影乐园,效果明显;启动重庆和武汉改造计划。

考虑FY18/FY19大型项目开业;加快商业物业销售,拿回了12万方,减轻CAPEX压力。三个项目建成运营之后,收入和利润规模会倍数增加。

(2)外延式扩张。保证上海、三亚如期投入运营。全面进行运营筹备,团队搭建、动物驯养、推广。

(3)轻资产的管理输出。

加快产品和服务的标准化的建设。加快和大型地产企业、政府进行轻资产合作,提升其收入和利润贡献度。

文化IP尽快落实。FY17H1非门票的商品和餐饮+30%,自主IP在商品和餐饮的运用起了重要作用。

(4)新一轮海昌持续发展的模式:轻资产为主。

Q&A

Q:上半年物业销售下降,管理咨询也有下降,原因是什么?

A:公司配套物业收入6301.7万元,同比有降低,但是完成了年初的计划。

公司主要战略是加大自持物业,打造区域性旅游目的地。68万平方米,17万已销售完毕,15万平方米已租赁,剩余9W自持或打造区域性旅游目的地。后续和碧桂园合作,明后年有体现。

管理输出下降原因:收入确定时间不同导致减少,全年是增长的趋势;FY17H1公司签了21个合同,金额3.2亿,按照每年不同工作量确定收入。

Q:上海倒计时1周年活动,所以上海开业要18年8月下旬?

A:集团希望能在暑期开业运营。有一定不确定性。根据迪士尼的经验:迪士尼的证照2万本,包括综合验收和审批环节。集团已和临港的政府合作,提前筹备项目的验收和审批。工程节点完全符合预期。明年5月30日全面备案,预留2个月做证照办理。内部预期8月1日,但和政府时间没碰好,改到现在做倒计时一周年。

Q:收入3700万其他收入,是什么?

A:公司去年投资万达影视,今年撤出,所以有投资收益。

Q:全年利润指引?

A:公园收入保证+10%(两位数),整体利润+10%以上(两位数)。

Q:上海项目正在筹备,预期18年开幕,成本是多少?FY17-FY19,运营成本上升多少?

A:前期开办费用主要是人员费用和营销费用,初步预算2亿左右,主要在FY18确认。

一部分可以资本化,一部分通过公园试营业+存续园区10%收入增长进行消化。目前花费8亿多,还有10亿没花。对于上海的设备和动物,准备了5亿融资,审批过程中。

Q:怎么看上海项目开业整年时,利润贡献多少?

A:第一个完整年,预计300万入园人次,ASP300元,收入9亿,测算EBITDA3.7亿。

Q:存量项目的增速差异?

A:存量公园,开业年度运营特征:开业3年进入成熟增长期,随着区域和客群不同而有不同变化。

青岛是旅游城市,收入达到3亿+,增长接近10%。成都、武汉、天津(内陆城市),服务和营销调整,收入增长天津+30%,其他20%+。烟台和重庆项目小,增长平稳。大连(老虎滩和发现王国),东北情况一般,相对比较弱,但还是看好大连:老虎滩有整体升级改造的计划,同政府持股公司作讨论,方案基本完成;发现王国去年有产品调整,营销定位新安排,今年6、7月增长势头扭转。存量8个公园,对保证10%+的增长有信心。

Q:三亚项目,和海棠湾的其他海洋度假村(复星集团)的差异?距离?有竞争吗?

A:三亚项目定位国家海岸;(1)海棠湾东有国免集团的免税城;(2)亚特兰蒂斯(3)海棠湾入口的梦幻不夜城。同亚特兰蒂斯距离2KM左右,相互差异化突出。亚特兰蒂斯是中高端项目;海昌海洋公园做的是开放、沉浸的体验;客群也有差异。三个项目能拉动海棠湾,预期海昌项目200万+客群。

自营项目(海洋动物表演)+鲸鲨馆(动物展示)+巨型影院/家庭娱乐中心+特色餐饮&商业。提供更多差异化服务。

Q:公园EBITDA?

A:FY17H1,EBITDA是2.4亿。

Q:增长只有10%,原因是什么?

A:上半年整体SG&A费用增加,其实要看全年;因为上半年收入少,但是成本高(前期投入)。全年收入(发生在Q3),如果收入+10%;EBITDA20%+。

收入结构变化,非门票占比大,那EBITDA率更高。

Q:全年ebitda增速有20%?

A:对,这是指引。

Q:老虎滩项目,公告说海昌会管理更大范围,现在情况?

A:政府重新确定老虎滩改造项目主体是合资公司(事业单位)。事业单位的改革,政府有限制:同意海昌单方增资(稀释政府股权),当公司拿到91%以上股权时,可全线管理。目前问题:(1)事业单位改体,政府要处理600人职工;(2)老虎滩是国家风景名胜区,需要住建部批准(已上报)。

Q:长沙轻资产项目,目前有更新吗?未来这种形式会更多?

A:模式没有改变,第一轮注资已经做完。政府平台人事调整3轮,推进有点滞后。这是下一步的重点,比如南京等在和各地政府沟通。

Q:扣除万达投资收益增长不多,7月8月情况怎么样?下半年会更好?

A:截至2017年8月19日,旺季收入+10%。全年保证12%以上收入增加,管理层有信心。EBITDA和净利润增加+20%,大格局应该不变,除非十一有恶劣天气。(编辑:姜禹)