实际上,在“双减”政策雷厉风行落地的一年内,万亿教育大河整体转向,每条细流都在寻找属于自己的方向,而博实乐教育(BEDU.US)选择的是海外教育。

智通财经APP了解到,在剥离旗下K9学校和非营利性幼儿园后,博实乐教育(BEDU.US)迎来了转型海外教育后的Q3财报。在“断尾”K12赛道后,公司的转型措施和成效成市场关注的主要焦点。

小有成效的转型

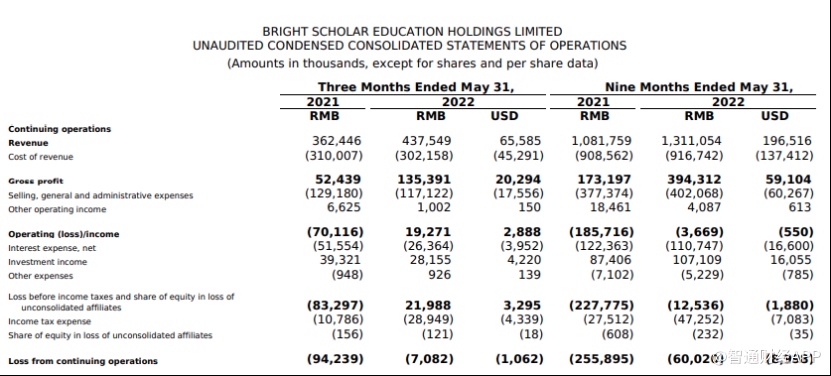

表面看来,剥离K12后的博实乐转型海外确实小有成效。财报显示,该公司Q3营收4.38亿元(人民币,下同),同比增长20.7%。

按业务划分,目前博实乐教育业务依然涵盖了国内K12教育、海外K12教育、校外辅助教育(素质教育、升学服务、职业教育)三大板块。

2017-2020年,博实乐陆续通过并购、收购等方式,扩大了旗下K12学校规模。根据官网数据显示,目前博实乐旗下有108所学校/幼儿园,覆盖13个省市自治区,其中8所为双语学校,16所为实验学校,84所为幼儿园。

但近年来政策给博实乐带来了降维打击式的影响。根据去年颁布的《民促法实施条例》,“任何社会组织和个人不得通过兼并收购、协议控制等方式控制实施义务教育的民办学校”。也正是因此,博实乐教育集团失去了旗下义务教育学校和非营利性幼儿园的控制权,包括68所幼儿园及23所双语和国际学校,这对于博实乐业务经营和收益显然产生了重大影响。

值得一提的是,此前被终止的业务收入是博实乐的总营收的的主要组成部分。参考其2021财年年报数据,当期终止经营业务的实现收入23.03亿元,同比上涨21.86%,远超继续经营业务14.02亿元的收入。这也意味着,终止运营该部分业务后,博实乐的经营规模将大大缩小。业务重组后,博实乐继续经营业务包括海外学校、补充教育服务、国内幼儿园和K12运营服务。

得益于海外学校已从疫情影响中恢复过来,逐步回归到正常的运营中,海外学校业务现已成为博实乐的核心收入来源。

本财年Q3季度,博实乐的海外学校业务营收为1.88亿元,同比增长32.1%,占总营收的42.9%。辅助教育业务营收为1.38亿元,上年同期为1.48亿元,占总营收的31.5%。国内幼儿园及K12业务营收为1.12亿元,同比增长53.6%,占总营收的25.6%。

在海外教育业务带动下,博实乐的盈利能力也实现了一定程度的“触底反弹”。

财报显示,博实乐当期毛利润为1.35亿元,同比增长158.2%;毛利率为30.9%,较上年同期的14.5%提升15.5个百分点;营业利润为1930万元,上年同期亏损7010万元。

此外,博实乐当期净亏损710万元,较上年同期净利润1.64亿元大幅收窄;调整后净亏损仅为350万元,上年同期为9020万元。

实际上,在盈利回暖背后,是博实乐控制了一定费用开支。2022财年Q3,公司的销售、一般和行政费用为1.17亿元,同比下降9.3%。与此同时前三季度利息费用略有减少,2021财年前三季度净利息支出为1.2亿元人民币,而2022财年同期只有1.1亿元。刚性的利息支出一定程度上反映了博实乐收并购的成本控制问题。

押宝海外教育市场

实际上,布局海外教育业务是此次“双减”和“民促法实施条例”之后不少教育赛道企业的选择。

智通财经APP了解到,相关数据显示,去年一年,国内教育行业共发生了241起融资事件,融资数量为近五年来最低。其总融资金额为203.12亿元,而“双减”前的上半年融资金额达145.36亿元,占国内教育行业全年总融资金额的71.57%。

而与国内教育市场降温形成鲜明对比的是,国外教育赛道的火热,其融资额在同期已再创新高。据投资银行Berkery Noye分析显示,2021年全球教育并购的总交易量从433笔增加到457笔,同比增加了6%,总交易价值从213.6亿美元增加到302.2亿美元,同比增长41%。

而《2021中资海外办学发展研究报告》数据显示,目前中资企业和机构倾向于在欧美地区布局海外学校占比超过了8成,其中欧洲为最受青睐的地区,占比超过了5成。且从学段来看,中资海外办学已覆盖了所有学段,基础教育阶段则是海外办学的主体。

从近年的中资海外教育并购数据不难看到,教育中资“出海”正成为越来越多企业的选择,而其在海外办学也在向全球五大国际学校看齐。

数据显示,全球范围内,近5年国际学校集团的数量与规模有了惊人的增长。根据ISC Research的最新研究统计数据显示,2017年,全球有333个国际学校集团,旗下共有2526所国际学校,在校生规模128万人。而截止到2022年4月,全球国际学校集团已增长到616个,这些集团旗下共有4861所国际学校,在校生规模增长到218万名学生。与此同时,过去五年,国际学校集团每年产生的总学费收入增长了62.6%,从137亿美元增长到223亿美元。

除了海外知名国际学校集团,目前国内涉及教育的集团数量超100个,其中具有国际学校、双语学校、外籍人员子女学校相关业务、跨区域发展的国际学校集团数量在30个左右。其中不乏博实乐、枫叶、协和、汇佳、中锐、凯文等国际教育集团。

以博实乐为例,虽然国内K12主要业务终止后,公司收入规模大幅缩减,但其在2021年财报中仍表示,一直在寻求收购机会,并打算在有机增长的同时保持收购,继续在海外市场和补充教育服务中寻找机会。“公司目标可能涵盖广泛的教育,包括独立学校、寄宿学校、艺术学院、大学预科教育服务提供商、语言培训中心和其他与教育相关的服务提供商。”

之所以还要持续买买买,或在于博实乐对后续国际教育行业的看好。

据智通财经APP了解,ISC Research的统计数据显示,这十年间国际学校市场在学校数量、学生数量、员工、学费收入方面分别增长了59%、54%、61%、96%。

并且目前在全球市场上的12853所国际学校中,有4861所属于学校集团,占比37.81%。另外62.19%的学校多为小型独资学校,易受政策及经济环境波动带来的影响,引发资金和师资团队的不稳定现象。

值得一提的是,收购现有国际学校是国际学校集团进行扩张的主要途径。

在海外,国际学校集团还可以通过收购公立学校,并对其课程和教学语言的调整,将其转变为国际学校。因此,国际学校集团的扩张的空间巨大。

尽管疫情在全球蔓延对国际学校行业带来影响,但一些地区的教育集团的运营和财务状态并没有因此受到严重冲击,部分出色的教育集团保持了健康增长的态势,一定程度行说明了国际学校市场的弹性。

但对于博实乐而言,积极并购同样存在风险。

此次财报显示,现金方面,本财年Q3季度,公司现金及现金等价物为13.72亿元,短期投资为12.35亿元。尽管近几个季度以来,博实乐一直表示其在履行现金义务方面没有遇到困难,目前的现金及现金等价物和经营活动产生的现金流量,也能够满足公司未来超过12个月的现金需求。但在其K12主要业务终止后,公司押宝海外,收并购业务也未停滞,如此激进的打法或让市场对其未来的抗风险能力产生一定质疑。