最近两个交易日,丘钛科技(01478)的股价走势似乎正在演绎“利空出尽即利好”的逻辑。

8月4日早间,丘钛科技发布公告,披露了其拆分上市标的丘钛微(即“昆山丘钛中国”)2022年前三季主要财务数据预计情况。根据公告,公司方面预计昆山丘钛中国今年前三季实现收入98亿元(人民币,单位下同)-102亿元,同比至多下降22.32%;归母净利润2.4亿元-2.7亿元,同比至多下滑67.84%;扣非归母净利润1.3亿元-1.6亿元,同比至多下降81.32%。

值得一提的是,公告发出后丘钛科技却一改此前跌势,股价连续两个交易日向上突破。8月4日,丘钛科技高开高走,盘中一度涨超5%,收盘报4.31港元,涨幅3.11%;次日,丘钛科技延续强势,收盘报4.45港元,涨幅3.25%。

不过,拉长时间来看,过去一年多的时间里,丘钛科技的股价调整幅度不可谓不大。在今年8月以前,丘钛科技的月K线已经连续9连阴;而若以去年股价高点算起,丘钛科技股价已缩水接近八成。

站在当前时间维度,考虑到股价走势已在较大程度上反映了市场的悲观情绪,对于投资者而言,现在到了对丘钛科技进行重估的时候了吗?

业绩拐点隐现?

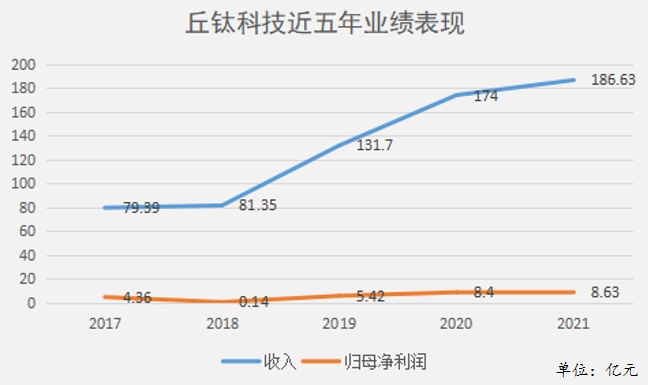

丘钛科技为智能移动终端中高端摄像头模组及指纹识别模组制造商,基本面来看,过去五年里公司的核心财务数据整体呈增长态势。

2017-2021年,丘钛科技实现收入79.39亿元、81.35亿元、131.7亿元、174亿元、186.63亿元;同期,公司归母净利润分别为4.36亿元、0.14亿元、5.42亿元、8.4亿元、8.63亿元。

就核心财务数据变动趋势来看,近五年来公司收入持续向好,其中2018-2020年丘钛科技的收入取得了快速的增长,但至2021年增速有显著放缓;相比之下,盈利端的波动则更为剧烈,2018年公司归母净利润较上一年度缩水超九成,在此之后伴随收入快速扩容,公司的利润规模水涨船高,不过至2021年增长亦见趋缓。

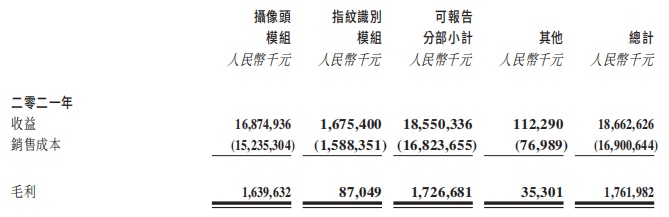

拆分结构,丘钛科技的收入来源于摄像头模组、指纹识别模组和其他板块(拟分拆上市的丘钛微的主营即为丘钛科技的摄像头模组业务)。以2021年为例,摄像头模组依然是公司第一大收入来源,年内该业务实现收入168.75亿元,占比90.42%,规模同比增长了11%;同期,公司的指纹识别模组实现收入16.75亿元,占比8.98%,规模同比下滑了20.3%;其他业务实现收入1.12亿元,占比0.6%,规模同比增长了15.5%。

对照上述几组数据,不难看出摄像头模组贡献了丘钛科技收入增长的主要增量。据了解,期内该业务表现强势,主要得益于彼时公司摄像头模组产品销售数量达到约4.79亿颗,同比上一年度增长约22.1%。

归纳而言,刺激丘钛科技摄像头模组业务爆发的原因有四:其一,公司的主要客户份额稳中有升,同时海外品牌客户的订单取得明显进展;其二,2021年智能手机采用三摄和四摄设计的比例继续走高,使得整体手机摄像头模组的增长幅度高于智能手机终端;其三,公司在无人机、扫地机器人、智能手表及AR眼镜等一系列物联网产品项目陆续出货;其四,车载摄像头模组领域,包括先进驾驶辅助系统(ADAS)和智能座舱系统(In-Cabin)的多个项目完成批量出货。

另外,值得一提的是,受疫情散发以及半导体产能紧张等外部因素扰动,2021年丘钛科技的摄像头模组销售数量仍然低于公司设立的发展目标。

而就指纹识别模组而言,2021年则可算作是喜忧参半。彼时,尽管丘钛科技的指纹识别模组产品的销售数量同比增长了24.6%至1.15亿颗,但平均单价降至14.62元,降幅高达36%。

盈利端,2021年丘钛科技的毛利率收缩至9.4%,较上一年度微跌了0.8%;同时,公司归母净利润增速也显著放缓。

而结合丘钛科技披露的附属公司昆山丘钛中国的业绩预告情况来看,进入2022年后公司核心业务的业绩压力并未得到消减,各项财务数据仍显著承压。

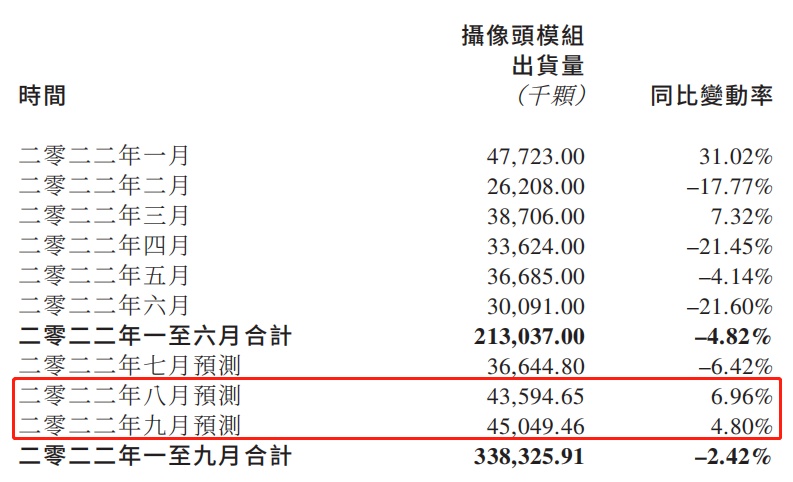

但需要引起重视的是,当前丘钛科技或已接近拐点,后续公司业绩有望迎来边际改善。根据前述公告,今年Q3昆山丘钛中国的摄像头模组出货量预计约为1.25亿颗,环比Q2提升约24.79%;今年8月、9月,昆山丘钛中国摄像头模组出货量将同比分别提升6.96%、4.8%。

得益于近期经营状况显著回暖,公司方面预计今年前三季摄像头模组出货量同比下滑比率有望收窄至2.42%。

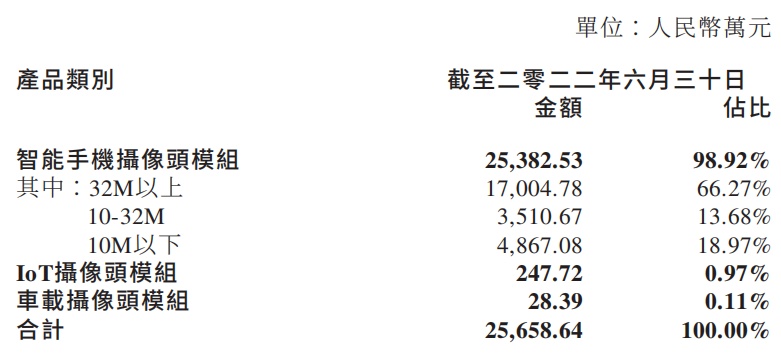

另外,从昆山丘钛中国的在手订单和已发出但尚未确认收入的产品结构来看,亦可窥见业绩回暖的迹象。截至7月15日,昆山丘钛中国摄像头模组产品在手订单(不含税)约为23.26亿元,较去年6月30日的在手订单金额提升约1191.96万元;截至6月30日,昆山丘钛中国已发出但尚未确认收入的产品中,32M以上及高端应用摄像头模组(包括IoT、车载摄像头模组)的金额占摄像头模组销售金额的比例约为67.35%,而2021年全年该类产品的占比为64.74%。

反弹持续性尚待观察

风物长宜放眼量,就当前阶段而言,鉴于消费电子的需求修复程度仍待时间验证,此时断言丘钛科技业绩拐点已经确立为时尚早。但考虑到过去一年多的时间里,丘钛科技的股价回调幅度已足够深,因此综合基本面和股价位置来看,公司的中长线布局时点或已临近。

积极的方面在于,基本盘来看,参照今年来公司的产品结构变化,丘钛科技的高端手机摄像头模组竞争力正在持续强化,后续若下游需求恢复状况较好,公司业绩企稳并重拾升势颇可期待。

另就潜在的业绩增量来看,丘钛科技在车载、IoT领域持续拓展,车载模组、无人机、扫地机器人、AR/VR等领域销量不断增长,尤其是Tier 1客户数量的增多,无疑是为后续业绩增添了不少的想象力。

短期核心业务已显露边际改善迹象,而成长远景仍可乐观,无怪乎最近两个交易日里丘钛科技的股价一改此前的疲弱态势,资金做多意愿有所上升。

但需要提醒投资者注意的是,在上述新领域丘钛科技的业务体量毕竟仍是量小力微,至少在中短期内明显是不具备扛旗的能力的;另外,公司核心业务虽有边际改善的迹象,但需求修复的力度及持续时间长度尤未可知,若后续效果不及预期,丘钛科技的股价升势恐怕也难有持续性可言。