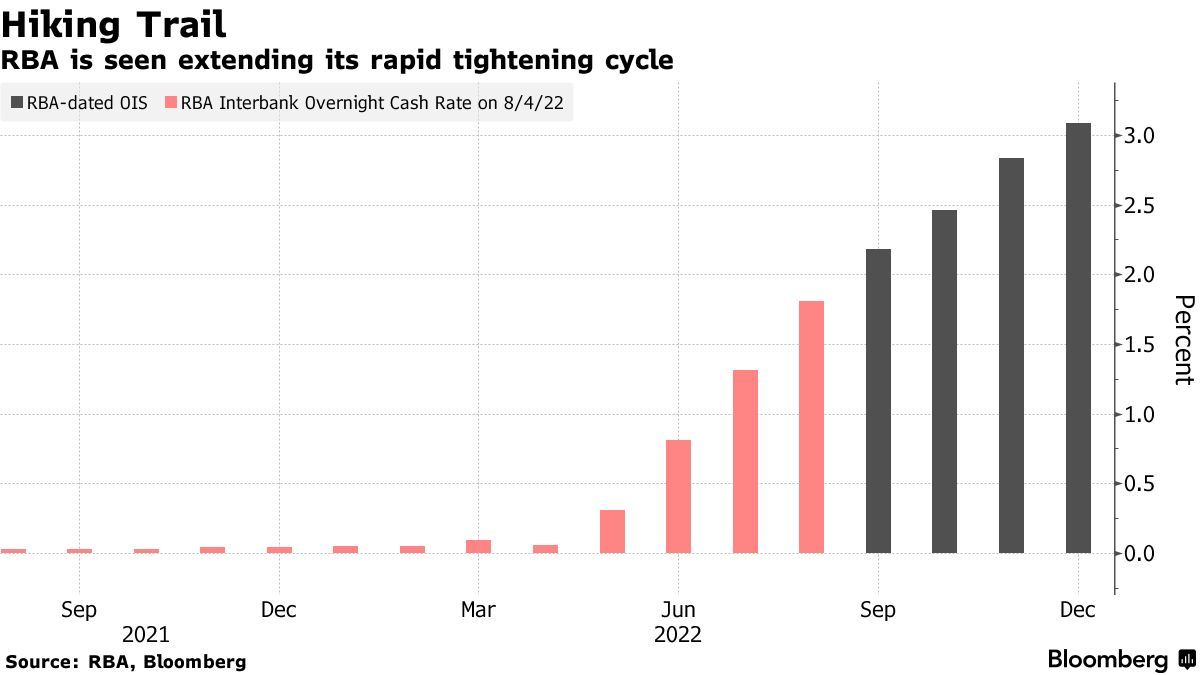

智通财经APP获悉,澳大利亚联储上调了通胀和工资增幅预期,同时预测失业率到2024年年中将保持在4%以下,强调有必要进一步收紧货币政策,预计到12月基准利率将从目前的1.85%升至3%。澳联储周五在其季度货币政策声明中表示,预计到12月,澳大利亚整体通胀率将达到7.75%——高于7月6.1%这一21年来新高,预计明年主要和核心通胀指标都将远高于澳联储设定的2-3%的目标,并在2024年12月预测期结束时达到其区间的上限。

澳联储表示,假定汇率不变的情况下,预计到12月现金利率将从目前的1.85%升至3%,然后到2024年底“略有下降”。

澳大利亚联储预计将延长其快速紧缩周期

澳联储重申,利率制定委员会承诺“采取必要措施”确保通胀回到目标水平。报告强调,高通胀和生活成本压力对工资和价格制定行为的影响是一个关键的不确定性,且令人担忧的是,通胀预期的转变可能导致消费者价格上涨更为持久。

澳联储表示:“实际上,零售商已在联络中表示,他们现在更愿意将投入成本压力转嫁给消费者,而不是接受较低的利润率。”联储同时指出,通胀预期迄今仍得到良好控制。澳联储重申,政策制定者正在寻求“以一种保持经济平稳的方式”收紧货币政策。

经济学家预计,澳联储将在9月份再次加息50个基点至2.35%,这将是1994年以来最快加息速度。5月份加息周期开始时,现金利率仅为0.1%。

即便是在制定利率的委员会本周给自己留出了一些调整未来收紧步伐的空间之后,市场仍预测将再次出现大规模加息。澳联储主席菲利普•洛威(Philip Lowe)周二表示,尽管未来几个月料将进一步加息,但该联储并没有“走在预先设定的道路上”。他补充称,未来加息的规模和时机将根据即将发布的数据而定。

随着澳联储收紧政策的步伐加快,强劲的澳大利亚经济开始显现裂缝:房价格快速下跌,零售支出降温,家庭信心减弱。澳联储在今天的最新声明中下调了今明两年澳大利亚经济增长预期。

澳联储预计,在消费支出和服务出口复苏的支撑下,澳大利亚经济今年将增长3.25%,随着更高的借贷成本开始对经济增长构成压力,预计在接下来的两年里,经济增速将降至1.75%。

预计到今年年底,失业率将降至3.25%,并“随着经济放缓而逐渐上升”。预计到2024年底,这一比例仅为4%。预计到2023年年中,季度工资价格指数将上升到3.5%,到2024年底将上升到3.75%。支持经济增长的一个因素是澳大利亚主要出口商品价格走强,这帮助将贸易顺差推高至纪录高位。

澳大利亚联储表示:“随着公共需求增长放缓,消费者价格上涨、利率上升和房价下降预计将对私人支出增长构成压力。”“贸易额提高将大幅提高国民收入水平,这在一定程度上抵消了这一点。”

但澳大利亚联储预测,大宗商品价格未来将下降,这将导致未来一段时间贸易额下降。其他风险还包括:新冠疫情持续发酵;劳动力市场紧张和供应冲击对价格压力的影响;家庭消费前景