回顾2022年上半年的物管行业,想必不少业内人士都会有这样的感悟:物管行业的上半年,既没有2020年物企争先恐后奔赴资本市场的喧哗,也没有2021年物企不断掀起并购浪潮的热闹。

但即便如此,8月的第一天,还是有一家物企传出了“好消息”——即二度递表的苏新美好生活于8月1日通过港交所聆讯,离上市又近了一步。

据智通财经APP了解,成立于2004年的苏新美好生活是一家深耕于长三角地区的城市服务及物业管理服务提供商,业务范围主要包括为公共基础设施提供城市服务、为商业物业及住宅小区提供基本物业管理服务及增值服务。

成立至今,该公司已经逐步成为苏州的头部物业管理服务提供商。据弗若斯特沙利文数据披露,于2021年,按总收益及城市服务收益计,该公司在苏州物业管理服务市场及苏州城市服务市场排名均为第一,及按在江苏省城市服务的收益、江苏省非住宅物业管理服务的收益计,该公司分别排名第3和第5。

需要指出的是,伴随着苏州头部物企的光环之外,苏新美好生活还是一家背靠国资的物业管理服务提供商:截至IPO前,苏高新公司直接持有该公司93.13%的股份,并通过全资子公司苏高新城建持股6.87%的股份,合计持有100%的股份。而苏高新公司的背后,则是江苏省财政厅、苏州市虎丘区人民政府,分别持苏高新公司10%、90%的股权。

不过,结合具体业绩表现来看,苏新美好生活此次闯关背后并非毫无纰漏。

两大业务撑起基本盘,外拓能力不足

从业务结构来看,苏新美好生活的业务版图主要有三大板块构成,即城市服务、商业物业管理服务、住宅物业管理服务。在这其中,城市服务、商业物业管理服务为该公司的核心“主业”,两者收入占比合计可达到70%以上。

具体来看,该公司的城市服务主要包括市政基础设施服务、公建项目管理服务、垃圾集运中心的运营等;商业物业管理服务主要是指该公司向物业开发商、业主及租户提供商业物业管理服务,包括基本物业管理服务及增值服务;而住宅物业管理服务则指的是向业主及住户提供基本物业管理服务及增值服务等物业服务。

得益于上述业务的稳步推进,近几年来苏新美好生活营收、净利润等核心财务指标均呈稳健增长的状态。

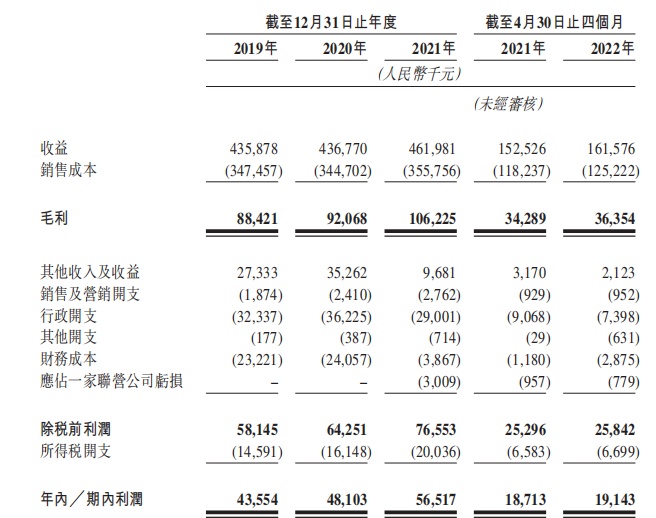

据招股书数据披露,2019年至2021年,该公司实现营收分别为4.36亿元、4.37亿元、4.62亿元,逐年增长;同期实现净利润分别为4355万元、4810万元、5652万元,亦不断增长。截至2022年4月30日,该公司继续保持增长之势,营收同比增长5.93%至1.62亿元,净利润同比增长2.23%至1914万元。

(数据来源:苏新美好生活招股书)

拆分业务结构来看,,苏新美好生活的大部分收益主要源自于城市服务及商业物业管理服务。截至2022年4月30日,该公司城市服务、商业物业管理服务分别录得营收为7321.2万元、5893.7万元,营收占总收入的比例分别为45.3%、36.5%。拉长时间线来看,2019年至2021年,这两大业务合计收入占比也均达到了70%以上,堪称是用实际行动撑起了公司的基本盘。

另外,值得注意的是,虽然苏新美好生活的营收及净利润维持正增长趋势,但该公司在发展的过程中亦逐渐暴露了外拓能力不足的缺陷。

据招股书数据披露,截至2022年4月30日,苏新美好生活为78个项目提供公建项目管理服务、基本商业物业管理服务及基本住宅物业管理服务,总合约建筑面积为800万平方米,其中,77个项目的在管总建筑面积超过680万平方米。

在这其中,该公司的大部分业务主要集中于长三角地区。2019年至2022年4月30日,苏新美好生活来自长三角地区的在管建筑面积分别约为6.4百万平方米、 7.0百万平方米、6.7百万平方米及6.8百万平方米,分别约占在管总建筑面积的99.6%、99.6%、99.6%及99.6%。同时,在长三角地区录得收益也分别占总收益的100.0%、99.8%、99.8%、99.3%及99.4%。

而除了外拓能力不足之外,苏新美好生活的部分受益也主要来自公司向母公司苏高新集团、其合营企业及╱或联营公司开发的物业提供的服务。

据悉,2019年至2022年4月30日,该公司来自苏高新集团及其联营公司所开发物业的收益分别占总收益的46.6%、45.2%、42.9%、43.0%及37.5%。同时,截至2022年4月30 日,该公司在管的41个物业由苏高新集团、其合营企业及╱或联营公司开发,总建筑面积为4.2百万平方米,占在管总建筑面积的61.6%。 如此高的占比表现,显然也进一步暴露了其开拓业务的不足之处。

应收款项高居不下,现金流存风险

如果说外拓能力较弱反映的是苏新美好生活未来增长动力不足的发展风险,那么,过高的应收款项则透露了其该公司现在增长动力不足的问题,毕竟资金流动性不足,也会制约该公司当下的业务扩展脚步。

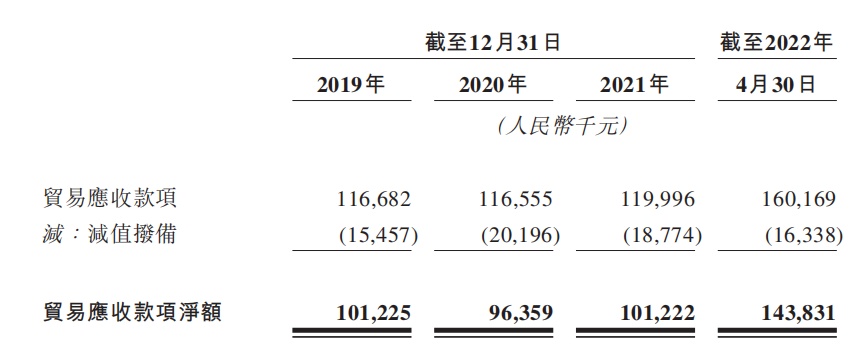

据招股书数据披露,2019年至2022年4月30日,苏新美好生活与与独立第三方的贸易应收款项(经计及减值拨备前)分别约为1.17亿元、1.17亿元、1.2亿元及1.60亿元。同期,该公司的贸易应收款项减值拨备分别为1550万元、2020万元、1880万元及1630万元,若扣除减值拨备,贸易应收款项净额分别为1.01亿元、0.96亿元、1.01亿元及1.44亿元。

另外,报告期内,该公司与关联方的贸易相关应收款项则分别约为2190万元、2200万元、3510万元及3170万元。整体来看,该公司的贸易应收款项处于较高水平。

(数据来源:苏新美好生活招股书)

较高的贸易应收款项水平之下,或促使该公司面临“无法及时悉数收回未收回贸易应收款项或完全无法收回贸易应收款项”的风险,尤其是来自于关联方的贸易应收款项。基于此,苏新美好生活在招股书中提示风险称:

“倘公司的交易对手方,尤其是关联方在向公司付款时面临财务困难,公司相应的贸易应收款项可能在可收回性方面受到不利影响,从而可能会影响公司的财务状况和流动资金。”

而如其所言一般,居高不下的贸易应收款项水平也的确影响了苏新美好生活的资金流动性。

现金流方面,2021年和2022年4月30日,该公司录得经营活动净现金流出,分别为1500万元及3690万元,主要是由于贸易应收款项分别增加217 0万元及4020万元。可以明显看到的是,随着该公司接连录得经营活动净现金流出,该公司也面临着一定的流动资金风险。

资产负债方面,该公司的的流动资产净额由截至2021年12月31日的4050万元减少至截至 2022年4月30日的2190万元,主要由于该公司的现金及现金等价物因未偿还贸易应收款项增加所致。据招股书数据披露,2021年及2022年4月30日,该公司期末现金及现金等价物分别为3.03亿元、1.76亿元。

综上种种,可以看出,在低迷的大环境中成功迈出一大步的苏新美好生活,即使身披多重光环,但“美中不足”的基本面或许也会导致不少投资者望而却步。