经历过“双减”带来的巨变,正在一地鸡毛中艰难转型的教育行业迎来了久违的“强心针”。

2022年4月,新修订的《职业教育法》出台,于5月1日起正式施行。新法明确“支持社会力量广泛平等地参与职业教育,推动企业深度参与职业教育”,增加了一系列企业深度参与职业教育的鼓励性条款。消息出炉后,多只教育股应声上涨。

不过,这一利好消息并未给王道科技(EDTK.US)的股价带来明显提振。作为一家长期专注职业教育、在线教育的公司,在接下来的6月和7月中,公司股价却连续下跌,在7月18日到达最低点后有所回暖,目前截至8月1日收于1.01美元,相比发行价已跌去约80%。

此前,在美上市的多家教育中概股接连收到退市警告函,更有公司已经宣布进入私有化程序。

如今,在政策春风吹拂下,一众教育中概股能否探索出新的增长曲线,而中概股中回调幅度最大的王道科技又能否迎来估值修复?下文将详细分析。

营收下滑由盈转亏 毛利率逐年下降

成立于2013年的王道科技是一家在线职业教育及技术服务提供商,为全国村镇社区、中央农业广播电视学校、高职高专、中职中专、技术学校、培训机构等用户提供云服务;为蓝领农民工提供职业技能培训视频课件,同时提供非农技能培训。

据智通财经APP了解,2020年7月23日,王道科技登陆纳斯达克,IPO发行价为5美元,首日开盘报5.35美元,盘中最高价6.75美元,截至收盘,该股收跌5%,报4.75美元。

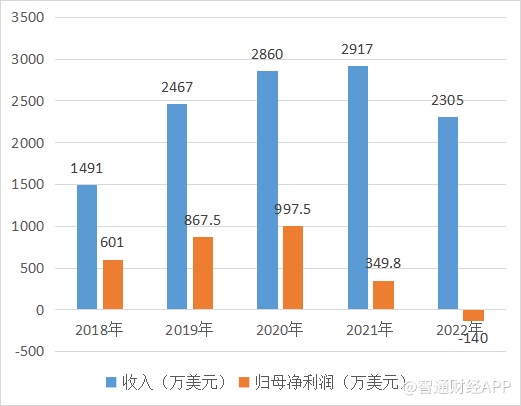

从近年的业绩来看,公司营收增速有所放缓,2021财年同比仅增长2%,2022财年则扭头下滑,营收为2305万美元;净利润波动较大,2021年同比跌幅达65%,2022年则由盈转亏,归母净亏损为140万美元。

而从盈利能力指标来看,近年来公司销售毛利率逐年下降,截至2019年9月销售毛利率还高达60.13%,随后在2021年3月跌破50%,而最新披露的销售毛利率已经跌至23.33%。

与此同时,净资产收益率在2021年3月已经下滑至9.53%,仅半年后便跌至负值,为-0.09%。

未能改善业绩表现的原因,或许能从付费会员数量的变化中略知一二。据2022财年半年报披露,报告期内,王道科技付费会员总数为110万,上年同期为330万,下滑68%。对此,公司解释称,随着城市化程度加深,农村地区工人的培训需求下降,导致公司付费会员总数减少,目前公司客户群体包括大学生、大专毕业生、再就业群体和农民工。

此外,公司对于新客户群体的开拓也未达预期。公司透露,为在职业学校学生中发展目标客户,公司投入成本进行平台升级和课程丰富,使得毛利率进一步走低。但与公司提供的个人电脑课程相比,会员更偏好移动直播、短视频培训课程。

“双减”后中概教育股将何去何从?

自“双减”政策落地以来,曾经风光一时的教培行业遭遇了前所未有的“寒潮”,不少教育公司倒闭的倒闭、转型的转型。而对于在美上市的中概教育股来说,这股寒潮似乎要格外冷一些:随着众多中概股接连被美国证监会列入“预摘牌”名单,合计百余家中概股面临着从美国退市的风险。

在行业逆风和市场环境遇冷的双重困境下,教培行业头部企业可谓“不是准备转型,就是在转型的路上”。

据智通财经APP了解,如新东方、好未来等教培机构下属的多家公司集体变更了经营范围,新增了校外托管服务,艺术、体育、科技类培训等不在“双减”政策内的项目;猿辅导称未来重点业务是进军To B智能教育市场;作业帮上线多款素养类产品,主要围绕科学、艺术、语言能力及逻辑思维等领域展开;学大教育在新业务事业部下设咖啡餐饮中心,俞敏洪宣布搭建农产品销售平台……

在这波轰轰烈烈的转型浪潮中,进军职业教育、素质教育等成熟赛道者有之,试水教育信息化、教育智能硬件等新兴领域的也有之。

除了受政策明确鼓励以外,就业市场竞争加剧也成为了助推职业教育赛道火热发展的主要因素。据中国教育部预计,2022届高校毕业生规模为1076万人,同比增加167万,规模和增量均创历史新高,越来越“内卷”的就业市场催生了“考公热”、“考证热”、自我充电等流行趋势。

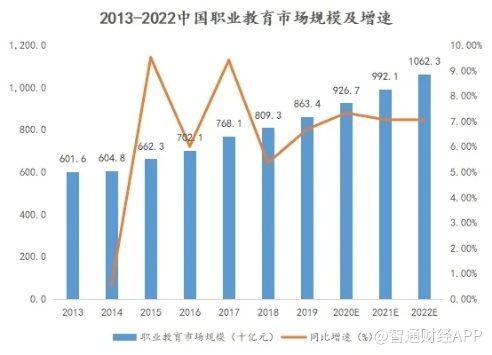

据弗若斯特沙利文报告,中国职业教育行业从2013年的6016亿元稳步增长至 2019年的8634亿元,2013至2019年年均复合增速为5.3%,且预计于2022年将达到10623亿元。其中非学历职业教育市场将维持6.3%的复合增速,预计2022年市场规模将超过4000亿。

从行业前景来看,职业教育市场显然仍有充足的成长空间。不过,行业增长带来的红利却未必能传导到王道科技身上。

这就要说到王道科技的经营模式了。根据招股书,王道科技目前运营着终身教育公共服务平台、在线职业培训平台和虚拟模拟实验平台共3个在线教育平台,均不直接提供培训服务,而是由战略合作伙伴提供课程资料,王道科技来提供技术支持。

据智通财经APP了解,从收费上来看,公司的主要收入来源是会员费,普通会员只能使用终身教育公共服务平台上的资料,付费会员则能够访问虚拟模拟实验平台。

然而,作为一家技术驱动的公司,公司员工仅有40余人,研发费用则并未披露。而受限于公司规模与知名度,平台型产品赖以生存的流量也不大,难以吸引更多的客源。

未来,诸多新玩家的进入将使得职业教育这一市场上的竞争愈发激烈。若想在“大浪淘沙”中出人头地,王道科技不仅需要顺应大势,还需要拿出足够的实力与亮点来说服投资者。