智通财经APP获悉,由于数十年来的高通胀率抑制了消费者支出,在新冠疫情高峰时期维持优步科技(UBER.US)高盈利水平的食品配送业务——Uber Eats可能趋于放缓。一些分析师该业务预计将在今日(8月2日)美股盘前公布的第二季度业绩中显示出疲软迹象。而这种放缓可能将抑制优步主营业务,即叫车业务反弹所带来的积极效应,该业务一直受益于全球办公室重新开放和全球旅行人数激增。

Bernstein分析师Nikhil Devnani表示:“随着消费者收紧自身钱包,投资者认为食品配送行业将是下一个面临危机的行业。”他尤其指的是英国快递公司Deliveroo的惨淡表现。上个月,由于生活成本危机不断恶化,Deliveroo下调了年度营收预期,这引发了投资者们对快递类公司增长前景的质疑。

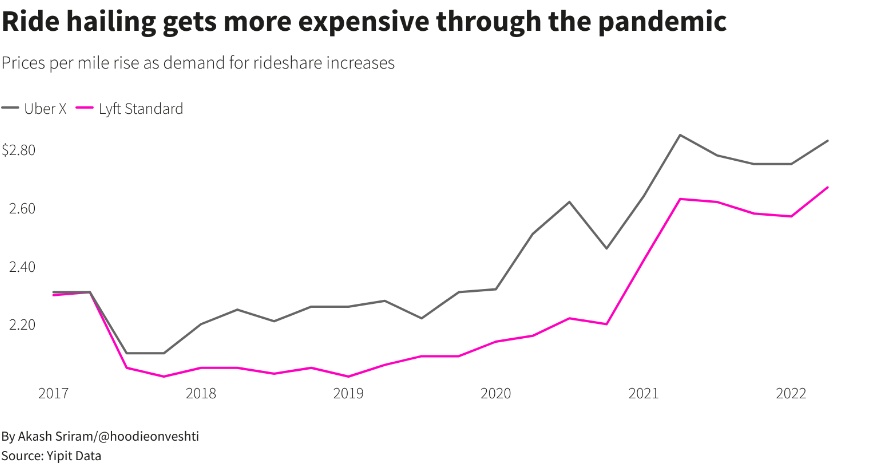

MKM Partners分析师Rohit Kulkarni表示,尽管叫车及拼车业务今年有所复苏,但可能受到汽油价格飙升引发司机短缺的压力。随着需求增加,以及通胀压力加大,优步和Lyft(LYFT.US)近期叫车服务的收费价格不断上升。

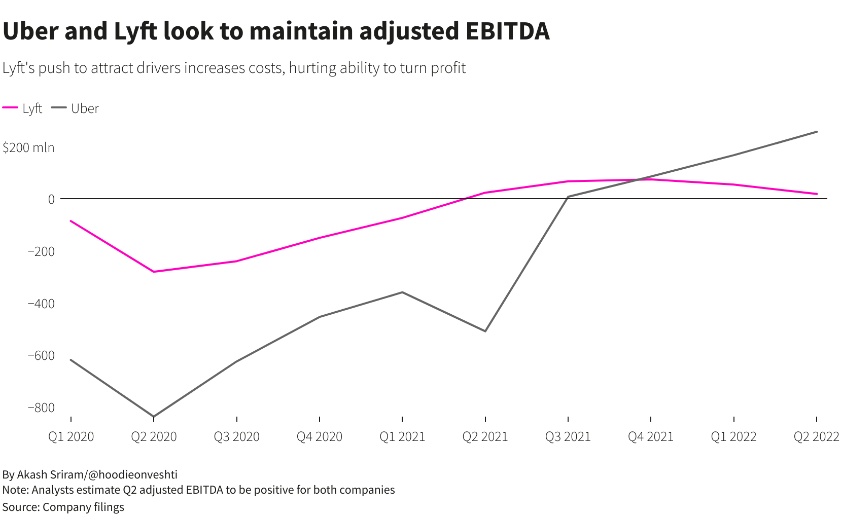

在上个季度,优步表示,公司认为没有必要提高激励措施来吸引司机,而其竞争对手Lyft(LYFT.US)则被迫加大投资规模,以确保稳定的出租车供应量。Lyft将于美东时间周四公布Q2财报。

Refinitiv的预测数据显示,分析师普遍预计优步第二季度营收将达到73.9亿美元,同比增长88.2%,预计Lyft营收将增长约29.1%,至9.879亿美元。其中,在备受市场关注的调整后EBITDA指标方面,分析师普遍预计优步调整后EBITDA将达到约2.58亿美元,Lyft将达到约1870万美元

股价方面,今年以来优步与Lyft股价均大幅下挫。2022年迄今为止,优步股价下跌超41%,Lyft下跌超67%,跌幅远远超过了美股大盘——标普500指数。