本文节选自“王雅媛港股圈”微信公众号,作者冯积克。

昨天,10号风球席卷珠三角,逼停香港股市交易,但上市公司的业绩还是要按时发的,有些业绩会还按计划举行。

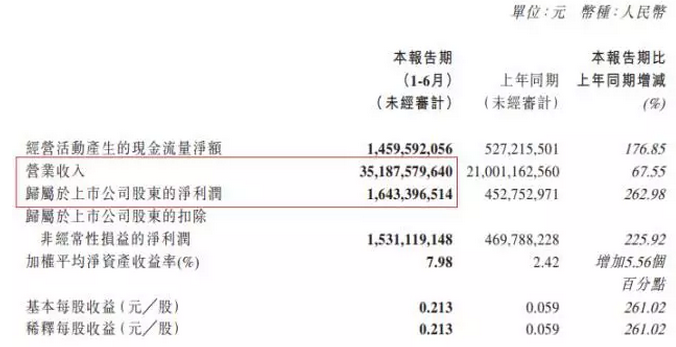

马鞍山钢铁(00323)(以下简称为“马钢”)公布截至6月底的半年业绩,营业收入和股东应占净利润分别为351.9亿元人民币和16.4亿元人民币,较去年同期上涨68%和263%。

虽然,业绩比大部份投行的预测都要好,但亮丽的业绩却没有得到今天市场正面回馈,公司股价下挫5.76%。

其在7月13日已公布盈喜,2017年上半年盈利大幅上涨5倍以上的同业 — 鞍钢股份(00347)(以下简称为“鞍钢”),股价同样下跌2.20%。

来看看它们的股价图,如果说股价是在山顶,好消息获利回吐实属正常,但明显股价仍在山腰,究竟发生什么事?

股价下跌全因前天(8月22日),中国钢铁工业协会发表的言论。

一、中钢协出手整顿钢材期货市场

中钢协认为后期随着产能的较快释放,钢材价格将难以维持大幅上涨的趋势。中钢协一喊话,钢材集体杀跌,螺纹钢及热轧卷板的期货价格于昨天大跌了约6%。

虽然,两者股价今天回升约2%,但在中钢协的怒怼下,市场自然对下半年的钢铁股表现忧心忡忡。

其实,这并不是中钢协第一次“出口术”。

今年初钢材螺纹钢的期货价格,从每吨约3000元上涨到现在约4000元的价格,创下了四年多以来的新高。

另一种钢材热轧卷板也同样突破每吨4000元的历史高点。钢材价格由下半年开始一路飙升至今,自然引发不少声音。

中钢协曾于8月11日发表声明,谴责“投机性”交易引发钢材价格波动,认为价格上涨并不能反应基本面的真实状况。声明发表当天,钢材价格即刻大挫5%。

其后,上海期货交易所更宣布从8月15日起,提高螺纹钢RB1710合约和RB1801合约日内平今仓交易手续费,更同时限定非期货公司会员及客户开仓交易的最大数量,以遏止日内投机交易。

调整手续费和开仓数量等手段,是交易所调控的“常规武器”,用这个简单又奏效快的办法来为市场降温。

但即便他们联手,在供给侧改革强劲的执行力度下,利空消息只能带来短暂的价格回调,钢材期货价格于3天内便重回4000元的水平。

而根据边际效应递减原理,相信中钢协第二次发表负面言论,影响力应该有所减少。

二、钢材价格上涨属合理,受供给侧等多重因素推动

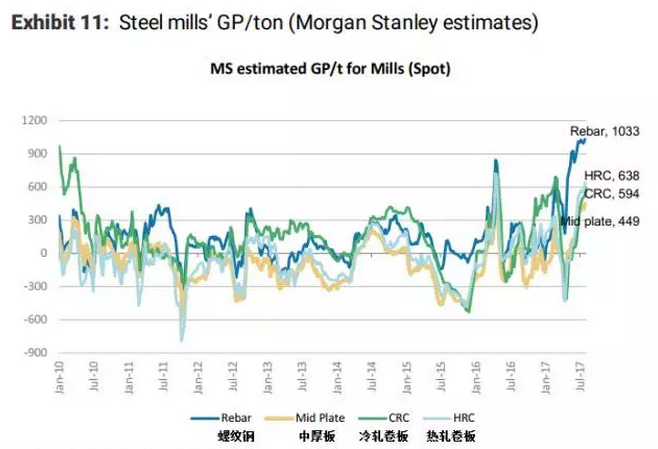

今年以来钢材价格持续上涨并创新高,导致钢材售价与原材料成本的差价越来越阔,每吨生产利润令钢厂也会“生金蛋”。

据估计,目前螺纹钢每吨毛利润已超过历史高位,达到1000元人民币的水平,热轧卷板每吨毛利润也达到600多元人民币。

对于每吨钢毛利润高企的确定性机会,钢厂当然不想错失良机,还不趁势增产?

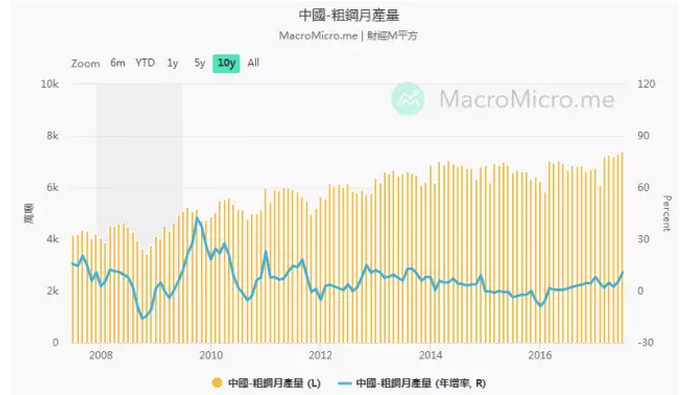

根据中国国家统计局的数据, 7 月全国粗钢的产量再创新高,达到 7402 万吨,同比增长 10.3%,打破6 月所创的 7323 万吨的记录,但要注意的是,其环比仅增长1%。

那么问题来了,如果工厂不停增产,在供大于求的情况下,钢材价格难免不会受到压力。积压到一定程度,每吨钢材毛利润是否就更有可能跌至上半年的水平呢?

这个会不会才是最近钢股股价滞涨的真正原因?

我们要回答这个问题,就需要先分析究竟钢材存在多少可增的供应空间。

(1)政府出台限产措施

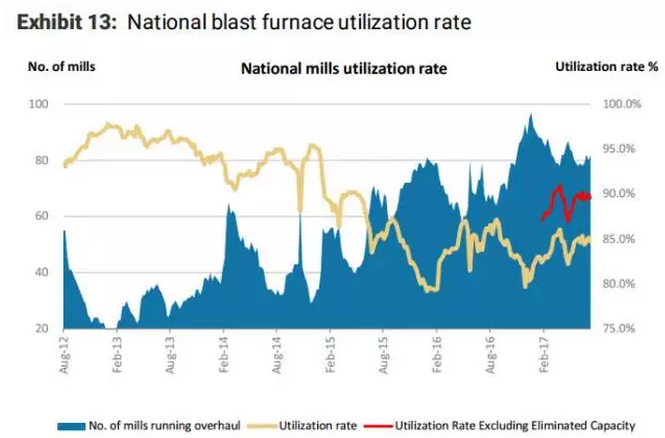

基于环保条例收紧,现在工厂不停增产,主要依靠的是提高存量设备的产能利用率,而非来自增加的投产设备。

根据数据显示,不计及已减去的产能,目前钢铁产能利用率已经接近90%,钢厂增产的空间有限。这也是为什么7月钢价环比大幅上涨了20%,但7月的钢产量仅微升了1%。

另外,为了改善空气质量并响应“2+26”城市大气污染治理任务,河北省环保厅早前宣布的冬季限产方案,更会于下半年冬季落实。

此前,山东省魏桥创业集团的电解铝新增产能被叫停,消息一出,围绕魏桥关停产能是否为先进产能、责令关停还是主动关停等问题议论纷纷。

我认为主要原因是:

山东属人口大省,且靠近北京等重要城市。即使是先进产能也避免不了产生污染,由此可见,当局对于城市大气污染治理任务相当重视。

而对于大气污染的影响,钢生产绝对比电解铝更严重。

因此,冬季限产方案一定会强制执行,到时候钢厂增产的空间不只会缩小,产量更可能会下降。

前几天有报导称,不少钢厂赶在限产前疯狂抢生产。如果这种抢生产的情况得以持续,政府不会坐视不理,反而可能提早进行限产。

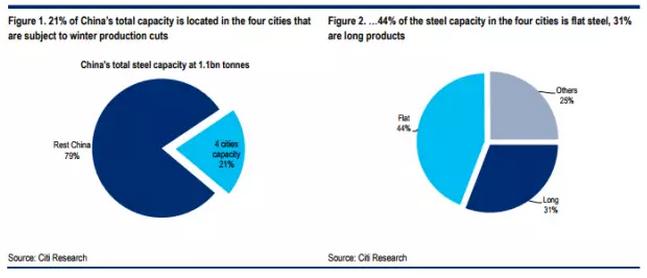

根据方案,河北省石家庄、唐山、邯郸等重点生产地区,将会采取冬季钢铁产能限产五成的措施。于2016年,河北省的钢铁产量为2.6亿吨,估全国约23%。

虽然方案详情还未公布,但花旗预算方案会令河北省减少约4500万吨钢铁,占全国产量约7%。

在这些客观因素影响下,下半年的钢铁的产能根本无法放量增长,从而拖垮钢材价格。

(2)非法钢厂被停产

地条钢由于质量及高污染等问题,很早以前已被禁止生产,发改委更于2002年承诺全面取缔地条钢。

基于各种因素,2015年后,政府才于今年上半年,正式取缔及关停地条钢企业,数量达到600多家,而涉及产能约1.2亿吨。根据市场估计,对全国实际产量影响约4%~7%。

更重要的一点是,由于生产地条钢一直属于非法的生产活动,其产量不会完全反映在统计数据上,因此,产量增加某程度是在填补地条钢在统计数据外的产能。

非法钢厂被停产,合法钢厂便会去增产,填补产能空缺,导致产出破新高。虽然,目前产量增加可能会为钢材价格带来压力,但并不足以令其跌回上半年的囧态。

(3)经济增长,提升钢材需求

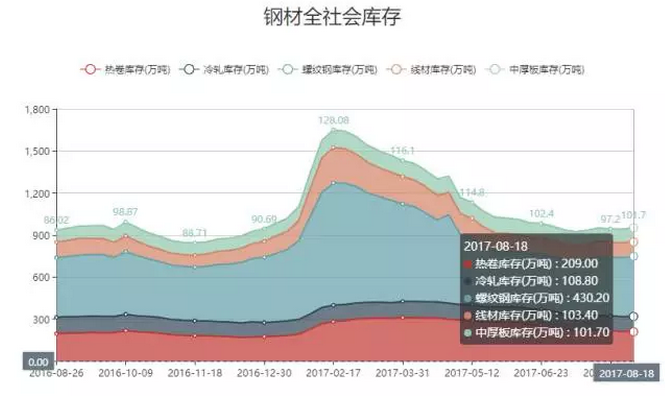

根据中国煤炭市场网的数据,目前钢铁社会库存为953.1万吨,相比6月初钢铁价格开始上涨时的1021.6万吨,下降了约7%。

数据显示这次价格上涨,中国钢材贸易商并未囤货,钢铁需求是由实体经济所带动。今年上半年,中国经济增长6.9%,在此等增速下的经济,必然能够拉动对钢材的需求。

(数据源: 中国煤炭市场网)

据国家统计局数据,1月~7月,全国固定资产投资(不含农户)同比增长8.3%。

基础设施投资同比增长20.9%;

全国房地产开发投资同比增长7.9%;

其中,房屋新开工面积同比增长8.0%;

7月份,规模以上工业增加值,同比增长6.4%。

从上述情况看,钢材的下游行业仍在逐步增长,钢材需求应会继续保持平稳加上钢铁业即将步入传统旺季9月、10月,在需求增长的情况下,更有利于价格维持稳定。

况且,就算价格下调,基于供给侧改革影响,供给数量减少,以及在下游稳定的需求量下,价格下调的幅度也会有限。

三、马钢 VS 安钢 ,下半年谁会表现更好?

从今年初至今,马钢和鞍钢分别上涨66%和37%。我认为,马钢的升幅很大程度是因为其业务较则重于长材。

钢材按照大类可分为长材、扁平材、管材和其他钢材。

长材包括型钢、棒材、钢筋及线材等。主要用于建筑活动,例如:房地产和基建工程等,大家所熟悉的螺纹钢属于长材。

扁平材主要用于制造业活动,例如汽车、船舶、家电等。比如下文提及的热轧卷板就属于扁平材。

(数据源: 上海期货交易所)

马钢的业务40%为长材、60%为扁平材;

鞍钢的业务12%为长材、88%为扁平材。

简单来说,马钢相比鞍钢,更受惠于长材的利好行情。

下图蓝色线为马钢的股价,马钢的升幅于3月开始抛离鞍钢,当中主要归功于长材价格升幅优于扁平材。

上半年政府清除的地条钢属于长材。在长材产量减少的情况下,螺纹钢价格上涨,所以今年3月~6月,螺纹钢价格普遍高于热轧卷板。

长材生产成本低于扁平材,但销售价格却高于扁平材,导致长材的生产利润更有吸引力。

丰厚的生产利润,促使钢厂由扁平材转往生产长材,在供给增加的情况下,两种钢材的价差在下半年才开始逆转,扁平材价格再次逆袭,高于长材。

不过,目前螺纹钢的生产利润仍是高于热轧卷板,在此情况的延续下,钢厂只会继续倾向于生产长材,相应减少扁平材产量。

加上河北被限产的地方中主要生产扁平材,扁平材和长材分别占总产量的44%和31%。所以,基于这个比例,冬季限产对扁平材的产量有更大的影响,扁平材产量预计将受到进一步挤压。

产能承压,将会推动扁平材价格继续上涨,并提升其生产利润,扁平材和长材的生产利润的差距将会收窄。

宝钢股份刚于8月11日,宣布上调扁平材价格,价格上调区间在200元~600元。下半年,钢厂可能会继续上调扁平材价格,扁平材生产利润增长空间会比长材更大。

由于长材产量供给有所增加,加上受下半年雨季、高温等建造业的淡季影响,预计长材的利润会有所下降。

所以,60%业务为扁平材的马钢,和业务接近九成为扁平材的鞍钢相比,后者务必会更大程度受益于扁平材生产利润的增长。

四、央企重组步伐加速,鞍钢母公司再次重组?

除了钢材行情趋势的考虑外,鞍钢比马钢其实亦多了一个合并重组的概念。

(1)早在2005年,鞍钢的母公司鞍山钢铁和本溪钢铁(以下简称为“本钢”)已经进行合并重组,并联合成立了鞍本钢铁集团。

但当时的鞍本钢铁集团只是一块招牌,并没有实质性的规划及人事或业务等方面的统一。

其后,两家公司都分开运作,完全没有任何重组的影子。业务上互为潜在对手,同样主要生产扁平材,地区重心也放在中国的北部及东北部。

(2)上年武钢股份和宝钢股份提出合并重组时,市场已有所警惕,认为鞍山钢铁和本钢由于存在一段过去,会是下一单钢企合并重组目标。

2017年3月,武钢股份和宝钢股份完成重组,正式合并成为中国宝武钢铁集团。

各种证据都表明央企重组的步伐正在提速,所以鞍本重组也可能随时发生,到时鞍钢一定会受惠于中。

如果要在马钢和鞍钢两只钢铁股中二选一的话,基于预计下半年行情转向扁平材及背后的重组概念,我相信鞍钢会是更好的选择。

五、结语

我认为,中钢协作为政府与行业之间沟通的桥梁,代表了整个行业的共同利益。主要作用是使行业利润维持在合理水平。

根据中钢协代表所说,“目前钢铁行业平均销售利润率仅为3.04%左右,远低于工业行业平均6%的利润率水平。”

所以,在正常情况下,中钢协没有动机去压制价格,但是为什么却连续“出口术”打压钢价?

这次,钢材供求大逆转,全因供给侧改革如期推进。中钢协是害怕投机风气过于浓烈,政府会减轻供给侧结构性改革的力度,被淘汰的产能死灰复燃。

市场同样有这种政策转向的担忧,所以,即使下半年钢铁行业的基本因素相当稳健,股价却在山腰处波动,总是上不去。

总的来说,钢铁股股价正处于一个基本因素与政策的角力漩涡中。

钢厂的盈利持续上升,但政策风险也在上升,打压钢价的声音连绵不绝。究竟资金最后是会选择相信基本因素,还是向政策风险低头?

两方角力,最后谁胜谁负?(编辑:姜禹)