智通财经APP获悉,据广发证券最新研报显示,敏华(01999)目前在功能沙发领域独占鳌头。根据敏华控股2017年年报显示,国内市场的市占率为37.7%,沙发及配套收入占比达90%以上,公司把聚焦点放在沙发的研发、生产和销售上,缩小其他产品占比,集合各种资源发展强势产品。渠道上,中国市场渠道“自营+加盟”模式扩张,覆盖34个省、自治区、直辖市,508个城市。2016年线上销售收入较去年增长140%,注重O2O模式的发展。

功能沙发领导者

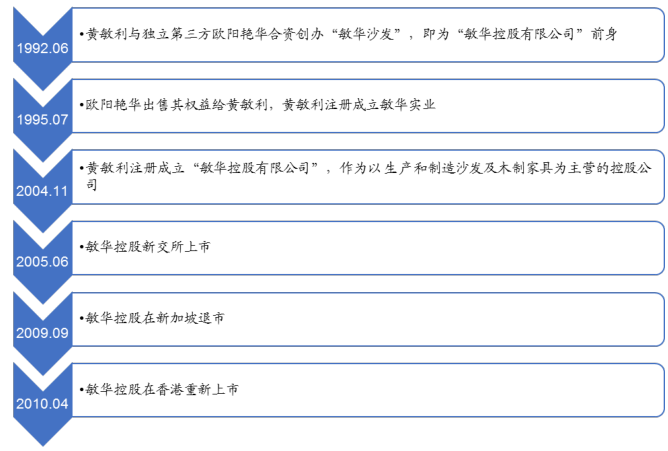

敏华控股于1992年在香港成立,2005年6月赴新加坡主板上市,其后于2009年9月15日自愿退市除牌。2010年4月9日,敏华控股重新登陆香港证券交易所主板。公司主要从事休闲沙发、床垫、板式家具、家具配件等产品的研发、制造、销售和服务,产品销往中国内地、中国香港及欧美市场。公司有三大知名品牌“芝华士”、“爱蒙”和“名华轩”,分别对应功能沙发、健康床垫和定制家具,其中,沙发是公司的核心产品。经过25年的发展,敏华控股现已成为软体家具行业的龙头企业,其以功能沙发为主不断开拓国内、北美、欧洲及海外市场。

公司发展历程可分为成立、新交所上市、港交所重新上市三个阶段。

第一阶段,敏华控股成立:1992年6月,黄敏利与独立第三方欧阳艳华合资创办“敏华沙发”,即为“敏华控股有限公司”前身,二人各持有敏华沙发50%股权。公司成立之初共有三名员工,主要在香港从事沙发销售业务。2004年11月,黄敏利注册成立“敏华控股有限公司”,作为以生产和制造沙发及木制家具为主营的控股公司。

第二阶段,敏华控股赴新加坡交易所上市:2005年6月16日,敏华控股以每股0.23新元的价格在新加坡证券交易所首次公开发行7250万股新股,共募集资金1670万新元(约合8183万人民币),主要用于投入广东惠州大亚湾敏华工业园一期业务项目。在新加坡上市期间,敏华控股为继续扩大产能,以每股0.56新元的价格配售4300万股新股,再次募集资金2410万新元(1.18亿元)用于筹备惠州大亚湾生产基地二期工程。

第三阶段,敏华控股在新交所退市后于香港证券交易所重新上市:2008年金融危机爆发后,出于战略性考虑,敏华控股主要股东及管理层将公司私有化。2010年4月9日,在经济周期的繁荣阶段,敏华控股抓住机遇从新加坡股市转投香港,以6.8港元/股的价格发行2.41亿股,募得资金16.39亿港元(14.6亿元),主要用于设立独立家具专卖店、在天津建立生产及分销中心、以及在江苏吴江和惠州新建合计60万套的年沙发产能。

敏华控股发展历程

资料来源:公司招股说明书、广发发展研究中心

集合资源发展强势产品,运用优势迅速扩张

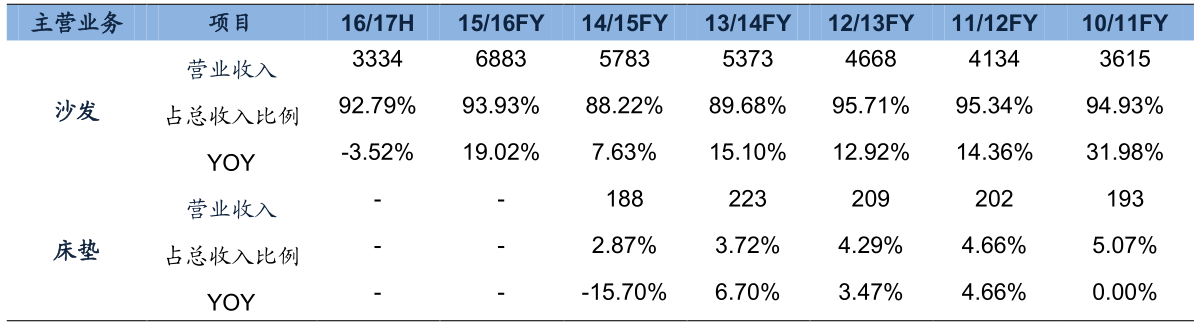

公司主要从事以沙发为主的软体家具的研发、设计、生产与销售,主要产品包括沙发、床垫、定制家具和配套产品。公司有三大知名品牌“芝华士”、“爱蒙”和“名华轩”,分别对应功能沙发、健康床垫和定制家具,其中,沙发是公司的主营产品,收入占比达90%以上。芝华仕沙发是敏华控股旗下最具影响力的家居品牌,也是全球沙发行业的领导者。自创立以来,芝华仕沙发始终专注于品牌全球化发展战略。目前,芝华仕沙发在中国拥有近1000家品牌专卖店,在全球拥有超过3000个销售终端,产品畅销美国、英国、加拿大、中国等50多个国家及地区,运营网络横跨亚、美、欧、澳四大洲。其产品广泛被运用于高铁、机场、酒店、游艇、高端会所、影院等多个领域。成立之初,芝华士将产品定位于中高端收入人群,由于市场及经济的整体波动,公司开始考虑多元化发展,产品单价下调。

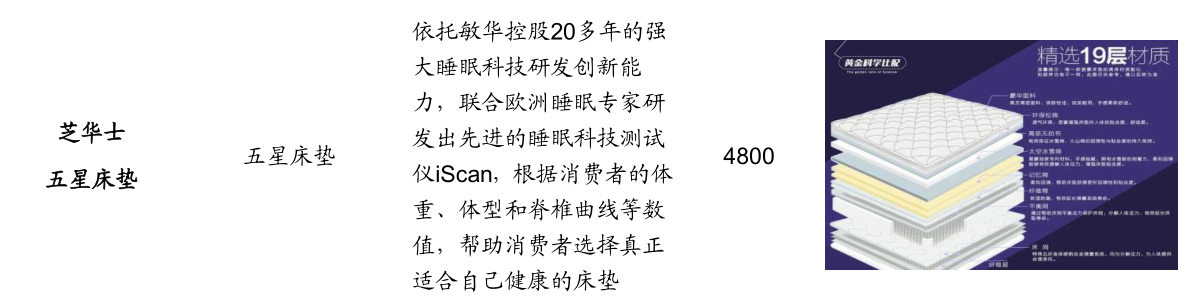

除沙发外,床垫业也开始扬帆起航,芝华仕5星床垫是敏华控股旗下驰名品牌芝华仕高端床垫系列,致力于为千家万户提供舒适、健康、尊贵的5星睡眠享受,并广泛运用于五星级酒店、豪华游艇、私人会所等高端领域。

近年来随着定制家具的兴起,名华轩业绩也不断攀升。经历十多年的稳健发展,名华轩现已成为集梳化零售、家具零售、上门度尺服务、订制家俬服务及家居体验式卖场等一站式家居生活产品公司,从室内规划、色彩、风格至定制都可以由公司的专业设计师量身定制。

敏华控股主营业收入构成(单位:百万港元)

数据来源:公司财报、广发证券发展研究中心

从财务数据不难发现,公司90%以上的营业收入来源于沙发且呈现稳定式增长,因而公司把聚焦点放在沙发的研发、设计、生产和销售上,16-17年公司致力于强化在功能沙发的研发优势,推出了300多种新型沙发产品满足各种消费需求,运用王牌产品继续渗透市场,有力支持不同渠道的业务拓展。床垫的收入占比在逐年缩小,可以看出公司今后的战略是缩小其他产品占比,集合资源发展强势产品,运用优势迅速扩张。2016年4月“芝华士五星床垫”(前身为“爱蒙”)正式成立,经过近一年的发展,床垫收入增速迅速增长到60%,给床垫业务的研发起航打响了一个良好的开端,多种产品的共同发展,是企业在市场上得以横向扩张。

海内外市场偏好差别大,寻求产品差异化。2010年为应对真皮原料价格上涨导致成本过多而影响盈利,公司开始推出布艺沙发,经过6年的发展,布艺沙发已渐渐开始占据主导地位。据年报显示,2016年非真皮沙发和真皮沙发销售数量占海外市场沙发销售总量比例分别为65.8%和34.2%;占中国市场沙发销售总量比例分别为41.3%和58.7%。海外市场与中国市场偏好存在较大差异,在两者生产、销售策略应有所不同。海外市场更倾向于布艺沙发,公司13/14财年推出的leath-aire面料沙发、14/15年推出的高性能boleero合成纤维面料沙发,均受到海外市场的广泛欢迎。而中国市场更偏好于真皮沙发,因此公司在海外把发展重点放在布艺沙发的设计制造中,努力推出新的产品满足消费者个性化差异。在中国市场把握真皮功能性沙发的制造优势,打造价格多元化产品模式,不止面向中高端收入者,同时渗透入中低端消费者人群,使得企业在市场上纵向发展。2014年推出针对二、三线城市的主打产品都市系列沙发,均价比功能沙发便宜2000-3000元,在原有产品基础上产生增量收入,16/17财年上半年的收入增速达到60%。

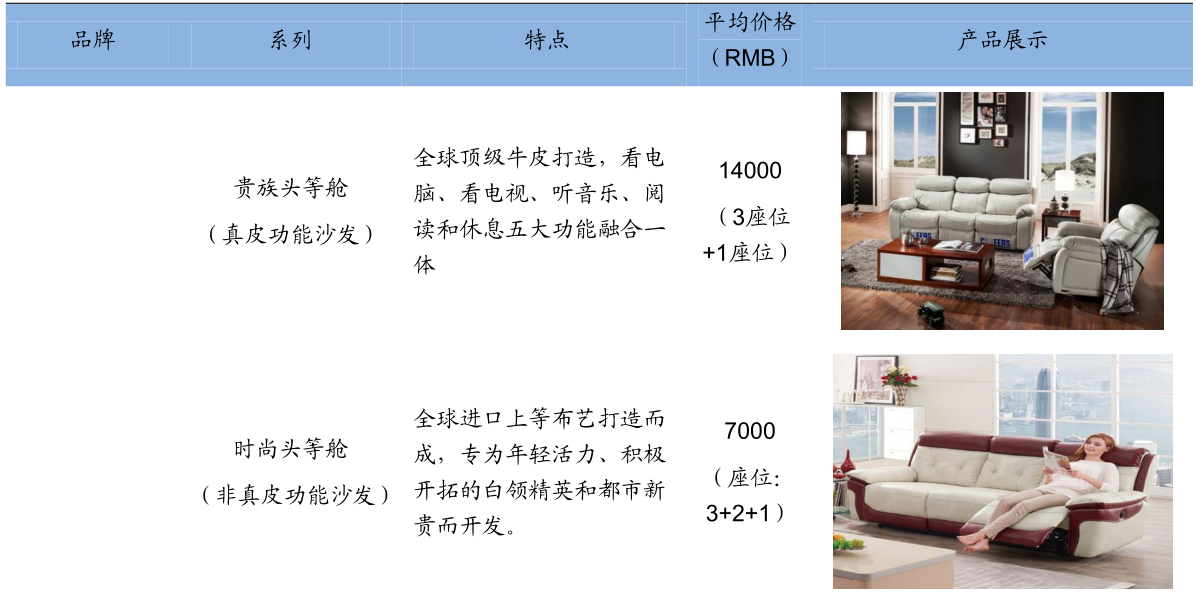

目前,公司旗下拥有四个系列主打产品,客户有效覆盖社会各阶层。为了满足全球不同消费者家居需求,芝华仕沙发推出了贵族、时尚、都市三大系列。贵族与时尚系列为能给人带来舒适享受的功能沙发——芝华仕头等舱沙发,芝华仕都市系列为外形线条简洁、设计感强的非功能性休闲沙发。芝华仕头等舱沙发更连续多年稳坐中国功能沙发销售第一品牌。除在中国市场取得成功外,芝华士亦成为唯一进入美国主流家具市场的中国家具品牌。

敏华控股主营产品分类

数据来源:公司网站、广发证券发展研究中心

海内外市场齐开拓,争做全球家具领导者

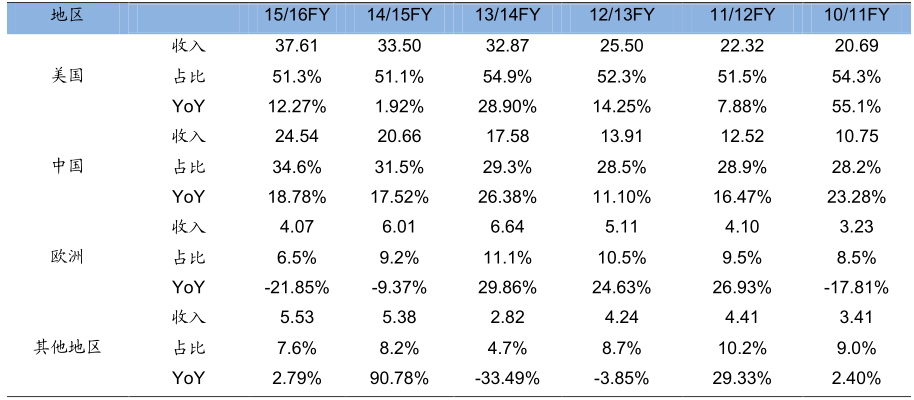

敏华控股是我国软体家具业的龙头企业,尤其是其主营产品沙发远销海内外,在中国市场占据霸主地位的同时更是成为唯一一家能够进入美国家具主流市场的中国企业,开拓渠道为企业打开更广阔的发展空间。总体上收入呈现稳定增长态势,美国区总收入不断上升,是公司收入的主要来源,占收入的50%以上;中国市场增长势头强劲,是公司未来发展的重要地域目标,未来发展潜力巨大;欧洲市场收入略有下降,随着渠道的开拓与经济形势的好转会有所好转。

敏华控股按地区分割收益(单位:亿港元)

资料来源:公司年报、广发发展研究中心

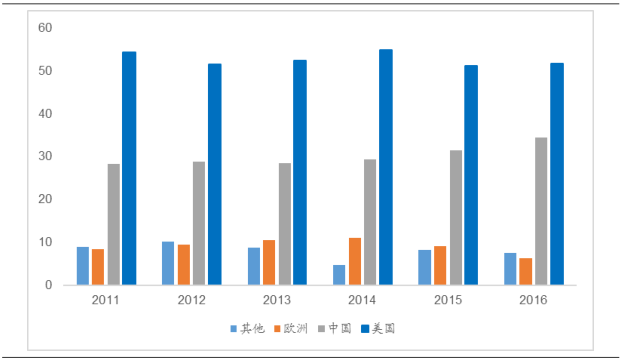

敏华控股按地区分割收益占比(单位:%)

数据来源:公司官网、广发证券发展研究中心

自建物流体系,节约成本把控品质

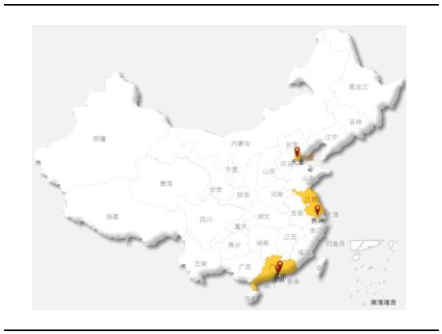

规模效应成本管理有成效,盈利能力强,公司是中国产能最大的沙发工场,在研发和生产上建立了高壁垒和核心竞争力,保证产品品质并优化成本结构。公司现产能131.6万套沙发,平均年利用率70%。自建物流系统,物流效率提升。物流成本占销售费用的大约20%,是占比相对较重的一项成本支出。由于家具运输物流成本高,公司设立物流体系辐射全国,节省境内运输开支,更好把控送货的速度和品质,中部和北方市场沙发产品的运输距离缩短,将节省境内运输开支。从地理布局看,公司的生产基地以沿海地区为主,提升公司产品外销的便利性。此外,公司由南向北进行基地布局,目前生产基地的辐射范围已经覆盖全国各省。尤其是天津基地的建成,使得公司在扩大产能的同时有效节省了北方销区的物流成本及交付时间。

产能增速加快,研发生产销售一条龙管理

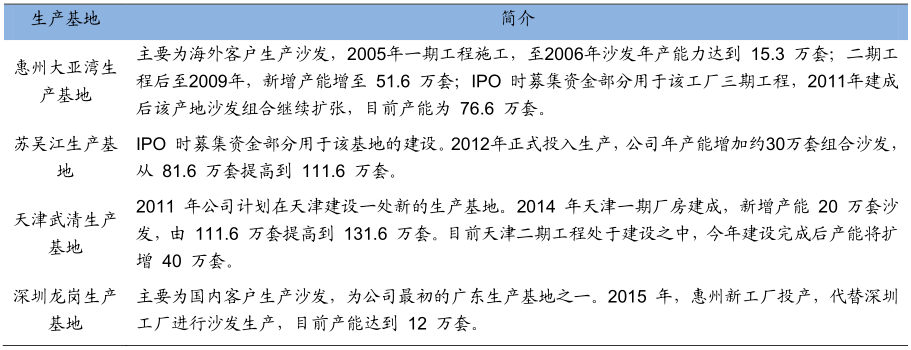

公司是中国产能最大的沙发工场,拥有沙发核心工序,沙发生产程序械架、电机和海绵等独立生产能力,是从生产链基层开始设计和生产沙发。公司在家具市场上拥有话语权,在研发和生产上建立了高壁垒和核心竞争力,不仅保证产品品质,而且优化成本结构。积极扩张产能,完善供应体系:公司在深圳、惠州、天津和吴江均设立生产基地,深圳目标华南市场,惠州目标北美、欧洲及亚洲等海外市场,天津目标北方地区,吴江目标华东和华中地区。公司现产能131.6万套沙发,平均年利用率可以达到70%,2016财年上半年实际销售46.5万套。惠州新厂2016投产,产约为12万套沙发。在新厂投产后,我们预计公司产能进一步扩大,不仅增厚营收,且在规模效应下提高盈利能力。

敏华控股4大产能基地

资料来源:公司年报、广发发展研究中心

敏华控股产能基地分布

资料来源:公司官网、广发证券发展研究中心

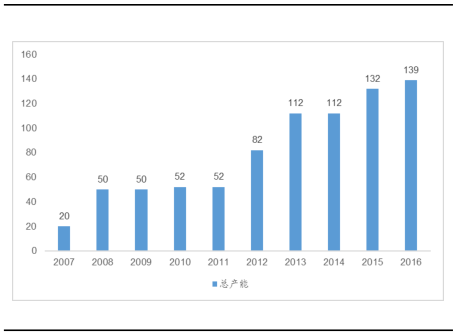

敏华控股总产能变化(单位:万套)

资料来源:公司年报、广发证券发展研究中心

渠道拓展优化,线上线下一体化

(1)海外市场的渠道竞争力优化。在北美市场,公司直接与当地家具零售商对接,零售商买断的方式销售产品,合作的零售商包括Roomstogo、macy’s、Harveys等,覆盖了美国前100大零售商中的2/3。公司在渠道上具有核心竞争力,16财年上半年公司在北美增加了12个新客户,Macy’s与公司的合作公司持续深化,15年订单额同比增长69%。公司也与美国新客户接洽,积极拓展新客户。在欧洲市场,在欧元持续贬值及经济较弱的恶劣形式下,英国和德国的销售下降,公司采取一个强化销售团队的动作,扩大客户覆盖,以国家为单位委任负责人,并推出更加有竞争力的产品。事实上,公司在欧洲的产品性价高于欧洲生产的本土品牌,弱势是在品牌影响力不够。

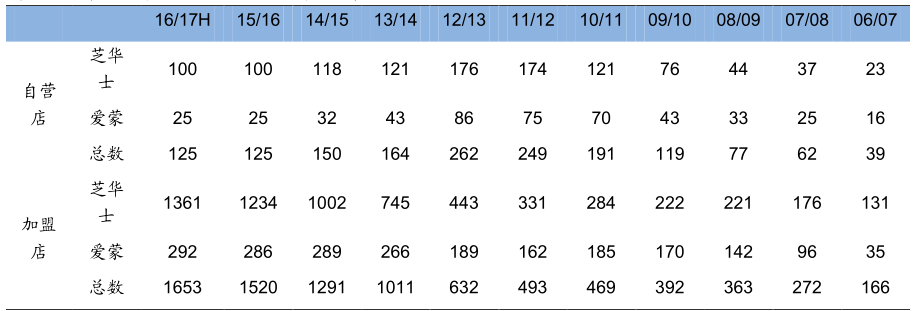

(2)中国市场渠道“自营+加盟”模式扩张。在一线城市设立自营门店,在二三线城市采用经销商加盟的方式。截止2016年9月30日,公司总共有1778家自营及分销商零售店,覆盖34个省、自治区、直辖市,508个城市。其中加盟店1653家,增加了133间,自营店125家。公司预计每年新增200间门店,主要以加盟店的形式为主,目的是渠道下沉至二三四线城市,拓展新市场。且出于对成本管控的考量,自营店的管理、人工和租金费用均较高,采取加盟商的形式扩张可节约成本。中国西南地区的消费能力增长惊喜,其中以西安、重庆、成都为主,公司将加大对重点城市的覆盖和管理,对实体店实施精细化管理,提升同店销售。自营店以独立团队为单位运营,给予充分的激励机制,提供一站式服务。

敏华控股自营、加盟店数变化情况(单位:间)

资料来源:公司年报、广发发展研究中心

(3)公司加强企业合作,培养潜在销售渠道。公司为高级VIP车厢提供座椅,销售价在10万/座,并与万达签订战略合作,公司以折扣价为VIP室和高端影院提供影院座椅,影院为公司播放放映前广告片。目前公司在企业业务端仍处于布局状态,占总营收份额较小。这是一个在消费者端外的新企业端业务渠道,在业务拓展的起点增加公司业绩新增长点。公司也将加大在中国市场的推广力度。公司聘请刘德华为新品牌形象代言人,继续在CCTV、湖南卫视等主流电视台投放广告,以“头等舱”标志提升品牌形象。新增百度等互联网投放,增加在高端影院、知名购物中心和机场VIP候机室的产品展示。

(4)O2O模式增势迅猛,盈利可观。平均单店销售额较去年同期增长约16.9%,自营零售店平均单店销售额较去年同期增长约17.3%。然而平均单店销售额增长并不足以推动整体收入,自营芝华仕品牌沙发专卖店的零售收入约2.77亿元,同比下降约1.0%。反而来自于互联网及电视销售的收入约7700.9万元,同比增加151.6%,占零售收入27%,成为未来中国重要销售渠道。公司十分重视家具行业电子商务化,认为O2O将成为家具行业的趋势,内地消费者习惯于先在网上浏览、挑选,再到线下店铺体验,这种购物模式将在家具市场中流行起来,敏华集团会做多一些跟线下互动的以及做多一些简单的产品在网上直接卖。

公司线上自营包括天猫旗舰店和淘美居家居。2015年3月开通淘美居网上销售平台,使产品高端聚焦,价格透明化,并与线下实体店无缝衔接,实现多销售渠道的资源互补,发挥协同效益。线上线下价格统一,线上下单,利用线下现有物流系统和人力提供送货和上门安装服务。目前的主要作用是为线下引流。芝华仕天猫旗舰店在2011年推出,推出后保持持续增长。线上产品与线下产品不同,线上产品功能性较弱外观美貌性突出,与线下形成差异化。双11促销活动中,公司一天订单额超过8700万港元,同比增长140%。