由于投资者普遍担忧经济衰退前景,避险需求短期激增,10年期美国国债收益率在短短几周内下跌了近75个基点,使得于北京时间周四凌晨结束的为期两日的美联储议息会议在不太乐观的宏观预期下展开。

以下是交易员们正在关注的热门问题:

加息幅度:

智通财经APP了解到,尽管市场在6月通胀高企之后不久就开始定价(price in)升息100个基点的预期,但在美联储理事沃勒和美联储“鹰派”官员布拉德表示倾向于加息75个基点后,目前市场基本上已经完全price in加息75个基点的预期。

美联储已经进入了传统意义上的“缄默期”,有“美联储喉舌”之称的金融媒体也并未暗示美联储会有超市场预期的加息举动,因此更大规模加息的尾部风险基本已经消退。

异议,或反对者数量:

堪萨斯联储主席乔治(Esther George)在6月的议息会议上投票支持加息50个基点,有媒体猜测他可能会再度支持加息50个基点。在美联储“缄默期”之前,她曾表示:“利率的突然转变可能将给经济体或者金融市场带来压力,这将削弱美联储按照更高利率路径传导的能力。”

目前还不清楚负责监管业务的美联储副主席巴尔(Michael Barr)将会表达什么顾虑,因为他自宣誓就职以来还没有就货币政策发表过公开性质的评论。本月上任的波士顿联储主席的柯林斯(Susan Collins)表示:“当前通胀过高,解决这一严峻问题是当务之急。”暗示她的投票结果可能会与多数FOMC成员一致。

声明措辞:

有分析人士认为,美联储有可能会承认,7月份的采购经理人指数(PMI)、新房屋销售和消费者信心下降等数据显示出近期经济疲软的迹象。

美联储6月份声明的第二段称:“委员会高度关注通胀风险。”这句话的任何改动都会被市场解读为承认美联储已经注意到了经济风险。与此同时一些分析人士认为,考虑到通胀率远高于目标水平,美联储这样做还为时过早,即美联储不太可能修改相关措辞。

指引:

由于此次利率会议未提供点阵图,交易员将分析美联储声明的措辞变化和传递出的相关信号,以了解美联储对经济放缓迹象的看法。

利率交易员预计,除周三预期的加息幅度外,今年剩余时间内还将会有大约100个基点的紧缩政策,这种定价仍处于“进行时”。因此,美联储的措辞以及美联储主席鲍威尔对于美联储未来计划的观点,将是市场反应的关键点。

有分析人士预计,如果美联储发出信号,表示不会被经济体的一部分疲弱状况所吓到,那么预计前端收益率将呈上行趋势。然而,如果交易员预计美联储的政策偏向将使得经济体向下陷入衰退,较长一端的收益率可能最初将开始上行,但随后可能将有所回落。

美联储未来政策路径

美联储货币政策制定者正试图向投资者证明,他们对遏制通胀这一事项持认真且严肃态度。不过,交易员们有可能将关注点转向美联储何时会暂停收紧政策,以及未来一年加息预期方面的线索。

最新的经济数据显示,通胀前景并不乐观。6月份消费者价格指数(CPI)较上年同期上涨9.1%,续创40多年来的最高水平,高于5月份创下的8.6%。6月份生产者价格指数(PPI)同比上涨11.3%,高于5月份的10.9%。

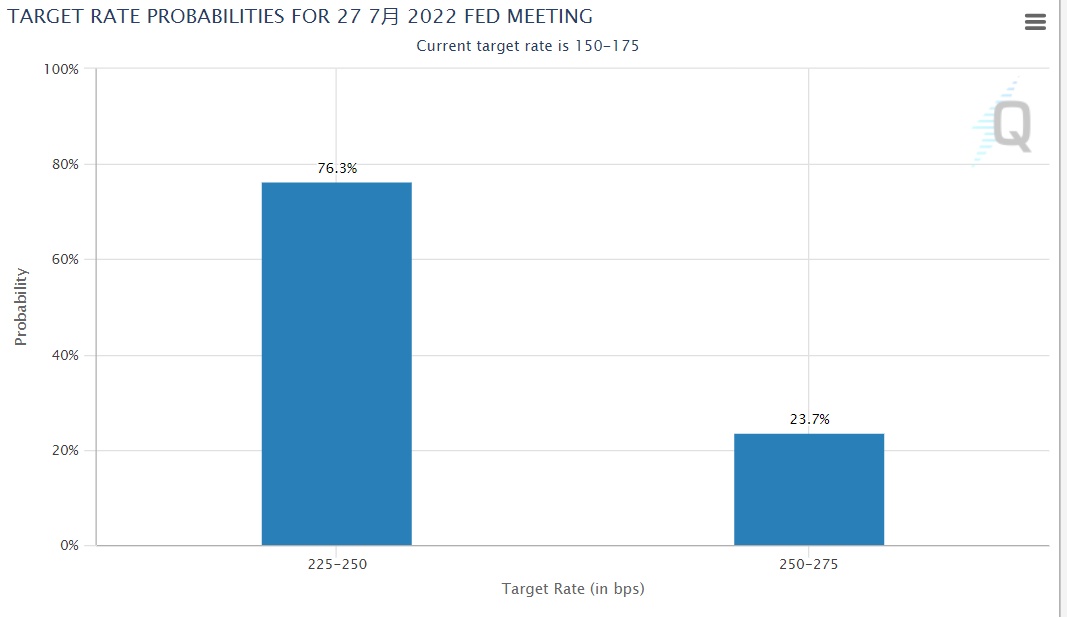

近期,芝加哥商品交易所(CME)的美联储观察工具(FedWatch tool)预测,在7月会议上加息75个基点概率为76.3%,加息100个基点的概率为23.7%;就9月份而言,市场预计在此基础上加息50个基点的可能性为49.6%,加息75个基点的可能性为42.0%。

RSM首席美国经济学家Joseph Brusuelas在上周五表示,市场关于加息幅度的争论并没有抓住要点。他在一篇博客文章中写道:“更重要的问题是,美联储应该将政策利率上调到何种程度,以及他们将在什么时候选择松开美联储的货币政策刹车,让经济体有空间进一步消化美联储为恢复价格稳定而施加给经济的利率冲击。”

Brusuelas预计美联储将继续加息,直至利率水平达到3.25%-3.5%,然后才会暂时停下来评估其对经济增长、通胀率和就业等因素的影响。

Bankrate首席金融分析师Greg McBride评论道:“再加息75个基点将使基准联邦基金利率回到2019年7月的水平,也就是上一个周期的峰值。”“但在通胀率超过9%的情况下,我们并没有达到终点线,未来几个月还会有更多的加息。”

以Ellen Zenter为首的摩根士丹利经济学家预计,随着美联储在2023年底前迈出利率正常化的第一步,联邦基金利率将在2022年12月达到3.625%的峰值。

不过,摩根士丹利股票策略师Mike Wilson表示,美股可能已经在消化美联储暂停加息的这一预期。“在过去的四个经济周期中,美联储早在衰退到来之前就暂停了收紧政策,而在紧缩和经济下滑之间的这段时间对股市则有利,通常非常有利。”该行策略师们在周一的一份报告中写道。同时他们表示:“但这一次的问题是,暂停可能来得太晚了。”

Wilson等策略师仍然认为,美联储将继续加息,以对抗顽固的高通胀率。“对抗通胀的战斗一年前就应该开始,而不是现在。” Wilson称。

与此同时,以Mislav Matejka为首的摩根大通股票策略师认为:“在2022年上半年,经济增长与政策权衡趋于恶化,随着今年下半年到来这些有可能将出现改善,经济活动势头将受到挑战和劳动力市场可能趋于疲软,许多人希望看到经济活动重新调整。”

“至关重要的是,这可能为美联储更加平衡打开大门,可能令美元见顶,通胀趋于平稳,” Metejka称。他补充道:“这可能是坏数据开始被视为好数据的一个例子。大宗商品价格普遍回落不仅应被解读为需求疲软的传统指标,还应被解读为通胀压力趋于缓解。”

以Jonathan Pingle为首的瑞银经济学家预计,美联储针对通胀的“强硬言论”将继续下去。但与此同时,他们预计,美国经济正处于“技术性衰退”——第一季度GDP终值环比下降,第二季度实际GDP可能继续疲软。“总体而言,史无前例的大规模加息,加上脆弱的经济扩张,让我们清楚地看到货币政策制定者当前面临的糟糕权衡局面。” Pingle等经济学家表示。