7月25日,医思健康(02138)发布2022财年报告。报告显示,2022财年公司营业收入29.2亿港元,同比增长40.37%,净利润1.98亿港元,同比增长2.4%。

尽管公司营收增速亮眼,资本市场的医美板块也相对活跃,但医思健康的股价并未有所表现,截至收盘时间,公司股价跌0.98%,报收7.08港元/股。

业绩明显修复,并购使医疗板块快速增长

配合政府防疫要求,2022财年医思健康停业84天,但销售额却逆势创下新高,达31.22亿港元,同比增长40.7%。不过公司的净利率下降1.5个百分点至9.3%,年内溢利2.71亿港元,同比增长19.9%;归母净利润1.98亿港元,同比增长2.4%;若剔除政府补助影响,则2022财年税后溢利同比增长66.1%。

分业务来看,医疗服务板块收入16.89亿港元,同比增长64.63%,占公司收入的57.85%,受益于内生外延并进带来的机构数量增长及服务范围扩大,逆势成为公司主要的收入增长驱动力。医美及养生服务板块收入10.91亿港元,同比增长10.18%,占公司收入的37.38%。其他服务收入1.39亿港元,同比增长117.33%,主要是因为公司拓展兽医业务。

按区域来看,香港地区收入26.33亿港元,同比增长39.02%;澳门地区收入1.13亿港元,同比增长119.62%至;中国大陆地区收入1.73亿港元,同比增长28.40%。

按客户来看,老客户占比持续提升,2022财年老客户收入占比达到64.3%,较去年增长5.4个百分点。客户复购率也从去年的81%增长至今年的90.2%。

此外,公司披露2023 财年第一季度销售额不低于8.6亿港元,较上年同期增长超17%,较 2020年同期增长超80%;其中医疗服务销售额同比增长超29%;内地受部分城市疫情影响,销售额小幅收窄,预计同比下滑不超过6%。环比视角来看,Q1销售额较2022财年Q4增长21%,已基本恢复香港第五波疫情前水平。

并购进入多领域景气业务,投资属性明显

智通财经APP了解到,医思健康创立于2005年的香港医美中心DR REBORN,2016年在港交所上市。按业务量及营收规模计,当前公司已是香港地区最大的非医院医疗服务提供商,经营范围包揽医疗服务、美学医疗、美容养生、护肤保健四大板块,专业覆盖牙科、骨科、儿科、妇科、脊医、传统医美、美发美容等多元业务板块。

就经营范围而言,医思健康涉及的业务均为高景气领域。先看医美业务,国内的医美行业处于快速发展阶段,而医思健康在国内已开展相关布局,有望享受行业发展的红利。

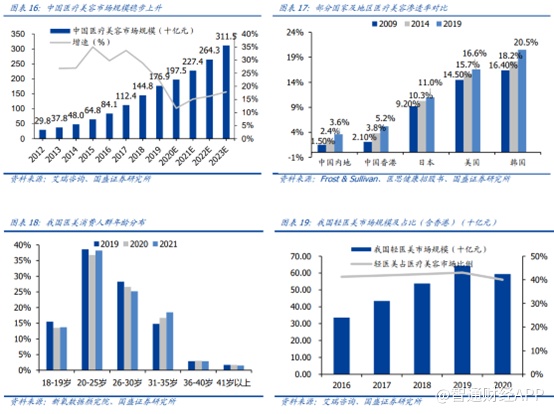

根据艾瑞咨询《2020年中国医疗美容行业洞察白皮书》数据,2019年中国已成为全球医疗美容服务第二大国,医美市场规模达1769亿元,2015-2019年期间CAGR达28.54%,预计至2025年市场规模有望达3115亿元,期间CAGR达15.19%。前瞻产业研究院数据测算2020年中国大陆医疗美容渗透率仅3.9%,香港地区医疗美容渗透率仅5.2%,对标医美成熟的日美韩市场,我国医美渗透率提升仍有3-4倍增长空间。

基于国内医美市场的发展潜力,医思健康在2021年发布大湾区2025战略规划,计划于未来3-5年间在粤港澳大湾区开设30-50间门店,并实现60亿港元的营收目标。

粤港澳大湾区包括香港、澳门及广州深圳等珠三角九市,截至2020年底,该地区常住人口约7000万,GDP占全国11.3%,以购买力平价来看,与全球第七大经济体法国相当,是我国开放程度最高、经济活力最强的区域之一。此外,大湾区拥有200多所大学和40余家可开展临床试验的学术中心,医疗基础资源丰富,政府亦出台多项政策鼓励港澳优质医疗服务于大湾区建设。成熟市场发展叠加政策利好,大湾区医疗产业前景广阔。据广东医学会会长姚志彬,2028年大湾区健康产业GDP预计将达2万亿元。

随着大湾区经济的进一步发展,医思健康的医美业务也将在大陆市场得以打开。

医美机构作为医美产业链的中游环节,虽然毛利率高,但是行业竞争激烈,营销费用投入较高,导致多数医美机构的实际净利率仅仅为10%左右。

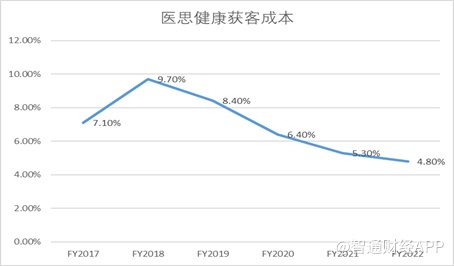

不过在获客成本方面,医思健康要远低于同行,优势凸显。在获客方面,医思健康一方面通过加强外部企业合作,推行“TTIPP”策略,与科技、通讯、保险、地产、制药等行业龙头展开合作,强化高净值客户触达渠道,与腾讯企鹅医生共同开发IT系统,通过科技赋能智慧医疗业务,打破地理界限,拓宽客户来源。另一方面,公司收购了两家线上数据推广子公司,搭建自身营销网络,可与客户直接沟通,获取并维护私域流量。

此外公司亦推出了包含旗下所有品牌讯息及相关服务的一站式医疗APP,可实现对顾客的反复触达和交叉引流,并通过会员计划将顾客转化为忠诚度较高的私域流量,进一步实现高效获客。因此,医思健康的获客成本远低于行业平均水平,且逐年向下,至2022财年,公司获客成本仅占营收4.8%。

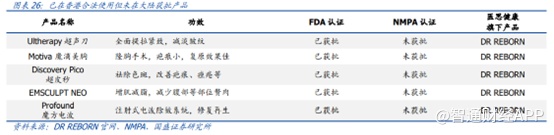

另外,在产品上市方面,医思健康在香港也具有明显的优势。智通财经APP获悉,香港引进的医疗美容方案更为先进,比如世界5大超皮秒品牌仅有Picosure和Picoway进入中国市场,而香港只需要产品通过FDA认证即可上市使用。此外,患者可通过指定药物使用计划,可申请使用尚未在香港注册的最新药物。这个计划由注册医生进行申请,将最新药物仅用于指定患者,两天内可获得批文,不到一个月可以拿到最新药物。目前,包括Ultherapy超声刀、Motiva魔滴美胸、Discovery Pico超皮秒在内,医思健康旗下有一批仅在香港合法使用但在大陆尚未获批的医美产品,在香港较为开放的市场环境之下,消费者可以有更多消费选择。

由此可见,就医美业务而言,随着医思健康在大陆市场的进一步打开,公司的医美内生性将有不错的表现。

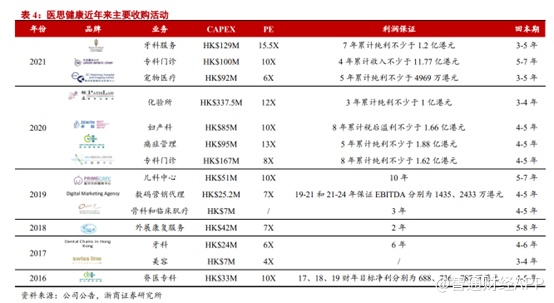

不过医思健康并不满足于医美业务的发展前景,自2010年起,公司完成30多宗优质品牌兼并,逐步拓展业务版图,近期新切入宠物医疗赛道、新加码体检业务,持续强化内部导流协同,全年跨品牌消费顾客占比27.5%,同比提升0.4pp。公司亦于尖沙咀核心商区修建医疗级别专用大厦,计划将九龙地区诊所整合至此,打造一站式医疗及医美服务中心,预计大厦将于2025年落成。

在外延并购及后续整合方面,医思健康遵循以下思路:(1)横向拓展卡位高景气+高复制性医疗专科赛道,注重与已有业务的协同效应,布局体检、牙科、眼科等消费医疗项目。(2)并购策略较为稳健,收购市盈率多控制在10X以下,并进行利润保证。(3)对于并购资产精细化运营,在基于数码科技平台进行流程重组和运营优化的同时,充分利用公司现有资源赋能发展。近年来公司主要收购标的投资回收期多控制在5年左右。

总体上来看,2022财年,医思健康靠着“买买买”,业绩实现快速增长,另外公司目前在手现金仍有8.7亿港元,资产负债率(不含租赁物业负债)也仅为10.1%,未来仍有进一步并购的动力,但是并购向来都是“双刃剑”,若并购的资产经营不善,大量的并购,将会形成诸多的商誉减值。另外,医思健康在医美的优势,未必会在其他的业务上得以体现,跨行业越多,经营范围越广,公司的医美属性也进一步被削弱。此外,站在投资者的角度而言,“买买买”虽然能体现公司的财力,但公司的“投资平台”味道也越重,估值也将难以拔高。