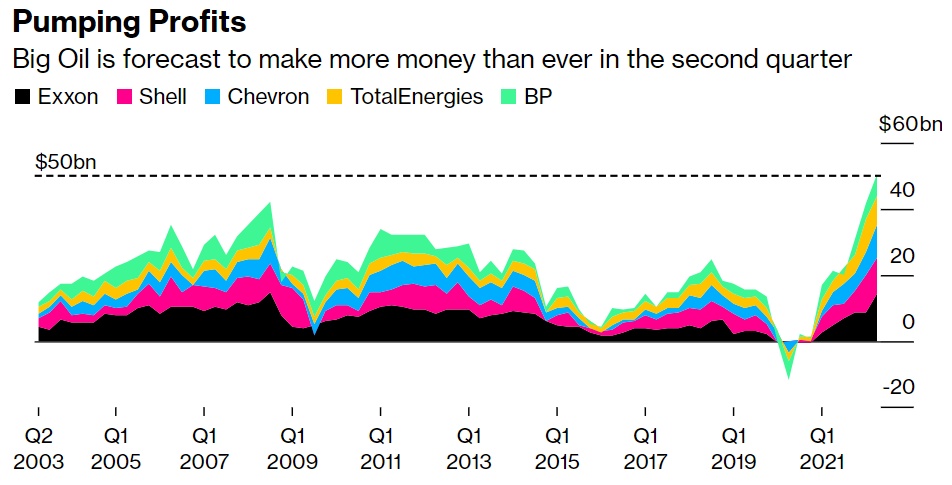

智通财经APP获悉,大型石油公司将在第二季度实现创纪录的500亿美元利润,但该行业的出色表现可能包含其自身衰落的种子。石油产商盈利飙升是能源价格高企的直接结果。能源价格高企加剧了通胀,加大了消费者的压力,提高了经济衰退的风险,并引发了征收暴利税的呼声。在这种政治和经济动荡中,股东可能不得不降低他们对回报上升的预期。

Oddo BHF分析师Ahmed Ben Salem表示:“石油公司业绩很有可能在第二或第三季度见顶,之后小幅下滑。这场迫在眉睫的衰退正在让事情平静下来。”

埃克森美孚(XOM.US)、雪佛龙(CVX.US)、壳牌(SHEL.US)、道达尔(TTE.US)和英国石油(BP.US)——这些被统称为超级石油巨头的公司——将比2008年赚得更多,当时国际油价飙升至每桶147美元。在俄乌战争造成的能源危机期间,不仅原油价格飙升,天然气价格和炼油利润率也打破了纪录。

由于停产、投资因疫情而停滞以及对俄罗斯的制裁等,许多主要市场发现自己的炼油能力严重不足。

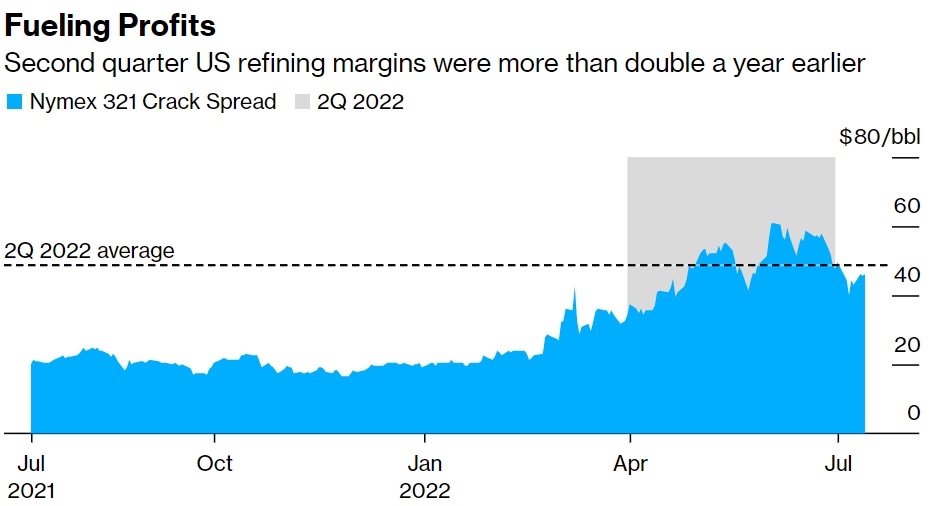

今年第二季度,美国墨西哥湾沿岸3-2-1裂解平均价差暴增至48.84美元,较上年同期增长一倍以上。3-2-1裂解价差是衡量炼油每桶原油利润率的一个粗略指标。同时,美国能源情报署(EIA)的数据显示,目前炼油成本占美国每加仑汽油成本的26%,高于前10年平均14%的水平。

壳牌预计炼油业务盈利将增加10亿美元。根据估计数据,埃克森美孚第二季度的利润预计将超过此前九家巨头的总和。埃克森美孚在下游的业务规模在超级石油巨头中是最大的。

Tudor Pickering Holt & Co.驻卡尔加里分析师Matt Murphy表示,这种“令人瞠眼球”的炼油利润率可能不会持续太久。高企的燃油价格,加上生活成本的大幅上涨,正在损害消费者的利益。Murphy 称:“汽油需求表现不如预期,我们看到了一定程度的需求破坏。”

因此,尽管收益飙升,企业仍保守。以Alastair Syme为首的花旗分析师说,埃克森美孚可能会用多余的现金来降低债务。他们称,雪佛龙可能会将今年回购规模的下限提高到100亿美元。

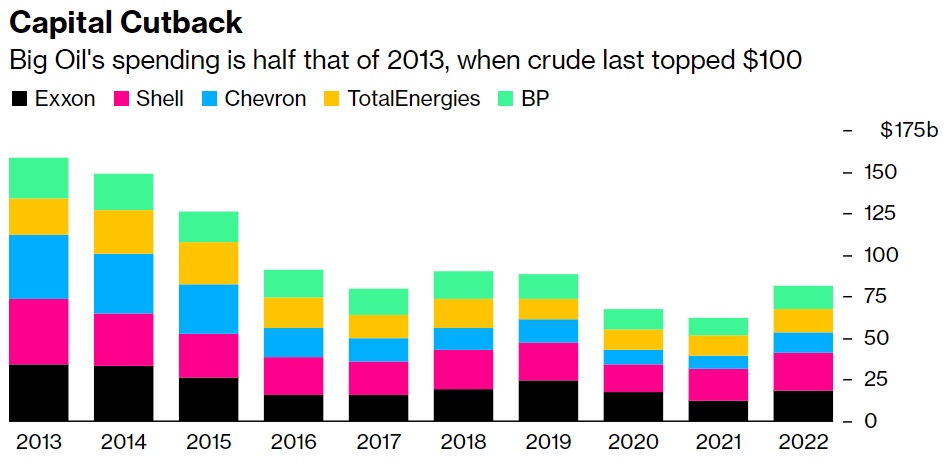

天价般的利润不仅仅是大宗商品价格普遍上涨的结果。与上一次油价高于每桶100美元时相比,大型石油公司的支出也少了很多。今年的资本支出预计将攀升至800亿美元,但这只是2013年水平的一半。

加拿大丰业银行驻纽约分析师Paul Cheng表示:“自2014年以来,成本一直处于长期下降趋势。大宗商品价格如此之高,这是一个完美的组合。”

然而这并不一定符合政治领导人的观点,比如美国总统乔·拜登,他正在努力遏制猖獗的通货膨胀和严重损害消费者的能源成本。他们呼吁石油和天然气行业提高国内产量,但收效甚微。高管们对高油价还会持续多久持谨慎态度,也不愿投入大型化石燃料项目,因为随着世界向清洁能源转型,这些项目可能会变得多余、浪费。

大型石油公司可能无法长期保持如此低的资本支出,因为它们需要在通胀成本环境中增加支出。世界最大的油田服务公司斯伦贝谢(SLB.US)上周表示,其销售额同比增长了近20%,并认为对其服务的需求将出现“多年的增长周期”。

这种局面有招致政治反弹的风险。本月早些时候,英国对石油和天然气利润征收暴利税。意大利通过了对能源行业征税的议案,而法国一些议员支持每年征收30亿欧元(31亿美元)特别税的想法。到目前为止,法国总统马克龙一直抵制这样的呼吁,而是敦促包括道达尔在内的公司延长燃油采购折扣。

在美国,拜登批评埃克森美孚公司赚的钱“比上帝还多”,并指责其他石油公司利用高油价牟利,但到目前为止,对于石油公司来说,尚未出现征收暴利税的严重政治压力。在这种动荡的背景下,这一超级巨头历史上最赚钱的季度或许不是公开庆祝的理由。

Cheng表示:“毫无疑问,本季度大多数公司都将公布创纪录的业绩。但考虑到严重衰退的可能性和对2020年的记忆,我预计高管团队会比较保守。”