一纸盈喜公告,究竟能够对股价走势产生多大的影响力呢?近期鸿腾精密(06088)的表现,或许具有一定参考价值。

7月17日晚间,鸿腾精密发布了盈喜公告,公司预计于2022年上半年实现归母净利润8000-9000万美元,较上年同期大增900%-1025%。据悉,公司业绩大增的驱动因素主要是报告期内公司经营业务从疫情影响中强劲复苏、不断优化的产品组合以及汇兑收益。

受上述消息提振,近期鸿腾精密股价触底反弹,7月22日盘中股价最高触及1.4港元,为今年4月以来新高;最近一周,鸿腾精密单周涨幅为31.63%,且换手率达到2.264%,较此前有显著放量,显示出资金做多意愿有所提升。

放长周期来看,2018年以来鸿腾精密的股价运行中枢几乎是逐年下一个台阶。而即便是本周鸿腾精密走出了久违的上攻态势,但公司年内累计跌幅依然超过了10%。

如今,伴随业绩的强劲增长,投资者是否可以对鸿腾精密抱以更多期待呢?

盈利或将加速修复

作为全球范围内领先的连接器企业,鸿腾精密近两年的表现属实有些波折。

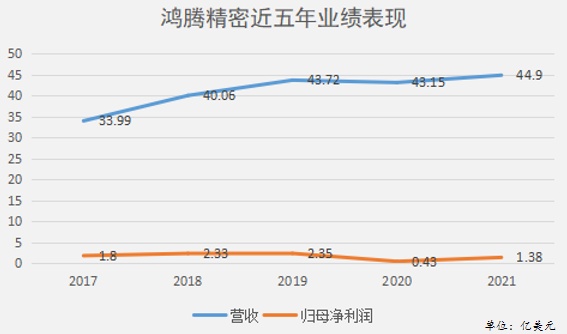

业绩来看,2017-2021年鸿腾精密实现营收33.99亿美元、40.06亿美元、43.72亿美元、43.15亿美元、44.9亿美元,归母净利润1.8亿美元、2.33亿美元、2.35亿美元、0.43亿美元、1.38亿美元,呈现出较大波动性。

2020年,受疫情肆虐影响,鸿腾精密面临较大增长压力。次年,随着疫情有所好转,公司的业绩也有所企稳。

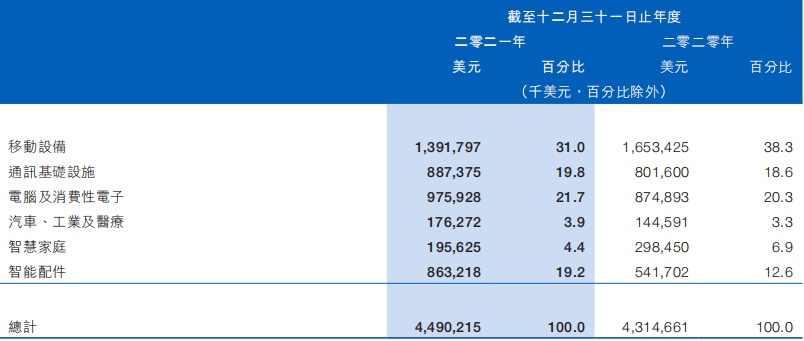

拆分收入结构来看,鸿腾精密的收入由六大板块组成,具体包括移动设备、通讯基础设施、电脑及消费性电子、智慧家庭、智能配件以及汽车、工业及医疗。其中,移动设备是公司的第一大收入来源,2021年实现收入13.92亿美元,占收入比重的31%。

同期,通讯基础设施、电脑及消费性电子、智能配件分别实现收入8.87亿美元、9.76亿美元、8.63亿美元,占比19.8%、21.7%、19.2%。相比之下,智慧家庭以及汽车、工业及医疗两块业务的规模仍较小,2021年分别实现收入1.96亿美元、1.76亿美元,占比仅为4.4%、3.9%。

对照2020年数据,鸿腾精密的通讯基础设施、电脑及消费性电子、智能配件和汽车、工业及医疗等四块业务均有不同程度的增长,而移动设备和智慧家庭业务收入则有所缩水。

值得一提的是,2021年智能配件业务收入同比劲增59.4%,该业务为鸿腾精密贡献了最大增量。据悉,智能配件迎来爆发式增长的主要原因在于欧美疫情好转,实体通路逐渐开放;同时公司的无线蓝牙耳机产品业绩亦有所放量。

盈利方面,2021年鸿腾精密的归母净利润较上一年度有较大幅度的提升,但仍显著低于2019年时水平。

进入2022年后,鸿腾精密的盈利表现似乎有加速改善的迹象。根据早前公司披露的Q1经营数据显示,Q1期间公司实现营收10.51亿美元,同比增长5%;净利润3059.2万美元,同比大增169%。

另据公司发布的盈喜公告,H1期间公司的归母净利润至多达到9000万美元,换言之Q2期间公司的盈利表现较Q1再度有较大幅度的增长。

“3+3”战略打开天花板?

尽管2022年来增长势头凶猛,但鸿腾精密方面对于业绩的持续性似乎仍有所保留。在盈喜公告中,公司坦言宏观环境的不稳定或仍将对公司未来业绩形成扰动,具体包括包括疫情反复可能导致的供应链中断风险、库存变化,以及加息和通胀持续,可能会对公司的产品需求带来冲击。

诚然,身处当前的宏观环境下,制造业上下游大部分公司都或多或少会面临上述挑战。不过对于采取多头策略的投资者而言,相比于预测宏观环境的风险,更为重要的事宜或在于厘清目标公司内生性增长的优劣势。

具体到鸿腾精密,中长期看公司最大的看点无疑便是“3+3”战略。据了解,鸿腾精密的“3+3”战略意即围绕电动车、人工智能物联网和音频三大关键产业,透过“Copper to Optics、Wire to Wireless、Component to Module”这三大核心技术,为客户提供服务。

结合往绩来看,鸿腾精密在上述新兴领域的表现可圈可点,尤其是在微型声学组件和电动车方面取得了长足进步。一方面,如前文所述,2021年公司来源于智能配件的收入增幅接近六成,增长潜力可见一斑;另一方面,考虑到近两年来电动车的渗透率加速提升,凭借鸿腾精密在互连解决方案开发及生产方面的领先地位,亦或可期待其抓住电动车的新兴需求。

不过,虽然“3+3”战略勾勒出了未来发展的美好蓝图,但考虑到鸿腾精密的业绩与宏观经济以及终端产品需求高度关联,在诸如消费电子行业供给与需求两端均存在较大不确定性的当下,公司业绩的增长持续性究竟有多强恐怕并不容易下定论。

因而,对于投资者而言,鸿腾精密的投资价值或许并不能一概而论。对于长线投资者而言,考虑到汽车电动化、智能化趋势的不可逆性,叠加人工智能+物联网领域技术的迭代,在这些新兴领域鸿腾精密有较大可能性打造出第二成长曲线,因此具备一定的长期配置价值;但对于中短线投资者而言,在全球大通胀甚至潜在的衰退威胁下,鸿腾精密的增长持续性仍存较高不确定性,因此公司本周的行情恐怕暂时也只能当作反弹而非反转的信号。