智通财经APP获悉,东方财富证券发表研究报告称,21日理文造纸(02314)发布截至6月底止中期业绩,收入同比上升36.7%,纯利同比上升53 .4%。期内每股盈利为0.48 港元,而去年同期为0.31港元。

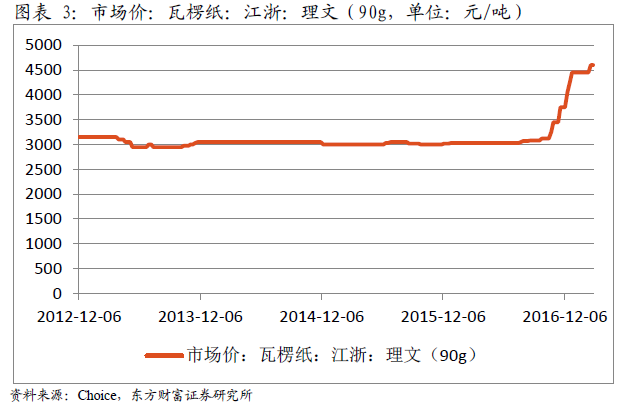

受惠内地政府积极关闭产能,以及陆续推出的环保政策,行业过剩产能减少,加上造纸业需求回暖,供需情况改善公司的产品销售量和价格均告上升,而边际利润也出现理想增幅。

董事会议决定宣派截至2017年6月30日止6个月的中期股息每股0.17港元,予2017年9月15日名列于股东名册内的股东。预期中期股息将于2017年9月27日派付予股东。

理文造纸有限公司(理文造纸)于1994年成立,公司主要生产不同级别及规格的包装用牛皮箱板纸及瓦楞芯纸,以迎合不同工业的包装所需。公司目前在中国拥有5间厂房,策略性地选址于东莞潢涌、广东洪梅、江苏常熟、重庆永川及江西九江。另外,在越南亦将设有生产设施。

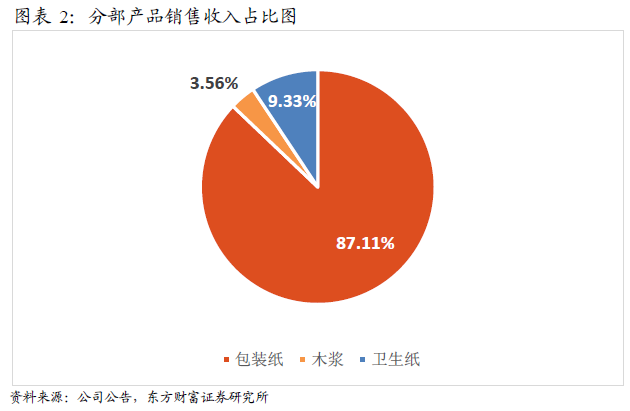

公司目前主要产品为包装纸、卫生纸和木浆,截至2017年6月30日,三项综合收入和盈利如下:

从分部产品的销售收入来看,包装纸占比较高,占据总销售收入的87.11%,其次是卫生纸和木浆。从盈利来看,主要贡献也是来自包装纸,占92.19%,其次卫生纸占7.72%,木浆占0.09%,主要由于木浆成本价销售给其他分部公司。

包装纸业务量价齐升

理文造纸中期销量277万吨,收入114.4亿港元,收入同比上升36.7%;利润21.9亿港元,同比上升53.4%。利润增速高于收入增速,主要由于公司包装纸产品的“量价齐升”,使边际利润出现理想增幅。

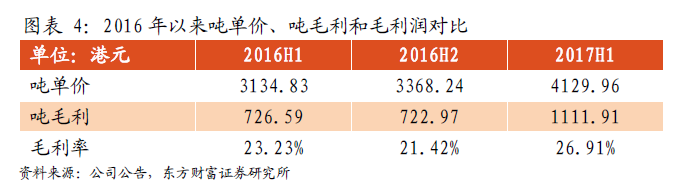

由于包装纸价格上涨,基于2017中期277万吨的销量,公司吨单价提升至4129.96元,吨毛利润提升至1111.91元,使毛利率达到26.71%。

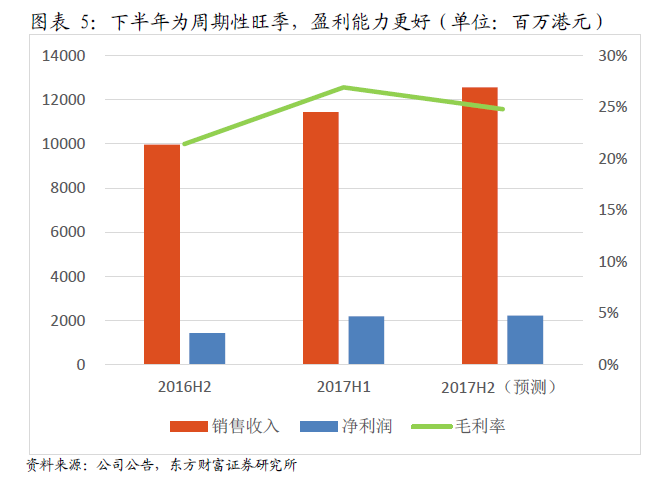

此外,公司所处造纸业,周期特性比较明显。一般来说,下半年是旺季,9-10月文化纸进入印刷旺季,随后“双十一”等电商购物节又将进一步刺激包装用纸的需求。因此,通常情况公司下半年盈利能力更好。

卫生纸和海外包装纸业务提供新增长动力

现在公司卫生纸年产量共46.5万吨,包括重庆工业园8台年产量共35.5万吨及江西工业园2台年产量共11万吨卫生纸生产线。随着产量提升,以及集团在重庆拥有木浆生产设备,正好利用此效益进一步降低制造卫生纸产品的成本。重庆工业园及广东洪梅厂区总共4台年产量共22万吨卫生纸生产线,以及重庆工业园再计划新建的2台年产量共11万吨卫生纸生产线,预计分别在今年年底前和明年年中投产。投产后,公司卫生纸产量将达到79.5万吨,未来卫生纸业务将为公司作出显增贡献,成为另一新增长亮点。

除卫生纸业务外,公司亦已进军海外包装纸市场,在越南的后江省造纸机项目拥有相当于40万吨产能已到期内投产,且不排除对此项业务投放更多资源。

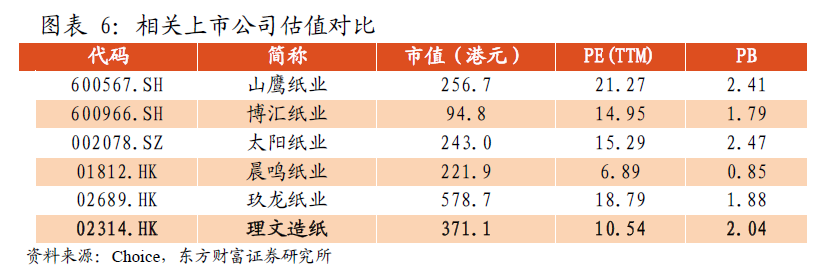

为解决造纸业产能过剩及环保问题,中国内地过去几年一直致力淘汰落后产能,同时提升新产能的审批门槛。东方财富证券认为,理文造纸作为国内区域性造纸龙头企业之一,将充分受益行业深度洗牌,市占率会继续提升,业绩将充分释放。

基于以上判断,东方财富证券认为公司的销售收入和净利润有进一步上行的空间,长期看好公司的发展,预测公司2017年,2018年和2019年的每股收益分别为0.98/1.03/1.12港元,对应8.4/8.0/7.3倍PE。首次给予理文造纸“增持”评级,若取行业中低水平12倍PE,公司股价仍有14%的上涨空间。给予理文造纸12个月增持目标价为9.63元。