爱奇艺、优酷、腾讯视频、芒果TV、哔哩哔哩等主要网络视频平台的崛起,带动了网络视频付费用户渗透率持续提升。弗若斯特沙利文报告显示,2016年至2021年,网络视频付费用户渗透率由31.6%增至72.8%。

用户对网络视频付费意愿提升,主要原因之一是视频平台持续加码精品化内容市场,以优质内容锚定用户心智。在“内容为王”的时代背景下,拥有优质内容制造能力的企业也开始崭露头角,意欲登陆资本市场以谋求更大的发展空间。

智通财经APP获悉,据港交所7月18日披露,耐看娱乐控股有限公司第二次向港交所主板提交上市申请,招商证券国际及中泰国际为联席保荐人。据悉,耐看娱乐曾于今年1月3日向港交所主板递交过上市申请。

中国第二大网剧公司,业务规模快速扩大

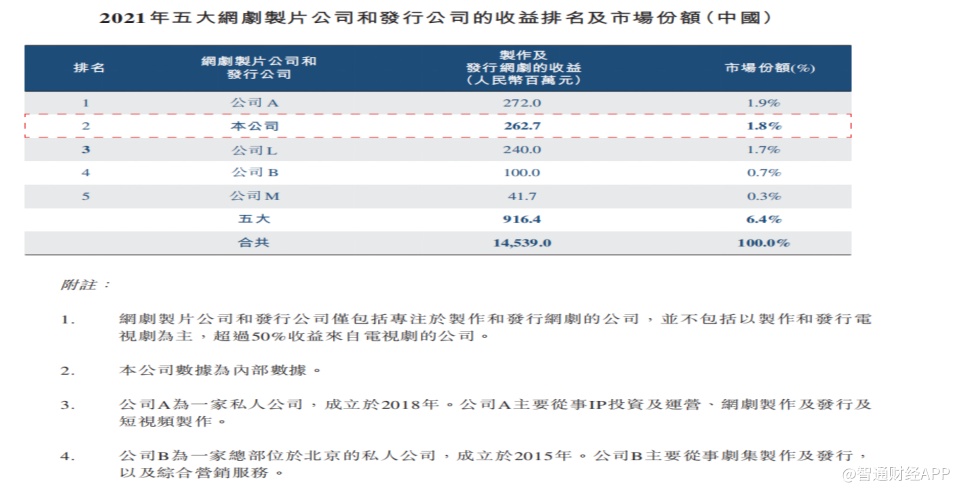

耐看娱乐招股书显示,公司是中国一家知名网剧及网络电影制片商及发行商,专注于制作、发行及联合投资网剧及网络电影以及对于院线电影进行联合投资。根据弗若斯特沙利文报告,于2021年,以制作及发行网剧所产生的收益计,公司在网剧公司中排名第二,而以制作及发行网络电影所产生的收益计,公司在网络电影公司中排名第四。

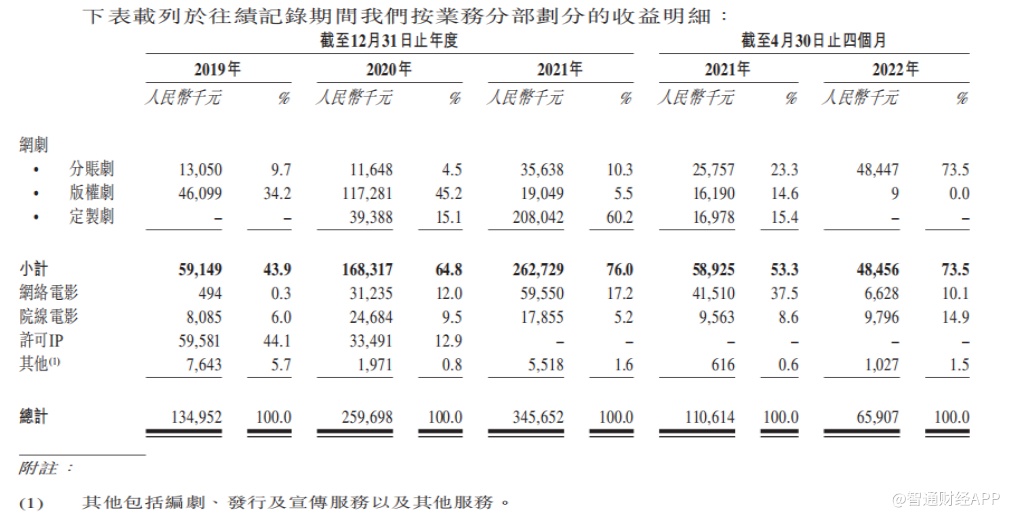

于往绩记录期间(截至2021年12月31日止三个年度及截至2022年4月30日止四个月),耐看娱乐的收入来源主要包括:网剧、网络电影、院线电影、许可IP及其他。公司网剧收入构成主要包括公司制作、发行及联合投资分账剧、版权剧及定制剧。2021年,耐看娱乐的网剧收入达到2.63亿元(人民币,下同),占总收入比重76%,同期网络电影和院线电影的收入分别为0.6亿元和0.18亿元,占比分别为17.2%和5.2%。

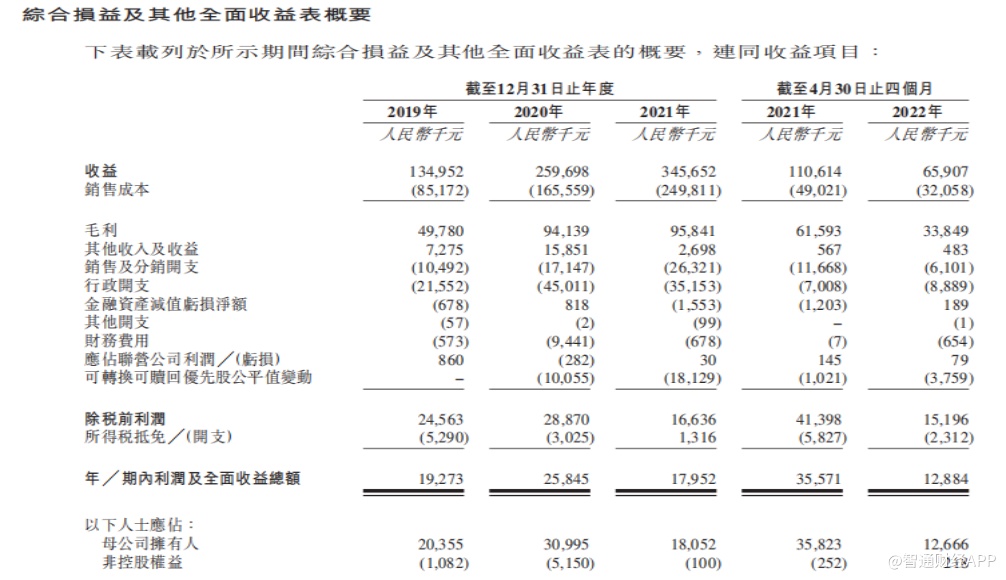

综合业绩方面,2019年至2021年,耐看娱乐分别实现收入1.35亿元、2.6亿元和3.46,复合年均增长率达到60%。相比之下,耐看娱乐的净利润表现较为逊色,上述期间的利润及全面收益总额分别为1927.3万元、2584.5万元和1795.2万元。

网剧市场快速增长

耐看娱乐收入在2019年至2021年快速增长,可以从市场环境和公司经营两方面讨论。

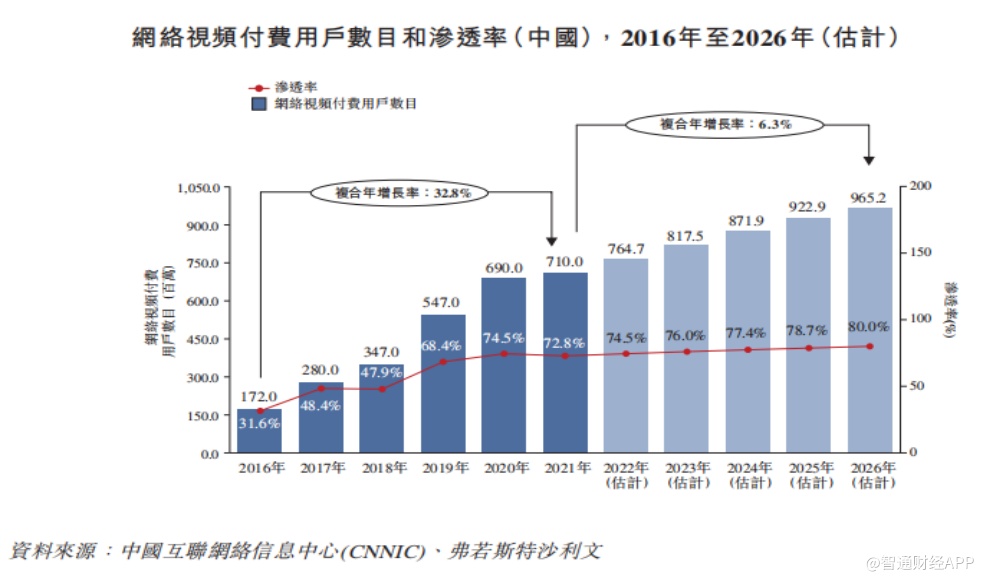

外部来看,据弗若斯特沙利文报告,网络视频付费用户数目由2016年的1.72名增至2021年的7.1亿名,复合年增长率为32.8%。2016年至2021年,网络视频付费用户渗透率由31.6%增至72.8%。未来,网络视频行业迈入成熟阶段,但渗透率将持续稳步增长,2026年将达到80.0%。网络视频付费用户数目预期在2026年将达到9.65亿名,2021年至2026年复合年增长率为6.3%。

细分至中国网剧市场的市场,网剧收益由2016年的32亿元增至2020年的168亿元,复合年增长率为50.9%。有赖于互联网渗透率的提高(尤其是在移动互联网上),通过移动应用程序观看网剧已成为移动用户打发零散空闲时间的一种日益流行的方式。在此情况下,网剧收益预期将稳步增长,2026年将达到213亿元,2021年至2026年的复合年增长率为7.9%

爆款网剧奠定增长基础

过往业绩期间,耐看娱乐作为头部网剧公司,也抓住互联网流量红利,推出了诸多“爆款”网剧如《亲爱的柠檬精先生》为2021年中国票房最高的分账剧,票房超过5000万元。《扑通扑通喜欢你》为2021年爱奇艺票房最高的分账剧,票房超过4500万元。公司的定制剧《你好,火焰蓝》2021年于优酷获得9999(峰值为9999)的最高热度值。

公司的网络电影《兴安岭猎人传说》是2021年票房最高的中国网络电影(在2021年首播的中国网络电影当中),总票房超过4000万元。公司的网剧《我叫赵甲第》为2022年上半年优酷票房最高的分账剧,截至2022年7月8日,总票房超过7000万元。

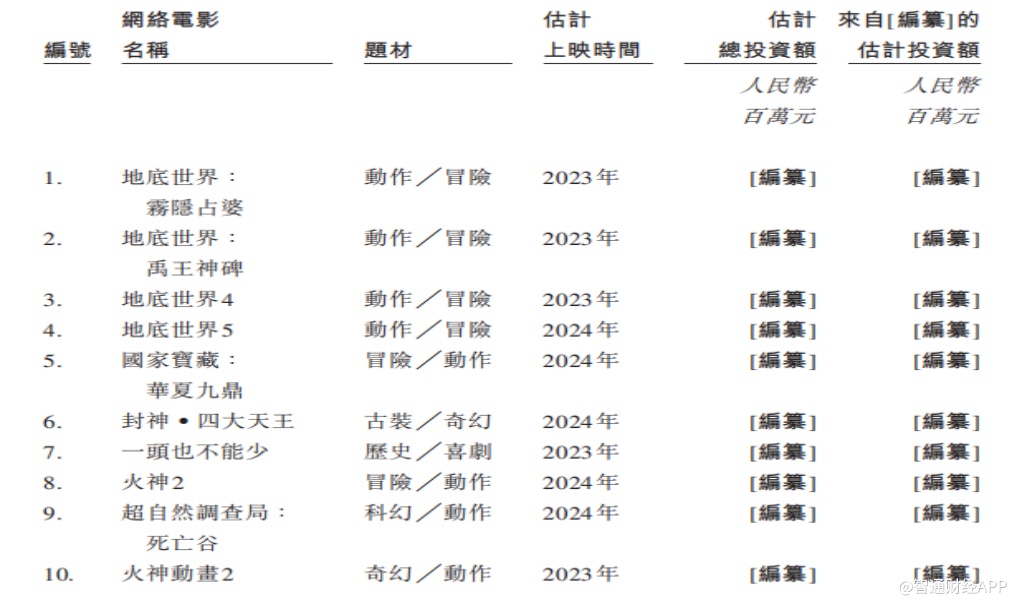

根据耐看娱乐的未来计划,公司预计在2023年至2024年上映共计7部定制剧、版权剧和分账剧,其中包括《火神》、《小继父》、《地底世界之雾隐占婆》等,目前上述网剧均在开发中。此外,耐看娱乐还计划在2023年至2024年投资上映10部网络电影,包括《地底世界:禹王神碑》、《火神2》、《一头也不能少》等。

背靠阿里好乘凉

在智通财经APP看来,只要耐看娱乐在未来能保持足够强的精品内容创造能力,公司的业绩增长还有望迈向新的台阶。

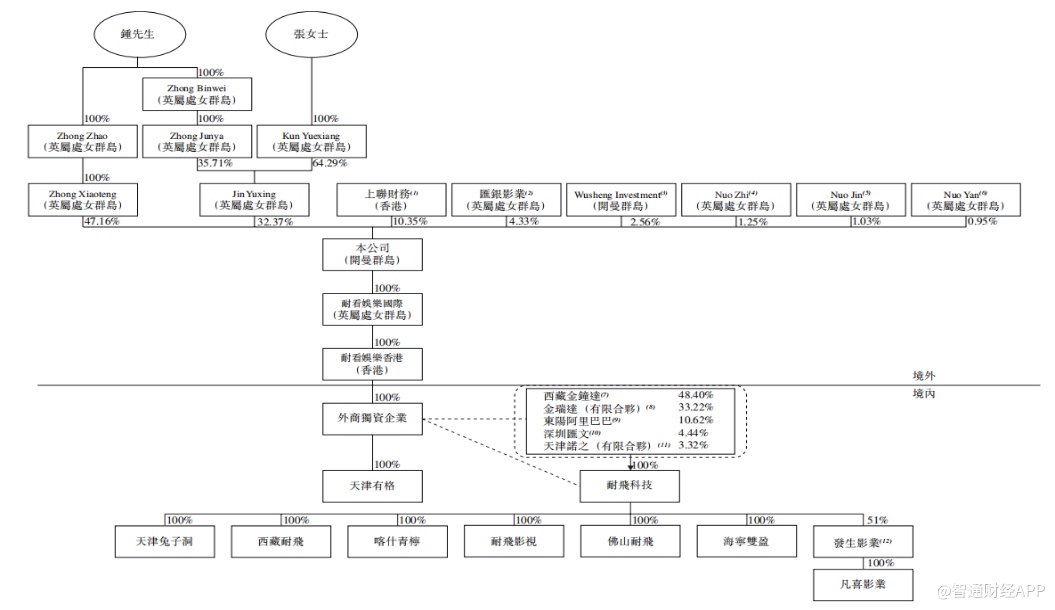

原因是,从股权结构上来看,耐看娱乐的控股股东钟山通过Zhong Xiaoteng Limited占有招股前公司47.16%的股份。除大股东钟山、张栗坤外,阿里影业(01060)的间接全资附属公司上联财务也是耐看娱乐的重要股东,持股10.35%,阿里旗下视频平台优酷亦是该公司的重要客户,有着极其紧密的合作关系。

耐看娱乐在招股书中表示,于往绩记录期间,公司主要为优酷信息的定制剧提供制作服务;及向优酷信息发出公司分账剧及网络电影的播映权许可。

优酷信息运营优酷,并为耐看娱乐2020年及2021年度的第二大客户和最大客户。截至2022年4月30日止四个月仍未耐看娱乐最大客户。截至2020年及2021年年度,以及截至2022年4月30日止四个月,耐看娱乐自优酷信息及其联属公司产生的收益分别为4580万元、1.74亿元及3760万元,分别占公司同期总收益的约17.6%、50.4%及57.1%。

在智通财经看来,网剧分账模式盛行的当下,耐看娱乐来自优酷的收入占比虽超过5成,但能获得优酷平台用户的认可,也足以佐证公司具有足够强创造优质内容的能力。随着网剧及网络电影市场趋向成熟,内容的平均质量提升,最终将提升视频用户的付费意愿,进而激励内容提供商提升精品内容创造能力,形成正向循环。以耐看娱乐为代表的内容提供商,更容易在规范化的健康市场中掌握话语权,提升盈利能力。