时值港股业绩密集发布窗口期,一封超预期的盈喜公告,将有怎样的威力?投资者或许能够从海丰国际(01308)上看到一二。

7月15日,亚洲区域集运综合物流服务商海丰国际(01308)披露了2022年上半年业绩预告,受益于亚洲区域的运价大幅上升,公司录得11.7亿美元的净利润,为公司近来的升势奠定基础。

半年净利润超越去年全年,海丰国际收获五连阳

智通财经APP观测到,海丰国际近期告别此前随海运板块共振而快速下跌的趋势,重拾升势。在恒指表现平淡的7月19日,公司股价甚至逆势拉升6%,领涨海运板块,而截至7月20日,公司股价虽冲高回落,但依然6日收获五连阳累涨近18%,收报26.65港元,总市值重回700亿港元上方。

7月18日盈喜公告显示,海丰国际预期上半年纯利11.7亿美元,较截至2021上半年的约4.879亿美元同比增长约1.4倍,值得关注的是,2021年,公司录得全年纯利约11.63亿美元,也就是短短半年,公司的净利润已经全面超过去年全年,大超市场预期。

董事会认为,该增加乃主要归因于:亚洲区域内供求关系持续改善导致运价大幅提升;集团持续在亚洲市场扩展业务;及集团的运营效率整体提升及有效的成本控制的合并影响。

与此同时,大和发布研究报告,重申海丰国际“买入”评级,将2022-24财年每股盈利预测上调2%至17%,以反映高过预期的盈喜,估计市场将上调盈测,并预计股息率将超过20%,目标价60港元。

智通财经APP了解到,海丰国际是一家总部位于香港的亚洲区领先的航运物流企业,业务领域涉及集装箱班轮运输、船舶管理、船舶经纪、国际货运代理、拼箱、项目物流、物流配送、报关、仓储、集装箱堆场、码头、船代、散杂货等领域。

自2010年上市以来,海丰国际未出现过亏损,保持着经营业绩稳定增长,且具有持续高分红的传统,2019-2021年派息率分别为117%、80%和95%,公司曾在保证净利润70%的派息情况下,或派发特别股息,也令市场对其派息情况有所希冀。

财报显示,2021年海丰国际实现营业收入30.37亿美元,同比增长80.24%;实现净利润为11.63亿美元,同比增长230.4%。其中,公司的业务分为两大模块:集装箱航运物流与干散货船舶租赁服务,而大部分收入来自于专注亚洲区市场的集运业务,2021年公司集装箱航运物流收入为29.83亿美金,同比增长79.4%。而干散货舶租赁业务同期仅贡献0.29亿美元。

目前,海丰国际在中国青岛、上海、宁波、天津、大连、厦门,越南海防、胡志明,泰国曼谷、林查班,印尼雅加达、泗水、三宝垄,南非约翰内斯堡、开普敦已建成经营堆场、仓储业务的物流园。同时,分别与丹马士物流、胜狮、青岛啤酒、海信等世界物流及著名生产企业保持着长期的合作关系。

专注于亚洲区域的海丰国际有两大优势:其一为亚洲区内市场是世界第二大集运市场,货量增速常年领跑行业,且供需相对平衡,运营船舶以3000TEU以下的支线船为主,供给过剩问题相对较小。其二,国际班轮公司聚焦对干线市场的份额争夺,在区域市场的参与度较低,相对较小的竞争压力也给予了海丰国际一定的发展机会。

由此来看,相较于此次航运业充分受益的“十倍牛股”中远海控(01919)及东方海外国际(00316)而言,海丰国际的运力和体量小且专注于亚洲区域,却依然能靠“小而美”和专精于细分区域的经营平稳穿越航运周期,吃到集运大牛市的红利。

集运高景气能否持续?市场诸多分歧

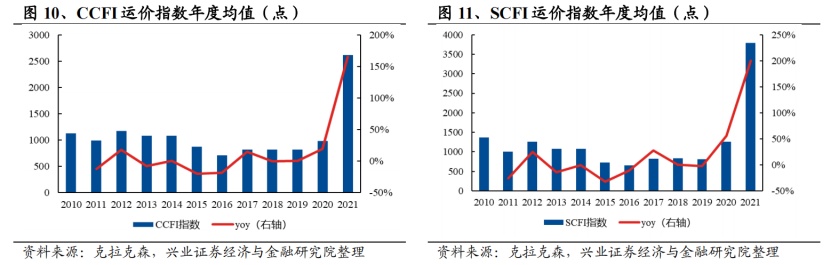

毫无疑问,2021年是集运的大牛市。以CCFI/SCFI指数衡量集运市场景气度来看,当前集运市场运价仍处于十年的历史高位。2021年CCFI指数均值为2615.54点,同比增长165.69%,2021年CCFI年度均值是2010年以来的最高值。同样,SCFI指数在2021年的年度运价均值为3791.77点,同比增长199.8%,2021年的SCFI指数均值是2010年以来最高的一年。

从多家航运公司发布的财报预告来看,行业前6月业绩仍然普遍亮眼,然而,基于前值的高基数,全球海运价格自高位持续回落是不争的事实。虽然当前运价仍是疫情前的数倍之多,但已距前期高点已经下跌近半,甚至引发了市场了新一轮担忧,因此多数海运企业上半年资本市场表现不佳。

在海运价格下降背后,存在着全球运力供给与需求状况的变化。一方面,港口操作混乱状态有所缓解,船舶运载效率提升;另一方面,受通货膨胀影响,国际贸易预期走弱,订单也未如市场所预想的持续增加。

对于下半年的行业前景,市场分歧严重。

在海通国际看来,今年下半年集运行业的高景气有望延续。从需求来看,随着6月以来,上海逐步复工复产,出货量逐渐修复,亚洲区域内集装箱市场高位震荡。但由于通胀高企,欧美央行加快了货币收紧的步伐,叠加俄乌冲突有长期化趋势。

对于海丰国际所经营主要区域亚洲市场而言,中信建投分析师韩军指出,受春节假期因素,以及国内疫情反复影响,SEAFI东南亚运价指数较2022年初下降约39%。3月亚洲区域运力同比下降11%,叠加支线型集装箱船15年以上船龄占比约38%,新船订单运力占比仅15%,运力供给将持续紧张。预计随着国内疫情封控逐步解除,二季度东南亚即期运价有望企稳回升。

招商证券观点认为,集运行业供不应求仍然无法得到根本性缓解,预计景气度持续性仍将超越预期。对此兴业证券称,随着阶段性国内疫情缓解之后,集运市场运价存在修复补涨空间。

不过,航运机构克拉克森指出,2022年上半年航运业经历了自2008年6月以来最好的半年,但由于世界局势持续动荡,全球经济的现况令人担忧。其预计今年的海运贸易量为122亿吨,低于年初预测的124亿吨。

航运咨询机构德鲁里(Drewry)亦于7月13日发布的《集装箱普查与租赁年度回顾与预测2022/23》报告中指出,2021年,全球集装箱数量增加13%至近5000万标准箱,是之前增长趋势的三倍,目前全球集装箱过剩数量估测达到约600万标准箱。

综合市场观点来看,对于未来运价走势,由于三季度是外贸出货高峰期,运价指数会有部分支撑。但依然需要考虑到全球经济衰退预期加重,以及船只运作效率提升、新船明后两年集中下水等因素,航运业“钱”景也存在一定的不确定性。