香港泥水工程市场,是一个规模仅百亿港元级别且竞争分散的市场,在这个看似没有太多增长想象空间的市场中,头部泥水承建商依然保有“资本梦”。

智通财经APP获悉,7月15日,GC Construction Holdings Limited(下称“GC”)向港交所主板递交上市申请,保荐人为均富融资有限公司。

香港第一大泥水工程分包商

招股书显示,GC为香港的泥水承建商,成立于2005年,此后一直以分包商的身份承接泥水工程。集团的业务由两大营运附属公司陈桥及盈威开展。集团所进行的泥水工程主要包括批荡、瓷砖铺设、砌砖、铺设地台及云石工程。

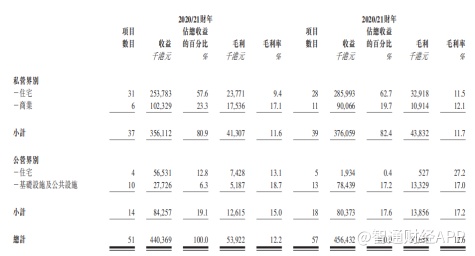

GC主要于香港从事私营界别项目。集团的私营界别项目主要涉及私营住宅发展项目及商业发展项目,拥有人通常为物业开发商,而集团的客户为该等项目项下委聘的总承建商。其次,集团还于香港从事公营界别项目,主要涉及公营住宅发展项目以及基础设施及公共设施发展项目,客户通常为政府部门及法定机构委聘的总承建商。

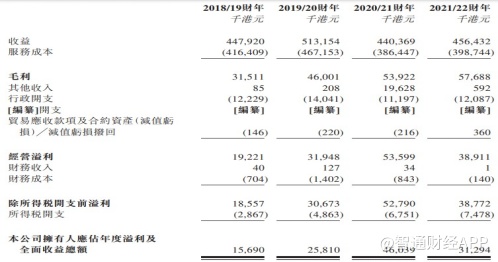

业绩方面,于2018/19财年、2019/20财年、2020/21财年及2021/22财年,GC的收益约为4.48亿港元、5.13亿港元、4.40亿港元及4.56亿港元;同期,毛利率分别为7%、9%、12.2%及12.6%;经营溢利约为1922.1万港元、3194.8万港元、5359.9万港元及3891.1万港元。

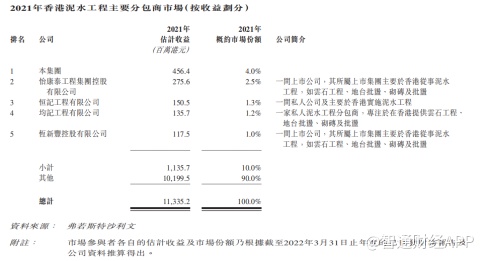

根据行业报告,按收益计,GC于2021年在香港泥水工程分包市场排名第一,约占4.0%的市场份额。

行业成长天花板低,竞争激烈

智通财经APP注意到,2018/19财年依赖,GC的业绩数据特点呈现业务规模增长速度较低,低毛利率水平,其原因来自多个方面。

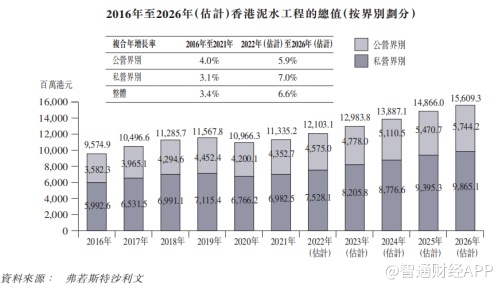

从行业角度看,据弗若斯特沙利文报告,香港泥水工程总值由2016年的约95.75亿港元增加至2021年的约113.35亿港元,复合年增长率为约3.4%,原因为住房供应增加及商业分部(包括办公室及酒店)以及住宅分部持续扩张。2020年泥水工程总值下跌主要由于疫情导致香港经济下行及建造业受进一步扰乱。

目前,香港政府已简化并加快改变土地用途的过程,此可能导致短期内香港土地供应的增加。古洞北/粉岭北新发展区、洪水桥/厦村新发展区以及元朗南发展区等新发展区项目正在进行中,且未来将有超过约1,200公顷土地投放香港市场。另一方面,市区重建(如酒店的翻新)将继续推动香港建筑市场的增长。因此,预期泥水工程的总值将由2022年的约121.03亿港元增加至2026年的约156.09亿港元,期间复合年增长将提升至6.6%。

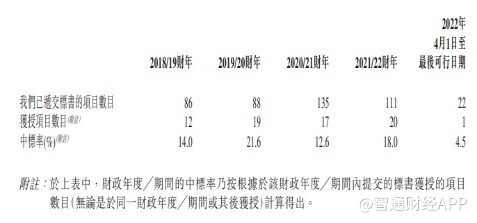

智通财经APP注意到,香港泥水工程市场规模低速成长的同时,行业竞争也十分激烈。根据香港建造业议会的资料,截至2021年底,香港“泥水终饰”工程工种类别下注册的承建商数目超过500名。于2021年,五大泥水工程分包商的总市场份额约为10%。GC作为香港最大的泥水工程分包商,2021年的市场份额仅为约4%。

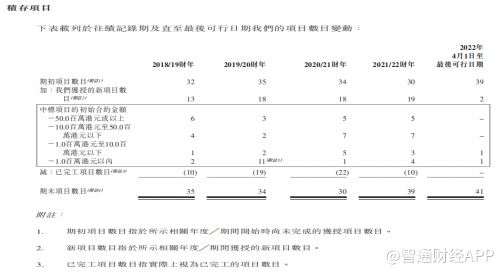

在规模小、增速慢、竞争格局分散的香港泥水工程市场中,大型项目对于从业者来说必然是“粥少僧多”。GC招股书显示,2021/22财年,公司获授权项目数量为20个,但当年中标项目的初始合约金额在5,000万港元及以上的项目数量仅为5个。

2018/19财年,GC中标项目的初始合约金额在5,000万港元及以上的项目数量为6个,已经是近4个财年最高数量。

除此之外,GC的业绩还有依赖少数客户的情形。招股书显示,GC的客户主要包括香港的建筑承建商。于2018/19财年、2019/20财年、2020/21财年及2021/22财年,对集团有收益贡献的客户数目分别为13名、14名、14名及17名。上述期间,GC主要客户应占集团总收益的百分比分别约为35.4%、56.3%、37.9%及42.9%,而集团的前五大客户合共应占集团总收益的百分比分别约为90.5%、91.6%、79.8%及89.5%。

现金流波动剧烈,连续两年未派息

根据以上信息,GC若成功上市,市场未必会给予公司太高的估值水平,因此市场将更多得考察这家公司的派息水平。

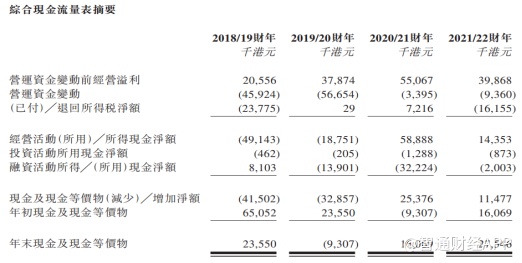

照顾是显示,2018/19财年、2019/20财年、2020/21财年及2021/22财年,GC向当时的股东分别宣派及派付600万港元、约130万港元、零及零的股息。GC称,以往派付的股息未必对未来派息趋势有指示作用,公司并无既定股息派发比率。

智通财经APP注意到,2018/19财年GC的派息比率达到38.2%,但随后三个财年派息比率骤降,主要原因之一是公司现金流状况波动剧烈。

2018/19财年、2019/20财年,GC的经营活动所用现金净额分别为4914.3万港元和1875.1万港元。2019/20财年,集团年末现金及现金等价物为-930.7万港元。2020/21财年,GC经营活动所得现金净额达到5888.8万港元,但由于融资活动所用现金净额达到3222.4万港元,公司年末现金及现金等价物也仅有1606.9万港元。2021/22财年,GC经营活动所得现金净额又大幅下滑至1435.3万港股,进一步佐证集团大幅波动的现金流状况,难以支持稳定的派息水平。

好在,截至2022年7月8日,GC手头有41个项目,总值约7.89亿港元,尚未在往绩记录期后确认为收入,其中,预期约4.55亿港元及3.35亿港元将分别确认为2022/23财年及2023/24财年财年以后的收益。

长远看,GC拟采取多种业务策略提升竞争力水平,其中包括:竞争泥水工程项目并扩大市场份额;坚持审慎的财务管理,确保最佳财务成本及资本充足率;扩大员工队伍及改善的工作环境;收购更多机械及汽车;收购设备和工具以进一步加强职业安全;提升信息科技能力及项目实施效率。

这意味着,GC未来两个财年有望凭借在手订单保持现有业务规模稳定增长,长期也可凭借清晰地发展战略提升竞争力水平,集团也有望借此恢复良好的派息水平并保持稳定,获得资本市场更广泛认可。