7月13日,特步国际(01368)发布了二季度及半年度盈利预喜和运营数据,盈喜表现激起了一片券商机构的看好。

据财报数据披露,该公司预计2022年上半年收入和净利润同比录得增长均超35%,两大核心财务指标均维持高双位数增长态势。而增长原因则主要包括两大方面——一方面是特步主品牌及特步儿童业务在产品创新、零售渠道升级及品牌知名度提升方面取得突破,零售表现令人鼓舞,从而带来可观的订货会订单;另一方面则专业运动分部的索康尼零售销售强劲,尤其是电子商务业务的零售表现,带动收入录得超过100 %的同比增长。

具体对应到特步国际多品牌战略发展效果上,我们或许能够窥出更多增长秘密。

据相关数据披露,主品牌方面,H1 收入增速不低于35%;流水增长20-25%,其中成人/儿童/电商分别增长低双位数/50%+/30%+,特步成人及儿童在产品创新、渠道升级及品牌力提升方面取得突破;存货周转约4.5 个月,维持健康水平。时尚运动品牌方面:H1 收入增速30%+,表现好于预期,主要得益于越南等东南亚供应链恢复。专业运动品牌方面:H1 收入增长100%+,其中索康尼表现好于预期,尤其是线上和跑步俱乐部的销售较好。

鉴于上,不难看出,正是在主品牌以及新品牌的“增长力”驱动下,特步国际于2022年H1收入和净利润才能录得高双位数增长的盈喜表现。

值得一提的是,在这一份盈喜报告的刺激下,特步国际的股价翌日便也有所反映——至7月14日收盘,该公司股价上涨3.51港元,报于14.16港元。与此同时,这一份盈喜报也激起了中信、中银、天风等多家券商机构的看好,且纷纷给予“增持”且“买入”评级。

其中,中信证券表示,看好特步国际深耕本土市场形成的壁垒帮助销售稳定增长,并在不断产品力提升中利润率提升,维持“买入”评级。而天风证券亦表示,维持特步国际的“买入”评级,该公司坚持多品牌、全球化战略,主品牌专注跑步细分市场维持领先,拓宽产品带丰富成长矩阵,儿童业务持续发力高增;专业运动与运动时尚有望逐步释放增量。

那么,特步国际的多品牌战略真的如多家券商机构看好的那样“渐入佳境”了吗?

新品牌仍处成长期,多品牌发力还差“关键一环”

智通财经APP了解到,特步成立于1987年,主要依靠OEM代工起家。2001年,特步品牌诞生,2008年公司成功于港交所上市。2019年通过合资及并购方式构建了包括特步主品牌、索康尼、帕拉丁、迈乐、盖世威在内的多品牌矩阵。截至目前,该公司已经成为国内前三大本土体育用品品牌之一以及前五大全球体育用品品牌之一的领先地位。

深究其多品牌矩阵发现,该公司的多品牌矩阵主要是定位于不同消费人群,以提高适应不同细分市场的灵活性。其中,主品牌特步定位大众运动,主攻高性价比;其他品牌中:索康尼和迈乐面向专业运动市场,为精英跑者提供高端专业运动体育用品;盖世威和帕拉丁顺应时尚运动风潮,提供吸引年轻一代的时尚运动产品。

目前来看,特步主品牌是公司稳健增长的驱动力,新品牌业务规模还比较小——截至2021年上半年,公司大众运动、专业运动、时尚运动三大板块营收占比分别为87%、11.2%、1.8%。

(图片来源:开源证券)

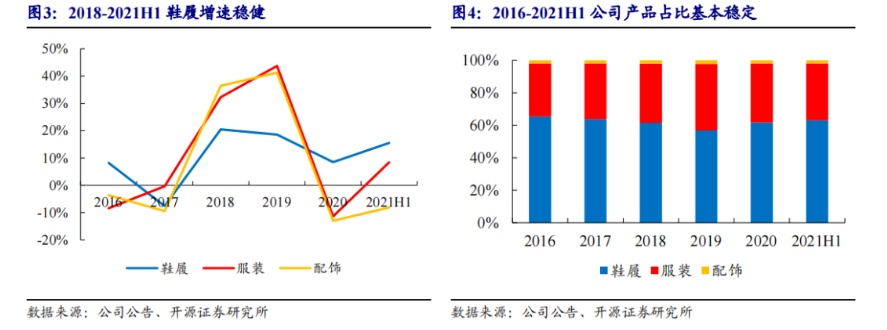

从近几年的收入端表现来看,鞋履与主品牌为特步国际的主要驱动力,而新品牌则仍处于成长期。

分品类看,鞋履收入稳健,产品占比基本稳定。疫情期间鞋履销售体现较强韧性,2016-2020年鞋履收入CAGR为7.44%,2021H1鞋履收入为26.04亿元(+15.53%);2016-2020年服装、配饰CAGR为10.92%/8.72%,2021H1服装、配饰收入分别为14.52亿元(+8.44%)、0.79亿元(-8.14%)。产品占比变动不大,2021H1鞋履、服装、配饰占比分别为63.0%、35.1%、1.9%。

(数据来源:开源证券)

分品牌看,主品牌是集团收入增长的主要动力,新品牌收入占比不断提升。2021H1特步主品牌实现为35.97亿元,同比增长12.37%,主要系受益于社会消费情绪与社会消费品零售总额反弹,新疆棉事件下分销订单增长以及电商、儿童业务增长拉动主品牌收入增长;新品牌中,2021H1盖世威与帕拉丁收入为4.62亿元,同比增长0.65%;索康尼与迈乐收入为0.76亿元,同比增长280%。

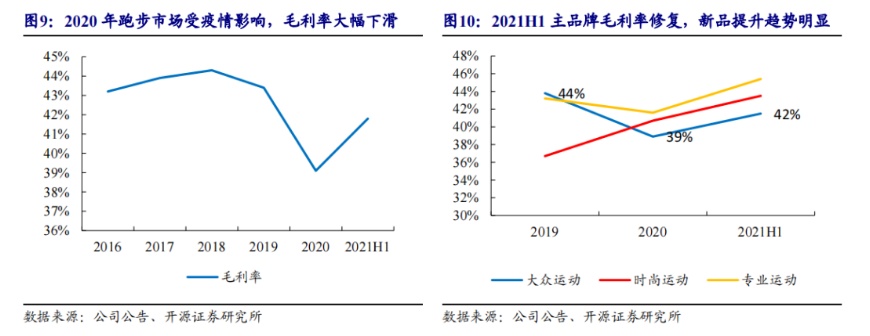

而从盈利端来看,近几年来,虽然特步国际新品牌毛利率明显提高,主品牌毛利率逐步修复,该公司的盈利空间还是存有充足的提升空间。

据相关财务数据显示,特步国际2016-2019年整体毛利率稳定维持在43%左右,2020年由于跑步和专业设备市场受疫情影响较大导致毛利率下滑至39.1%,2021H1回归历史平均水平,综合毛利率为41.80%(+1.30%)主要系产品组合的变动、不同品牌利润贡献及电子商务渠道增长。

分品牌看,疫情常态化后主品牌毛利率有所修复,新品提升趋势明显,2021H1特步主品牌毛利率为41.5%(+1pct,较2019年同期-3.1pct);盖世威与帕拉丁毛利率为43.5%(+3pct);索康尼与迈乐毛利率为45.4%(+6.7pct)。

(数据来源:开源证券)

基于上,不难看出,虽然特步国际的新品牌收入端和盈利端都显现出良好的增速水平,但由于目前的营收和利润规模较小,因此对于公司整体营收和利润规模贡献力量有限,而这也就意味着,目前主品牌才是特步国际业绩增长的主要驱动力,其多品牌矩阵想要真正发力还差新品牌这“关键一环”。

国潮之风蔚然崛起,竞争力仍有待提升

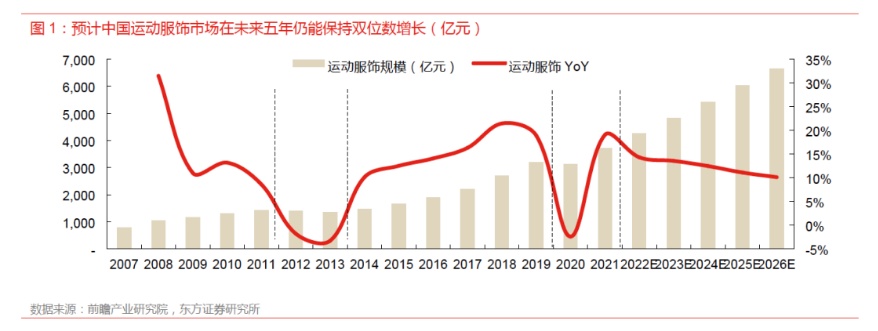

从市场规模来看,近年来受益于国潮文化的崛起,我国运动鞋服市场一直维持着高速增长水平,市场体量也在千亿级别愈走愈远。

据前瞻产业研究院数据披露,2021年中国运动服饰市场零售规模为3,718亿元,同比增长19.1%(有部分2020年疫情同期基数较低的因素),2019-2021 CAGR为7.8%。结合上述数据不难发现,从市场成长性和集中度两个维度来看,国内运动服饰赛道均保持领先水平。

值得一提的是,受益于新疆棉事件的催化,国产运动服饰品牌市占率更是得到大幅提升,进而也促使国内头部运动服饰品牌在千亿级别的市场规模中斩获更多发展红利。

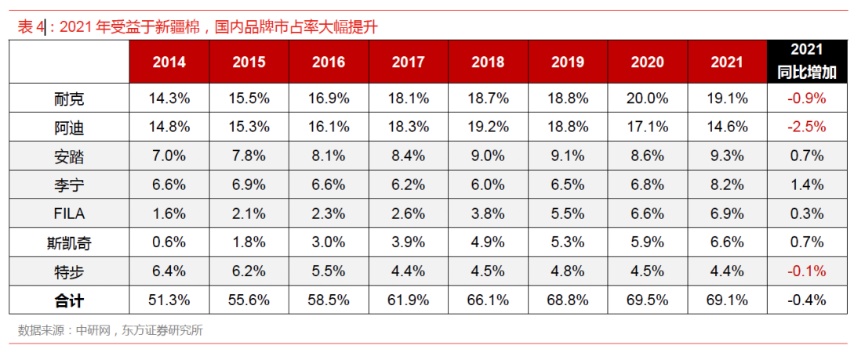

在2020年,耐克和阿迪达斯还是占据我国运动品牌的市场的大部分市场,我国本土品牌的市占率紧随其后——据中研网数据披露,2020年,耐克、阿迪达斯、安踏、李宁的市占率分别为20%、17.1%、8.6%、6.8%,可以看到本土品牌的市场占有率相较于国外品牌而言还有点距离,不过受益于新疆棉事件,2021年国内品牌市占率明显提升,海外品牌中阿迪则受损较大。

具体来看,2021年,国内头部品牌安踏、李宁、FILA品牌市占率分别提升0.7、1.4和0.3pct,分别为9.3%、8.2%、6.9%。其中,李宁作为国潮品牌代表,市占率提升幅度最大。而遗憾的是,特步国际的市场份额却并没有提升,期内市占率为4.4%,同比下滑0.1pct。

从上述数据中,不难看出,特步国际的市场份额在这波国潮红利不仅没有提升,还有所下滑的表现也进一步暴露了其竞争力不敌安踏、李宁这两大头部品牌的劣势。

另外,除了市场份额不敌安踏、李宁之外,特步国际的营收、净利润规模和增速似乎也不低另外两大龙头,具体如下:据相关研报数据披露,李宁、安踏 2021 年全年收入实现 56.6%、 38.8%增长,而特步全年则实现 23%增长;同期,李宁的净利润增速达到了136%,而特步的净利润增速则为77%。

综上种种,不难看出,在日益竞争激烈的国内运动服饰品牌中,特步国际营收和净利润虽然在此次半年度盈喜报告中录得高双位数增长,但多品矩阵还未真正“发力”及竞争力不低另外两大头部的表现,也透露出了其离渐入佳境这一状态还要一段路要走。