【头条公告掘金】

比亚迪(002594.SZ)发预增:半年度净利润28亿元-36亿元,同比增长138.59%-206.76%

比亚迪发布公告表示,预计归属于上市公司股东的净利润28亿元-36亿元,同比增长138.59%-206.76%。扣除非经常性损益后的净利润人民币25亿元-33亿元,同比增长578.11%-795.11%。

点评:2022年是比亚迪技术、产品、产业等多个层面的收获年份。技术层面,开发刀片电池、DM-i超级混动、e平台3.0等颠覆性技术优势逐步显现,通过新能源技术整合,强产品力将成为公司向上突破的利器。

产品层面,4月3日宣布停产燃油车,加速纯电与混动。今年多个新品车型上市。具体来看,22M3海洋网军舰系列首款车型——驱逐舰05上市;后续护卫舰07、海豹、海鸥、海狮等多款车型有望逐步上市。6月9日,比亚迪“DM-P王者混动”技术平台正式发布。产品强周期已至,差异化定位的产品网将持续助力公司发挥品牌溢价效应,推动公司销量持续超预期增长。

2022年上半年度,尽管面对宏观经济下行、疫情散发、芯片短缺及原材料价格持续上涨等诸多不利因素,但新能源汽车行业表现一枝独秀。比亚迪新能源汽车销量增长势头强劲,屡创历史新高,市场占有率遥遥领先,实现迅猛增长,同时推动盈利大幅改善。

国信证券汽车团队认为,比亚迪对上游产业链深度布局,三电技术(电池、电机、电控)实力雄厚;对下游终端市场的把握能力明显改善,纯电插混双轮驱动,接连推出爆款新车。赛道成长性好+产业链实力强+市场份额高,优质行业的优质巨头格局逐渐明朗。

【重点公告掘金】

晶澳科技(002459.SZ)发预增:上半年净利润16亿元至18亿元,同比增长124.28%-152.32%

晶澳科技公告称,预计上半年归属于上市公司股东的净利润16亿元至18亿元,同比增长124.28%-152.32%,预计扣除非经常性损益后的净利润14.8亿元至16.8亿元,同比增长173.86%-210.87%。

点评:晶澳科技是光伏龙头,主要产品为光伏组件,占总营收95%以上。公司2021年组件出货量25.45GW,海外出货量占比达到60%,出货量位于全球第二(2017-2021连续5年全球前三),马来西亚和越南工厂可以保障海外市场的组件供应,欧美、日韩等成熟光伏市场的分销渠道和客户粘性逐年增强。2021年研发投入增长87.05%,研发投入占营收的比重达到6.58%,

截至2021年底组件产能近40GW,预计2022年硅片/电池/组件产能分别为40/40/50GW,一体化率维持80%左右,处于业内领先水平。公司凭借垂直一体化优势,实现排产供应、质量管控、物流运输和发电应用等方面协同运营,产能利用率行业领先。

今年上半年光伏产品市场需求持续增长,公司进一步加大市场开拓力度,光伏组件出货量同比实现较大幅度增加,加上本期产品价格上涨,综合形成收入规模显著增长。

斯达半导(603290.SH)发预增:半年度净利润为3.4亿元至3.5亿元,同比增长120.80%至127.29%

斯达半导(603290.SH)披露2022年半年度业绩预告,该公司预计实现归属于上市公司股东的净利润为3.4亿元至3.5亿元,同比增长120.80%至127.29%;实现归属于上市公司股东的扣除非经常性损益的净利润为3.25亿至3.35亿元,同比增长129.49%至136.55%。

点评:斯达半岛是世界前十的IGBT龙头,公司长期致力于IGBT芯片及模块的设计、制造和测试,公司的产品广泛应用于工业控制和电源、新能源、新能源汽车、白色家电等领域。

据Omdia,公司2020年IGBT模组收入在全球占比2.8%,排名第六,是国内唯一进入世界前十的IGBT龙头公司。斯达半导生产的应用于主电机控制器的车规级IGBT模块持续放量,2021年合计配套超过60万辆新能源汽车,其中A级及以上车型配套超过15万辆。公司在国内搭载率约18.2%,A级以上车型搭载率约7.5%。

上半年公司主营业务收入稳步快速增长,产品在新能源汽车、清洁能源、储能等行业持续快速放量,新能源行业收入占比从2021年的33.48%提升至2022年上半年的47.37%,同时,公司车规级SiC模块在新能源汽车行业开始大批量装车应用。

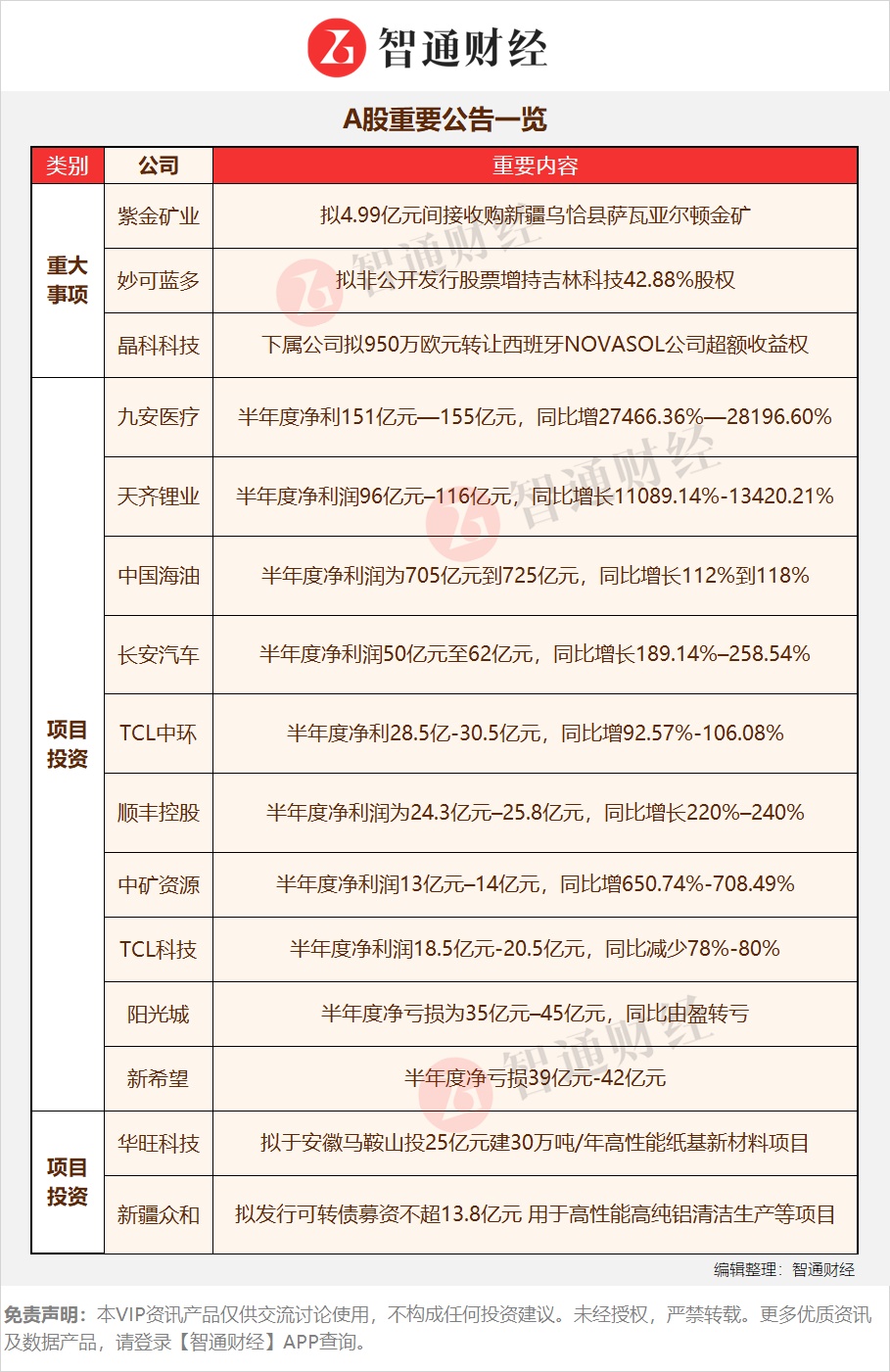

TCL中环(002129.SZ)发预增:半年度净利28.5亿~30.5亿元,同比增92.57%~106.08%

TCL中环公告表示,公司2022年半年度预计实现营业收入310亿元~330亿元,同比增长75.69%~87.03%,预计实现归属于上市公司股东的净利润28.5亿元~30.5亿元,同比增长92.57%~106.08%。

点评:TCL中环(原“中环股份”)的两大主营业务分别为新能源材料(光伏硅片、光伏组件)和半导体材料。今年6月下旬更名为“TCL中环”,进一步加强与集团品牌关联性,借助TCL母品牌影响力发展,不断提升综合竞争力。

上半年,公司210产品先进产能加速提升,产品结构优化升级,出货占比不断提升,综合成本不断降低,先进产能产销最大化,保障战略产品市场规模优势,在供应链波动下保持整体盈利能力;公司通过长期构建的良好供应链合作关系,提升了运营稳定性,较好地保障了公司产销规模提升。

公司半导体材料业务产能规模持续提升,8-12英寸抛光片、外延片出货量持续攀升,提升产品供应能力,产销规模同比提升明显,已经是中国大陆境内生产的最大半导体硅片制造商;特色工艺+先进制程双路径发展,推动技术研发与客户认证,与多家国际芯片厂商签订长期战略合作协议,推进与战略客户的合作优势,实现出货快速增量。

【A股重要公告一览】

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。