在新冠疫情中大放异彩的中药行业,如今在二级市场上已经逐渐“退烧”。经历过2022年上半年医药板块的持续走低后,中药板块估值已回落至近三年以来的低位水平,以6月10日收盘价计算,中药板块PE-TTM为19.72,低于医药板块23.82的市盈率。

过去两年内,疫情曾催化中药行业进入高速发展。但到了2022年,随着《“十四五”中医药发展规划》、多项国家标准发布,还有即将到来的中药行业集采,都昭示着行业已经进入规范化、标准化发展的新阶段。

7月12日,一则突如其来的业绩盈警发布后,中国中药(00570)股价应声下跌,盘中跌超16%。据公告,公司2022年上半年净利润预计同比下降50%-60%。

中国中药是中国医药集团有限公司(国药集团)旗下现代中药板块的核心平台,多年稳居行业龙头地位。业绩盈警发布后,瑞信下调中国中药评级至“中性”,目标价降至4.4港元;大摩将目标价降至5.7港元,维持“增持”评级。此前,方正证券、开源证券、国元国际、第一上海均对公司给出“买入”评级。

其中,瑞信发布研究报告指出,下半年若业务加价完全达到预期,公司毛利率将有所改善。

业绩多年稳中有升 营销投入大增

根据智通财经APP了解,多年来,中国中药业绩持续稳健向好,营收、利润稳步提升。2017-2021年间,营收年复合增长率为22.95%。

2021年,受益于多项政策利好出台,公司营收约人民币190.5亿元,较2020年大幅增长28.7%;年度净利润约为21.2亿元,同比上升14.1%;归母净利润约为19.33亿元,同比增长16.2%。基本每股收益为0.38元。

在盈利能力指标方面,报告期内,公司毛利率从2017年的55.79%提高到2021年的62.09%,增长显著。2021年,公司毛利率从61.64%增长到62.09%,主要依赖于成药、中药饮片业务中高毛利单品的销量增长。

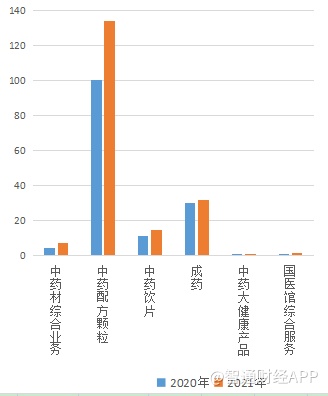

从营收结构分析,2021年中药配方颗粒产品营业额约134.00亿元,占总营业额的70.3%;成药产品营业额约31.94亿元,占总营业额的16.7%;其余如中药材综合业务、中药饮片产品、中药大健康产品、国医馆综合服务等业务收入占比较小。2021年,受益于政策利好、中药产品市场认可度提高、各板块业务联动初见成效,公司所有业务部门营业额都录得增长。

2021年,公司各项开支多有上升,主要是由于增加了对营销和基础建设的投入。销售及分销成本约为75.82亿元,较去年上升35.7%,占营收比例略有增加,达到39.8%;行政支出约为9.74亿元,较去年上升37.8%;研发支出约为6.94亿元,较去年上升26.2%。

报告期内,公司财务水平持续稳健,资产负债率逐年降低。2017-2021年间,公司资产负债率分别为44.48%、42.19%、41.33%、36.85%和37.73%。截至2021年年底,公司现金及现金等价物约为28.95亿元。

核心业务缘何增长承压?

根据智通财经APP了解,在日前发布的业绩预警中,中国中药表示,预计2022年上半年净利润同比下降50%-60%,主要是受到中药配方颗粒业务的影响。

目前,中药配方颗粒业务是公司的营收支柱,2021年营收占比超7成,同比增长33.3%。不过,从其他数据来看,去年该业务的毛利率从70.5%微降至70%,销售成本则增长34.3%,超过营收32.2%的增速,显示出利润承压的迹象。

要分析公司业绩为何增长受阻、后续趋势又将如何发展,可以从成本和销售两个方面来分析。

从成本端来看,随着中药配方颗粒试点政策的结束,行业迎来高速增长期,公司也进入了扩张阶段,为了争夺市场份额,营销费用预计将持续增加;而由于疫情趋稳、限制出行政策放开,公司运营的各项成本费用也有所回升。

进入2022年,随着国家药典委发布首批中药配方颗粒国家药品标准,公司对生产进行整改、规范化的过程也将在短期内增加成本。而随着中药配方颗粒带量采购被提上日程,未来可能会进一步压缩公司利润。

而从销售端来看,一方面中药配方颗粒领域的监管尚未完全完善,审批、备案等环节将一定程度上使得公司销售品种受限;另一方面,生产成本的上升尚需要一段时间才能传达到销售端。

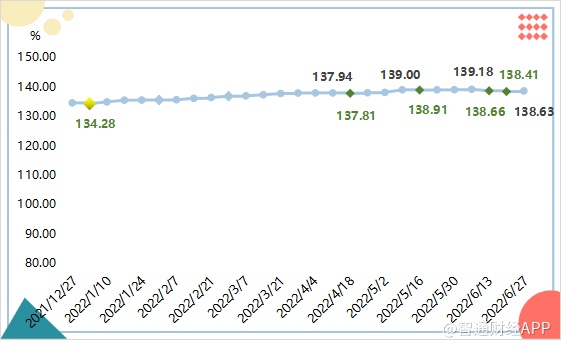

此外,由于政策实施初期部分医疗机构产品储备充足,过量库存尚未见底,2022年市场需求阶段性减少,将影响到公司业绩。数据表明,2022年上半年安国中药材价格指数涨幅同比收窄,6月末价格指数收于138.63点,半年内价格上涨3.24%。

2022年下半年,随着资本炒作热度退去、业内更多产能落地,市场或将受到一定下行压力。

龙头地位稳固 强化全产业链布局

多年来,中国中药通过数次并购同济堂制药、天江药业、广东一方、黑龙江国药等多家药企,已经坐稳中药配方颗粒行业龙头地位:据中国医药工业信息中心统计,2020年中药配方颗粒市场总额约为人民币190亿元,中国中药于当年占总体市场份额超过52%。

2021年,中国中药的“中药大健康全产业链”战略持续推进。在研发方面,公司积极参与国标、省标研究制定,报告期内,在已公示的196个中药配方颗粒国家标准中,由公司起草的标准占比52%;完成74个国标品种研究和210个省级标准研究,176个省标品种获得公示。

在生产方面,公司在全国23个省、直辖市或自治区累计自建和共建GACP中药材基地207个,种植面积达到超15万亩,共涉及74个中药材品种;在全国19个省份布局具有饮片生产许可的企业共28家,产能超过8万吨。

在销售方面,公司新增开发二级及以上医疗机构107家、基层医疗机构356家、医药企业381家;出口品种从2020年的9个增加至2021年的339个,在香港医管局等香港3家医疗机构中标549个饮片品规,合计中标品规数量位列第一名,出口地区辐射至德国、法国、比利时、意大利等地区。

此外,公司持续拓展大健康、医疗服务等全新业务。公司推出「青烎」金银花纯鲜花露、「超葛超解」果冻等新型中药健康食品,建立「中国药材」、「一方四季」、「阅鉴本草」等网络旗舰店,探索开展大健康产品电商运营模式;积极开发自有医疗终端-国医馆,大力发展特色专科、理疗康复和家用健康三线业务,销售具有区域特色的中医医疗综合服务和产品。

推动上下游、产供销有效衔接和协调运转的全产业链布局,将进一步巩固公司行业龙头地位,增强核心优势,提升公司长期价值。

当前,中药行业正处于从高速发展进入高质量发展的转型升级阶段,在“阵痛期”内,业内公司业绩或将短期承压。作为行业内长期处于领先地位的龙头企业,中国中药增长稳健、韧性充足,随着政策红利不断释放、市场迎来扩容,中国中药长期价值可期。