随着碳中和的推进,光伏装机量的大幅提升,上游光伏硅料价格节节攀升,最高触及30万元/吨,较2021年初上涨250%,创下近10年的新高。

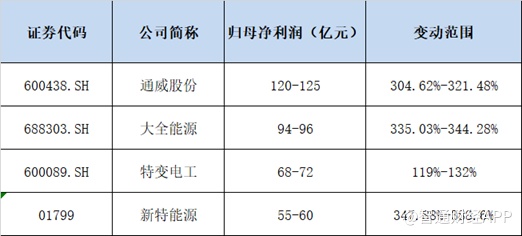

在硅料价格的大幅上涨下,硅料相关企业盈利能力亦大幅提升,从近期上市公司发布的中报业绩预告来看,硅料企业盈利丰厚,可谓是“日进斗金”。

除了发布靓丽的业绩预告外,在硅料大热的当下新特能源(01799)同时公司还递交了A股的招股说明书,募资资金88亿元,用于建设年产20吨电子级多晶硅。

硅料涨价业绩持续大涨,募资再建年产20万吨硅料

智通财经APP了解到,新能能源成立于2008年,主要从事多晶硅的研发、生产和销售。为发挥产业链优势,提高运营效率,2011年公司收购了新能源公司,至此,公司主营业务新增风能、光伏电站的建设和运营。

截至2021年末,公司拥有6.6万吨/年的多晶硅料产能。今年公司通过技改,将产能扩大至10万吨/年。2021年初,公司投建的10万吨/年多晶硅料,今年下半年也将投产,届时公司将拥有20万吨/年的多晶硅料产能。

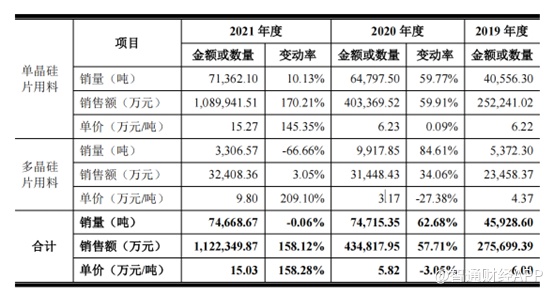

从招股书来看,2021年公司硅料销售额大幅提升158.12%至112.23亿元,主要原因是销售单价从2020年的5.82万元/吨提升至15.03万元/吨。

今年以来,硅料持续在20万元/吨以上,7月13日硅料价格上涨至29.5万元/吨附近,硅料相关企业盈利能力进一步提升。因此新特能源2022年上半年业绩预告显示上半年业绩大幅提升,上半年净利润约55亿元至60亿元,同比增长348%—388%。

除了硅料,公司在风能、光伏电站建设和运营方面同样出众。目前公司已经形成以风能、光伏电站建设和运营服务为核心,逆变器、SVG、柔性直流换流阀等核心电力设备为支撑的综合性智慧能源平台。

近三年,公司电站建设规模分别为1.29GW、1.93GW及2.26GW。实现营业收入50.92亿元、74.07亿元及77.61亿元。

截至2021年末,公司自营的风电、光伏电站装机容量为2.26GW。2021年上网39.46亿度电,实现营业收入18.74亿元。

公司在2021年年报中表示,2022年计划生产硅料11-12万吨,电站建设达到2-2.5GW,电站运营达到2.5-3GW。

在硅料价格高企之际,7月1日,公司在A股提交招股书。此次公司募集88亿元用于启动年产20万吨的多晶硅料产能,本次募投项目投产后公司产能将达到40万吨/年。本项目分为两期,每期建设周期一年。高价硅料还能景气多久?新特投产完硅料是否会变成白菜价呢?

上半年需求旺盛,下半年及明年硅料将不再紧张

从今年上半年看,组件海外需求强劲,主要以印度、欧洲贡献加大有关。

受印度4月增加光伏组件进口关税影响,一季度组件出口印度数量大幅增加。后续由于印度国内光伏需求与制造能力不匹配,2022年5月17日,印度商工部发布公告,批准延期发布对原产于或进口自中国、泰国和越南的光伏电池及组件终裁的办公备忘录,延期至2022年8月31日。

欧洲方面,2021年以来欧洲能源价格大幅上涨,今年3月俄乌冲突放大能源安全问题,欧洲对光伏、储能的需求爆发。以德国为例,3月装机731MW,环比增长73%,同比增长34%,创过去5年单月装机新高。从海关数据看荷兰、西班牙、德国等主要的出口国家出口量整体也在攀升。

5 月18 日,欧盟委员会公布“REPowerEU”能源计划,旨在通过大规模、快速地部署可再生能源,以结束对俄罗斯化石燃料的依赖。其中太阳能光伏发电是核心支柱,该计划目标在2025 年和2030 年分别实现320GW 和600GW 的光伏装机,有望在2027 年替代90亿方天然气消费量。

由于能源价格飙升,美国也对东南亚组件实施2年期关税豁免。

国内装机同样大幅增长。根据国家能源局数据显示,5月国内光伏装机6.83GW,同比增长141.34%,环比增长86.10%;1-5 月国内光伏新增装机23.71GW,同比增长139.25%。与此同时,2021年政府提出加快推进沙漠、戈壁、荒漠地区为重点的大型风光基地规划建设,目前,首批97GW 风光基地开工项目已近九成,未来将进一步加快推动450GW大型风光基地项目落实。

由于国内国外需求暴增,广发证券预计22年国内光伏新增装机在80GW—100GW,全球光伏新增装机230-250GW,预计23年全球光伏新增装机320GW以上。

制约今年光伏装机的便是硅料。

2020年年末全球硅料产能合计约56万吨,其中国内产能42万吨。2021年11月开始,通威、协鑫、大全新投产能15.6万吨,2021年底硅料名义产能爬升至约70万吨。

2022上半年,新特、亚硅、南玻通过技改或新建形成7.4万吨新产能。下半年,新特、通威、协鑫等项目有望投产,至2022年底,硅料名义产能有望达到115万吨,2023年考虑所有规划项目,期末硅料产能将接近200万吨。

今年上半年新投产的硅料产能有限,大部分新增产能(包括通威、新特、协鑫等)在下半年陆续投产,考虑3-6个月的爬坡周期,四季度硅料供给或许会迎来改善。但总量上看,2022年240GW装机对应硅料需求在83-85万吨上下,总供需比较紧张。

不过海外加息周期也存在需求的不确定性,大部分集中式光伏需要贷款,而加息将间接影响光伏电站的IRR,这也会导致部分集中式光伏延后建设,从而导致硅料降价。

再看明年,今年年底硅料产能可能达到115万吨,其中27万吨为颗粒硅。目前大部分厂商对颗粒硅的态度依然谨慎,协鑫自己有50GW硅片产能,约合17万吨颗粒硅需求,无法消化全部颗粒硅。中环、隆基可以接受少量颗粒硅掺杂。倘若颗粒硅被大家接受,可供应345GW左右的组件,超过广发证券预测的320GW需求,硅料价格将大幅下降。

综合来看,在硅料大热的情况下,凭着“充足”的产能新特能源上半年狂赚55-60亿。不仅如此,7月12日,双良节能与新特签订《多晶硅战略合作买卖协议书》,约定2023年至2030年双良节能向卖方采购多晶硅料合计20.19万吨,预计合同金额约584.70亿元。据不完全统计,自2021年以来,按合同签订日的硅料价格计算,新特能源与其他企业签订的合同金额超1200亿元,超高的合同金额,为新特能源后续的营收提供了一定的保障基础。需要注意的是,订单价格以月度议价方式确定,因此下半年随着其他硅料的投产,硅料价格或持续降价,在价格的持续下行下,新特能源的业绩也将受影响。