在二季度极度低迷的港股市场中,一只股票在三个多月内股价竟上涨了163.8%,且于过去一年里成长了4倍。这只蕴藏着市场和资金双重秘密的牛股就是天德化工(00609)。

不仅仅是股价创新高,天德化工于2021年全年净利润达到了人民币3.8亿元(以下单位等同),在营收及净利润方面亦是自上市以来的历史之最。自2016年接棒过父亲的接力棒之后,这或许是作为董事局主席刘杨最扬眉吐气的一刻。

天德化工为一家早在2006年就于联交所上市的老牌化工产品投资公司,旗下拥有附属潍坊同业化学有限公司(同业化学)、上海德弘化工有限公司(上海德弘)、潍坊柏立化学有限公司(柏立化学)、潍坊滨海石油化工有限公司(滨海石化)、潍坊德高新材料有限公司(潍坊德高)业务范围涵盖精细化工行业主要产品领域。

市场层面,于6月美联储加息75个基点后,主席鲍威尔宣称将在7月的议息会议上讨论加息50或75个基点的可能性。根据芝加哥商品交易所的统计,7月美联储加息75个基点的几率基本上是板上钉钉。欧洲央行也不排除将在7月加息或超25个基点。加息对于行业、股市的影响正在日渐加深。

在世界银行货币政策和不间断疫情的影响下,原料供应紧张,原油价格上涨带来的唯一利好即指向化工行业,氰化合产品市场热度迅速升温。在外界大环境的剧烈波动下,精细化工行业的由于市场的需求,业务收入分布出现显著变化。

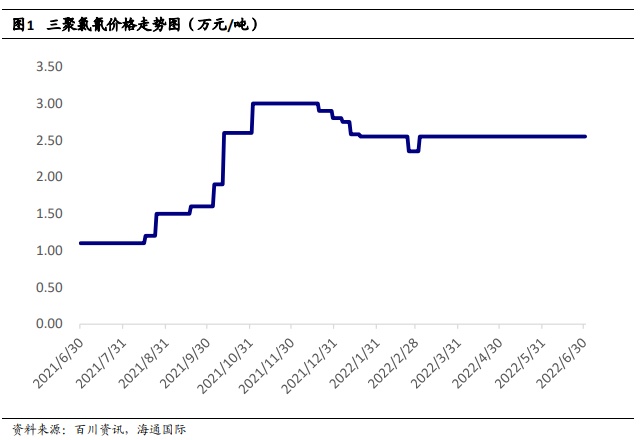

其中,三聚氯氰的市场价格因原油的上涨而推动攀升。凭借氰化物的复杂性和多年的产能释放,天德化工2021年创下25.85亿元的营收,较2020年13.59亿元相比接近翻倍;受益于产业和公司业绩面的双重改善,其股价也由此开始飙升。

资金层面,天德化工(00609)股价于7月12日开盘继续拉升超12%,报于2.77港元。其在7月8日盘中最高涨幅超23%,当日资金净流入人民币454.23万元为近20日新高,成交额达2991.40万港元。而横向看,在一年的时间内天德化工股价成长了4倍。

一年成长4倍的新晋明星股

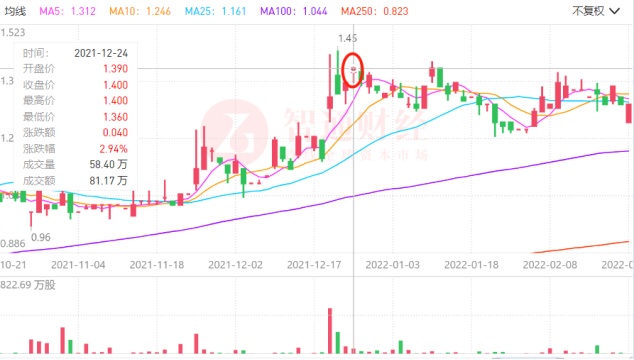

早在在2021年12月22日时,天德化工的股价仅有1.38港元。其在开盘后迅速拉升逾12%,单日涨幅2.94%,并于随后的2日持续上涨,于12月24日报于1.4港元。

仅3个月过后,天德化工于3月28日再次迎来了新一轮上涨,涨幅7.8%,报于1.52港元。

7月8日,该公司的股价进一步达到一年内最大涨幅29%,当日高开近15%,并于其后两个交易日接连上涨现六连阳,于7月12日最高价至2.92港元。

根据智通财经APP的观察,以天德化工(00609)作为代表的精细化工股,于近期突然启动的波动行情,并非完全源于资本炒作,背后具有坚挺的业绩支撑。

天德化工的业绩的提升与股价的涨幅在同时变化。根据该公司于7月8日发布的有关2022年中期业绩的盈喜公告显示,上半年其股东应占纯利将不少于人民币4.2亿元,这直接超越了2021年的全年盈利。

业绩的持续走强,一方面得益于外部经济环境仍然有利于中国精细化工行业,为集团产品提供良好的市场条件,导致集团收入显著增加; 而另一方面则得益于通过精简集团生产活动,进一步优化其整体生产力和效率,集团生产成本得到控制。

供给端,根据百川资讯,截至7月1日,三聚氯氰报价已达2.55万元/吨,同比上涨超130%。而未来价格波动较为稳健。随着油价的持续波动,天德化工所主产的合成氰化物或将成为市场主要供应选择。

从市场需求来看,随着世界范围原油价格的不断上涨导致的材料成本增加,市场需求将倾向采用更具性价比的精细化工合成提取产品。在技术成本大于原材料成本的背景下,天德化工具备的生产技术有着一定的市场份额占有潜力。

而归于高危化学品的氰化物产品行业门槛和资质要求十分苛刻,天德化工光在行业门槛上就筛选掉了不少的产品竞争对手。凭借在氰基化合物领域多年的生产经验,该公司近年成功新增三聚氯氰产品并正式投产,随着产能释放和价格市场的利好,其营收增量将相当可观。

不过,在生产成本为大头的精细化工行业,解决生产力和产效的问题一直是整个行业的痛点。由于天德化工在2021年采取的精简集团生产活动,以迁址合厂的行动替身了整体营运效率,抵消了以原料成本上涨带来的不利影响。业绩向好可谓事出有因。

市场导向加成本开支优化引导盈利突增

作为一家于联交所上市16年的老牌化工产品投资公司,天德化工从收入结构上通过氰基化合物及其下游产品分部、醇类产品分部、氯乙酸及其下游产品分部、其他化工产品分部(蒸汽及精细石油化工产品)四大板块。氰基化合物业务占其收入组成的90%以上,为主要业绩收入来源。

业绩方面,以2017至2021年5年的时间维度来看,天德化工的收入分别为人民币14.07亿元(后同)、11.79亿元、13.81亿元、13.59亿元、25.85亿元,自2019年起扭亏,2020-21年开始营业收入呈现爆发式增加。

同时期,天德化工归母净利润(亏损)分别约为1.02亿元、6105.80万元(亏损)、2150.70万元、9482.10万元、3.80亿元。该集团自2019年扭亏以来盈利规模成倍增加。

(来源:雪球网)

令人好奇的是,在2019年扭亏之后,天德化工为何能在的接连两个财年都取得超过3倍的归母净利增长?

智通财经APP了解到,市场价格因素、所采取销售措施以及生产成本效率为对精细化工行业的盈利状况的主要影响因素。因为氰基化合物的生产技术难度大,产量大小和销售政策和生产技术相关。生产过程又较为复杂,对设备要求较高,相应的产品可复制率大大降低,天德化工在产品上拥有了绝佳的竞争力。

结合整个市场的驱动力来看,目前我国的精细化工行业尚未形成完善的体系,较发达国家60%-70%的精细化率,我国行业可增长量仍有其一半的生产空间。而相交全球大约10万类的产品种类来看,我国目前产类仅有2万种。在各个市场领域特别是高精电子“掐脖子”化学领域都有可观的发展空间,更新需求不断迭代的同时,又给行业内带了不少机会。

总体上来看,自2019年之后疫情的逐年向好和货币政策的变换,社会有序复工复产的同时;加上天德化工应对大环境变化所采取改变对应销售策略和迁厂降成本提工效产效的措施,使得其盈利能力呈爆发式增长。

特别的是,“十四五”期间国家相关政策对精细化工行业的倾斜,更加促进了行业的整合、推动资本对研发投入提高技术生产力推动市场需求,这也给天德化工的业务提供了稳定的政策信心支撑。

2021年,该公司实现营业额约为25.85亿元,同比增长90.1%; 股东应占溢利3.8亿元,同比增长303.2%,连续两年净利涨幅超3倍,毛利率则首次涨至30.09%,为近五年新高。业绩不断的向好发展离不开该集团的成本控制。该集团氰基化合物业务正式跨入高盈利性业务,在精细化工板块中占比快速拉升。

(来源:雪球网)

因此,综合行业市场需求和基本面来看,天德化工所属业务板块盈利能力突然爆发绝不是偶然,且有着一定的提升基础。该公司后续在产能逐渐释放和市场需求极大的背景下,或有望于美元和欧元加息政策的影响下,盈利规模得到进一步增加。

爆发式股价风险与机遇并存

尽管长期来看,天德化工的成长潜力持续看高,但其风险却与机遇并存。

根据公告,天德化工附属潍坊滨海与山东合三于2021年9月于潍坊合建变电站。待变电站建成,该集团将增加电力储备,降低附属的耗电成本,进一步降低生产成本提高产效。

就产能来看,天德化工的氰基化合物的产能正处于快速释放的阶段,解决生产成本效率问题带来的产能持续释放正产生可观的业绩增量。

业绩导致股价利好的同时,相应的潜在风险也即存在。一方面,该公司22.19亿的市值来说,其于7月8日的资金净流入达约454.23万港元,但近30交易日的日均资金流动却低于百万港元。因此,其股票流通性会相对于大市值的公司差一些,股价可能受交易量影响不稳定变化。

另一方面,由于该公司收入占比主要是氰基化合物业务为重,受外部经济环境变换影响概率增加,业绩或受国际货币政策变化波动。

但是上述风险相应可被填的化工的产能和盈利模式所覆盖。

股票流通性方面。根据海通国际7月10日的研报,将予以天德化工“优大于市”评级(PE同比增加170%),目标价定位8.36港元,较现价2.10港元仍有近4倍的涨幅空间。持续看好该公司长期盈利增加并建议“增持”。

此外,天德化工截至7月8日的市盈率(TTM)为4.78,市净率仅为1.09,以业绩为支撑的盈利增加和目标价潜在的涨幅空间将一定程度上推动其股票流通性。

业务比重方面,虽然天德化工氰基化合物业务比重大,但其业务涵盖精细化工行业上下游产业链。产品广泛应用于染料、医药、胶粘剂、香精、香料等行业,且前五大客户占营收额为整体的22.4%,在整体行业和产业链分布较广,同时也能较好的承压国际政策的影响的风险。

(资料来源:中商产业研究院)

因此,该公司受外部环境政策的影响总体可控,且业绩下行空间有限,整体刚性强。加上该集团于成本采取的改革措施,销量增长在市场影响下可预见将稳步增加。

言而总之,天德化工股份可称得上是利好不源于巧合。

回顾资本市场,在2021年报、2021中报预喜接连验证该公司盈利能力之后,其于2022年的年度净利润或将突破人民币8亿元大关。由此带来的整个公司的市盈率和市净率将进一步下降,释放更多的信号,而该公司股价近期也或将随之面临一轮变化。

毕竟业绩才是上市公司最好的评级说明书,下一季度天德化工的股价转向将为几何?市场自有答案。