近日,全球非美货币疲弱及美联储加息预期升温下,避险资金纷纷涌入美元,美元指数持续强势并创下近20年新高。相反,在美元走强的环境下,另一个避险资产黄金持续走弱,伦敦现货黄金在近日创下近9个月新低。

事实上,在今年上半年,因美联储的紧缩政策,美股等风险资产出现大幅回调,同时经济衰退预期开始升温,资金寻求避险。

而在能源成本带动的通胀上升和俄乌冲突迟迟未有缓和的情况下,依赖俄罗斯能源的欧洲经济形势持续恶化,欧元随之走弱;另外,作为避险货币的日元因日本央行超宽松政策贬值至20年以最低水平。

在全球非美货币走弱下,美国利率走高以及激进加息预期推动了美元开启飙涨行情,衡量美元对一篮子16种货币的美元指数今年1-6月累计攀升8.7%,创2010年以来最佳半年表现,过去一年涨幅接近14%。

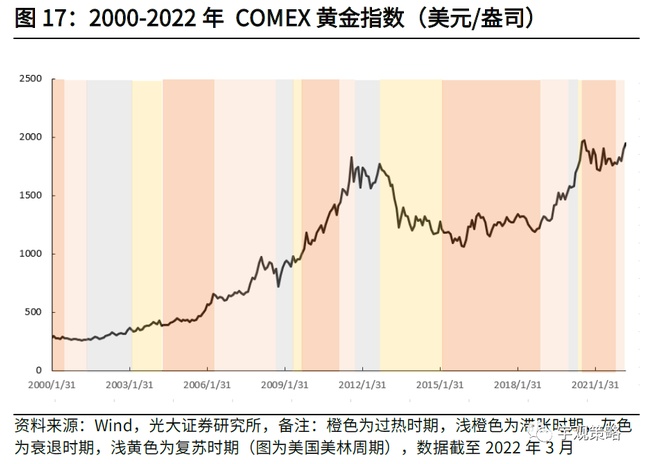

另一方面,今年上半年,俄乌冲突爆发等因素曾一度推动国际黄金冲破2000美元/盎司,但随后,地缘政治对金价的影响弱化,美联储货币政策超预期加速令美元走强,并成为了金价走势的核心影响因素。黄金从高点回落,在今年上半年的涨幅几乎全部回吐,表现基本持平。

然而,来到下半年,随着经济衰退担忧的加剧,看涨黄金的声音开始此起彼伏,一直以来看好黄金的高盛甚至将其目标价上调至2500美元/盎司,黄金实现走势逆转,似乎成为了多数市场参与人士的基本预测。

经济、政策走向

在今年下半年,全球经济衰退大概率会成为主导市场走向的核心因素。

迄今为止,美联储加息多次,三度加息共150个基点,并且7月很有可能继续加息75个基点。超预期的政策收紧,使得金价回落,然而,这些举措也让市场开始为即将到来的经济衰退做好准备。

在美联储公布的6月会议纪要中,美联储官员坚定了他们抑制通胀的决心,将在更长时间内继续加息,以防止通胀抬头,即便这令美国经济放缓。近期美国超出预期的6月非农数据和6月CPI也极大地支撑了美联储在7月底的FOMC会议上再次大幅加息的理由。

根据国际货币基金组织发布的最新预测显示,该机构再次下调2022年美国经济增长预期至2.3%,认为美国避免经济衰退越来越具有挑战性。这是该机构一个月内第二次下调美经济增长预期,凸显美国经济增长前景恶化。一些经济学家认为,在通胀持续高企、美联储加速加息背景下,美国经济频亮“黄灯”,衰退只是早晚问题。

7月1日,在美国6月ISM制造业采购经理人指数(PMI)出炉之后,长期追踪记录良好的亚特兰大联储GDPNow预测模型更新了最新经济预测,预计美国二季度GDP或萎缩2.1%,较前一日预测值-1%进一步下修。美国一季度GDP增速为-1.6%,若二季度继续萎缩则意味着美国经济或陷入技术性衰退。

野村证券则预计,从2022年最后一个季度开始,美国经济将陷入为期五个季度的轻微但长期衰退。该机构首席经济学家Subbaraman说:“美国将陷入衰退,因此,从今年第四季度开始,美国GDP季度同比将出现负增长。这将是一场轻微但漫长的衰退,这种情况将持续五个季度。”

同样地,全球范围的能源价格飙升、各大央行不同程度的加息举措,令各国需求放缓,增长恐慌逐渐蚕食消费者信心。

野村分析师对此预计,欧元区、英国、日本、韩国、澳大利亚和加拿大将跟随美国一样陷入经济衰退。该机构分析师称,为了恢复在控制通胀方面的公信力的各大央行在2023年降息之前,可能会错误地过度收紧政策,即使这会牺牲经济增长。

还有像富国银行、大摩等机构和大行都预计美国、欧元区和英国等将在下半年某个时候陷入衰退,但除了机构预测外,市场表现也一步步为衰退可能作证明。

例如,在下半年伊始,因衰退担忧将影响需求,国际原油、工业金属等资产曾一夜重挫,其中美油一度跌入熊市,LME期铜创下2020年11月以来的最低水平。近日,美、布两油还曾相继跌破100美元/桶。

另外,债市方面,美债收益率曲线也出现了15年来最大倒挂。虽然美联储理事沃勒此前淡化了近期收益率曲线倒挂的信号,表示很有可能实现软着陆,但从历史表现看,美国国债收益率曲线对预测经济衰退起到重要作用,当美国国债收益率曲线反转超过一个月,衰退就会随之而来,这50多年来一直如此。

因此,如果经济衰退真的发生,从历史数据来看,黄金在接下来的时间很大概率将表现强势。

黄金下半年将逆转走势?

首先,在经济衰退预期逐渐增强下,不少分析师已经开始认为美元已见顶,部分分析师预计,一旦通胀降温,美联储加息路径更趋清晰,美元将在9月失去上涨动力。摩根大通本周进行了一项针对美元前景的调查,超过40%的受访投资者预计,年底时美元指数将接近当前水平,36%的受访者认为美元会低于现水平。

渣打银行近日也发布了对2022年下半年《全球市场展望》,其中,该行短期对美元基本持中立态度,未来6-12个月看淡美元,并预计美元将在下半年见顶。全球各国央行纷纷效仿美联储,收紧货币政策,旨在避免货币大幅走弱以及通胀水平进一步升高——这最终应会令美元承压。

而从过去美元指数与金价呈负相关性的角度来看,美元见顶从某种程度上也可能可以说明黄金即将触底。从历史数据来看,黄金与美元指数具有一定的负相关性。

![]()

但这并不是最重要的,因为过去也曾出现美元黄金同涨同跌的情况下。因此,要看黄金在下半年是否能强势,更多还是要看经济衰退期间能否充分发挥避险属性。

美元走强主要使因为美联储超预期加息下实际利率的上升,相反,作为非生息资产的黄金在实际利率上升时走低。

![]()

数据源自:MacroMicro

然而,如果通胀出现见顶迹象,同时衰退预期增强,美联储后期加息幅度肯定会有所放缓,甚至在衰退期间重新采取降息举措,这将使实际收益率走低,并使黄金重新走高。

世界黄金协会WGC近日在其年中展望报告中也指出,各央行即将加息或已在加息周期中,但从历史角度来看,名义利率仍将保持低位。这对黄金来说十分关键,因为黄金的中短期表现往往会受到实际利率的影响,综合体现出黄金表现背后的两个重要驱动因素:“机会成本”以及 “风险与不确定性”。

![]()

另外,东吴证券表示,从1970年以来的衰退经历来看,在衰退早期由于资金极度避险(现金为王)和美元相对强势,金价往往偏弱,但是随着美联储加大宽松、全球经济开始复苏,金价将在衰退开始后3至5个月再次上涨。

![]()

东吴证券陶川表示:“贵金属虽然二季度以来跟随基本金属跌幅扩大,但我们认为其面临的逆风正在减弱。以黄金为例,其今年的走势一直取决于通胀加剧和实际利率上行孰强孰弱,但三季度以来随着美国经济衰退风险的加大,我们认为尽管通胀压力并未明显缓解,但实际利率快速上行的阶段已经过去,并且以美国中期选举为代表的潜在的地缘政治风险仍有可能加大。从历史来看,黄金往往在美国经济衰退和地缘政治危机下表现优异,因此,我们看好金价在四季度的表现。”

![]()

并且,尽管上半年美元令黄金承压,但WGC统计数据显示,同时也支撑了以许多其他货币计价的黄金表现,如欧元、日元和英镑等。

![]()

另外,有数据显示,当股市表现不佳时,黄金多数情况下也表现良好。

![]()

如果从需求端分析,看涨黄金的说法也能得到一定的支撑。例如,在今年一季度,金价的稳定上涨更多是由需求而不是投机推动的。

![]()

而在5月,全球央行还加大了购金力度。世界黄金协会WGC的数据显示,各国央行在4月份购买19.4吨黄金之后,5月份又增加了35吨的全球黄金储备。6月份伊拉克中央银行CBI宣布购买了34吨黄金。今年以来,土耳其购买了56吨黄金,其次是埃及(购买了44吨)和伊拉克(购买了34吨)。这表明,黄金在危机时期的表现及其作为长期价值储存/对冲通胀的作用,是各国央行决定持有黄金的关键决定因素。

WGC还表示,黄金仍处于央行积极收紧政策与通胀压力上升、股市波动和地缘政治不确定性之间的拉锯战之中。数据显示,6月有28.5吨黄金从ETF中流出,5月份有53吨黄金流出。但今年迄今的净流入仍为正,为234吨。截至6月底,总持仓量为3792吨。

WGC称,打压金价的主要因素是美元走强,美元贸易加权汇率已升至近20年来的最高水平。ETF投资者不再青睐黄金。彭博追踪的黄金ETF仅在过去的两周就有大约60吨的资金流出。但目前的金价疲软被夸大了,持续的高通胀和衰退风险有利于黄金,这表明价格将会回升。

机构、大行观点

最后,让我们来看看各大机构和大行对黄金接下来走势的预期。

看涨黄金

高盛将2022年底的黄金价格目标上调至2500美元/盎司,并指出,今年以来市场上对美国经济衰退的担忧正在加剧,这或将导致金价上涨。高盛认为,包括俄乌冲突在内的其他全球风险可能对市场的风险偏好降低起到一定的作用。分析师和经济学家也开始对美国经济增长的减速敲响了警钟。这些因素都可能导致一场剧烈的金融风暴,推动金价在未来几个月内大幅上涨,同时伴随欧美股票价格的下降。

富国银行预计,今年年底金价仍可能在每盎司2000美元以上。富国银行不动产策略主管John LaForge表示:“考虑到美元在过去一个月的强势,大多数大宗商品的价格一直在下跌,这并不奇怪,尤其是黄金。”但展望未来,富国银行预计美元不会再大幅走高,目前美元已接近峰值。LaForge的年底金价目标仍在2050美元,他认为由于经济衰退,这个目标是可以实现的。他还补充说,如果没有任何进展,他将很快审议自己的年终目标。

渣打银行认为,在下半年,黄金仍然是看好的持仓以及关键投资组合多样化工具。一方面,黄金在美元走弱的环境中表现良好;另一方面,如果经济增长显著放缓,或可能出现衰退,黄金应会获益于避险资金流入。

方正中期期货贵金属分析师史家亮认为,2022年下半年,美联储货币政策转向、经济衰退担忧以及地缘政治依然是黄金走势核心影响因素。伦敦金现1675美元/盎司-2000美元/盎司区间运行可能性大;沪金在365元/克-420元/克区间运行可能性大。若美联储加速加息,对黄金形成短期利空影响,若基本符合预期调整,对黄金会形成利空出尽的影响,反而形成利多影响。

彭博情报高级大宗商品策略师Mike McGlone表示,2022年大多数大宗商品的价格将发生大逆转,可能会在下半年形成势头,原油似乎是下跌的首选。我们预计下半年的风险倾向于彭博商品指数的加速回调,黄金可能是最突出的,是少数几个可能从中受益的大宗商品之一,可能再次看到每盎司2000美元的水平。

看跌黄金

City Index高级市场分析师Matt Simpson表示:“随着金价跌势加速,逢低买入实际上是在试图抓住天上落下的刀子。除非确认美元见顶,1721美元和1700美元是黄金多头考虑平仓止损的潜在支撑位。”

凯投宏观大宗商品经济学家Kieran Tompkins表示,他预计今年年底金价将较当前水平下跌4%,年底目标价为每盎司1650美元。Tompkins表示,实际收益率上升预示着今年下半年金价将持续走低。尽管黄金价格在过去几个月里大幅下跌,但似乎仍远高于其与较长期美国通胀保值债券(TIPS)收益率的典型强反向关系所暗示的水平。随着实际收益率上升,凯投宏观预计美元走强仍将对黄金构成不利影响。