近两个月,东方海外国际(00316)可谓喜事连连。先是在5月20日被宣布将纳入恒指,近日公司又宣布今年二季度业绩创下历史新高。

智通财经APP了解到,7月6日收市后,公司发布今年第二季度营运情况。期内,公司总收益同比增加52.4%至52.85亿美元,约354.33亿元人民币。

虽然公司第二季度取得了创记录的业绩,但受航线网络严重拥堵影响,导致总载货量同比下降5.6%,运力同比减少6.1%。整体运载率同比增加0.5%,每标准箱平均收益同比增长61.5%。

智通财经APP了解到,东方海外国际自1947年开始从事海运服务,是全球最具规模的集装箱运输和物流服务供应商之一。公司2017年之后被收购进入中远海控旗下,目前中远海控通过控制Faulkner Global Holdings Limited,间接持有公司71.07%股份,是最大的股东。

值得一提的是,中远海运和东方海外国际从2018年开始签有合作协议,双方就现有业务、燃油、码头及设备采购等方面。在双品牌的协同下,公司的船队营运效率和航线开拓均有受益。2021年双品牌在新兴市场的箱量同比增幅达到9%,中欧陆海快线箱量同比增长23%,新增海铁内外贸通道29条。

从业务上来看,东方海外国际通过两大分布运营:货柜运输及物流分部和其他分部。其中,货柜运输及物流分部从事在太平洋区、大西洋区、欧亚地区、澳洲与亚洲地区,和亚洲区内等主要航线进行环球货柜运输业务。除此之外,其亦就货物有效储存及流动的管理及留控提供综合服务。货柜运输及物流业务几乎贡献了100%的营收。

货运行业景气度提升,2021年公司业绩突出

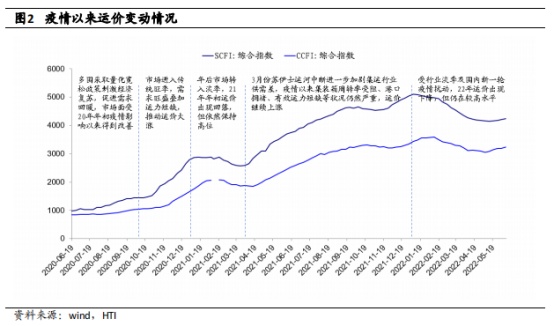

自2020年下半年以来,随着各国复工复产,导致积压多时的补库存需求涌现,与此同时,为缓解疫情给经济带来的下行压力,各国纷纷通过财政扩张手段来带动经济复苏,这有效带动了全球贸易需求的增长。

而在供给方面,由于年初疫情严重时运力几乎处于停运状态,随着后续需求集中爆发,港口拥堵、集装箱短缺、内陆运输迟滞等问题都使得供给继续紧张。进入2021年以来,供需错配的局面并未解决。再加上3月苏伊士运河货轮搁浅事故,导致供需矛盾进一步加剧,有力支撑运价高涨。根据Clarkson统计,2021年全球集装箱海运量同比增长6.5%,而全球运力增长只有4.5%。

(来源:海通国际)

在供需失衡的背景下,全球运价提高,这让2021年东方海外国际也交出了一份优异的成绩单。据年报显示,2021年公司实现经营收入168.32亿美元,同比增长105%,实现归母净利润71.28亿美元,同比大增689%。虽然2021年载货量同比仅增长2%,但每标准箱平均收益同比提升107%。

其中,由于欧美市场需求面向好,太平洋航线和亚欧航线运价上涨较多,对应航线收入增长幅度也更大。其中,太平洋东行线2021年载货量增长3%,单箱收入增长92%,亚洲/北欧西行线载货量增长9%,单箱收入增长273%,有力带动整体收入提升。

运价维持高位,上半年再创佳绩

而进入2022年以来,运价虽有回落但依然维持高位。据IMF预测,2022年全球贸易量增速为6.7%,同时,发达国家进口需求并未减弱,预计发达国家进口量增速为7.3%。此外,作为2021年热门航线的亚洲—北美航线,目前美国零售库销比仍处于历史较低阶段,但零售销量还在上涨,有利于继续推动美线货运需求。

而从供给端来看,根据Clarkson全球集装箱拥堵指数,截止5月中旬,全球在港集装箱船运力占比接近37%,仍高于新冠疫情前31%的平均水平。可见此前导致供应链不畅的境外港口的拥堵情况仍未恢复至疫情前水平。

在此背景下,今年上半年东方海外国际业绩继续维持高增。期内公司总收益为104.45亿美元,同比增幅高达61%,总载货量为363.49万标准箱,同比减少7.4%。运力同比减少6.3%,整体运载率同比减少1.1%,每标准箱平均收益同比增加74%。

今年上半年所有航线载货量延续去年第四季的下跌的走势,其中大西洋航线载货量跌幅最大,达15.3%。其次,大西洋航线同比跌13.8%;亚洲区内/澳亚航线跌3%。不过,以收入来看,太平洋航线按年升幅最高,升78.0%至39.63亿美元。随后为大西洋航线,其收入按年升70.4%至6.70亿美元。

行业高景气将持续?市场分歧加剧

不过对于下半年的行业前景,市场分歧严重。

在海通国际看来,今年下半年集运行业的高景气有望延续。从需求来看,随着6月以来,上海逐步复工复产,出货量逐渐修复,亚洲区域内集装箱市场高位震荡。但由于通胀高企,欧美央行加快了货币收紧的步伐,叠加俄乌冲突有长期化趋势。方正中期期货预计,下半年欧美经济复苏进程将会受到影响,欧美需求增速将持续放缓,美国大型供应商同样将减缓进口节奏。不过招商证券指出,中长期来看即使欧美地区因宏观经济下行压力增大进口需求回落,亚洲区内集运需求仍然有较强韧性。

而供给方面,全球港口拥堵局面短期并未得到缓解,供不应求局面持续性超预期。其中,由于基础建设较差及劳动人员紧缺,美国港口运营效率较低,同时内部陆路运输仍然不畅,导致港口拥堵情况仍然没有缓解。目前主流班轮公司准班率不到30%,港口拥堵指数居高不下。据招商证券预计,2022年集运供给增速约为3.5%。2023-2024年运力供给增速将提升至8%以上。

此外,2022年整体运力的增长程度有限。智通财经APP了解到,2021年各集装箱船新船订单的运力交付时间多集中在2023年至2024年,与此同时,上海疫情也影响了造船交付的进度,预计今年的新船下水量约在3%左右。且随着碳减排政策趋严,加速了老旧船的退出,海通国际认为中长期运力也不会爆发式增长,整体仍在可控状态。

招商证券看来,集运行业供不应求仍然无法得到根本性缓解,预计景气度持续性仍将超越预期。对此兴业证券称,随着阶段性国内疫情缓解之后,集运市场运价存在修复补涨空间。

不过航运机构克拉克森指出,2022年上半年航运业经历了自2008年6月以来最好的半年,但由于世界局势持续动荡,全球经济的现况令人担忧。其预计今年的海运贸易量为122亿吨,低于年初预测的124亿吨。

中国航运景气指数编制室主任周德全也表示,全球经济面临着较大下行风险,本轮全球航运市场的高峰期也已接近尾声,在此背景下,虽然三季度存在疫情后的复工复产,传统的海运旺季等积极因素,但是中国航运企业景气度反弹的压力较大。

值得注意的是,近期国内外多条主流航线出现回落。6月30日更新的德鲁里世界集装箱综合指数显示,当周跌幅达3%,与去年同期相比,该指数已跌16%。与此同时,代表干散货市场的波罗的海干散货指数近日也出现回调,创4月中旬以来的新低水平。此外,上海国际航运研究中心发布二季度中国航运景气报告显示,2022年第二季度,中国航运景气指数为105.74点,较上季度下滑6.5点,跌入微景气区间。

综上所述,受益于集运行业的高景气,2021年公司业绩理想。2022年上半年行业的高景气还在持续,这直接带动了公司季度业绩再创新高。不过短期内行业供需不均的问题虽无法缓解,但在外部环境持续动荡的市场背景下,航运业的“钱”景也存在一定的不确定性。

2022年,东方海外国际将交上一份怎样的答卷?让我们拭目以待。