6月一过,市场又将迎来半年“考核”,目前已有部分企业发布上半年业绩预告,化工企业理文化工(00746)日前发布业绩盈利预告。据公告显示,因化工产品售价因供需关係紧张,价格处于历史高位,上半年公司拥有人应占盈利预期较去年同期增长超过50%。

受此消息的影响,理文化工股价持续走高,三个交易日累计涨超20%。

得益于主营产品价格持续上行,盈利能力明显

智通财经APP了解到,理文化工是香港老牌化工企业,公司以生产造纸所需的化工产品烧碱、甲烷氯化物起步,延申上下游至氟化工、氯化工、高分子材料领域,主要产品包括:烧碱、甲烷氯化物、氟化物、造纸化工和高分子材料。

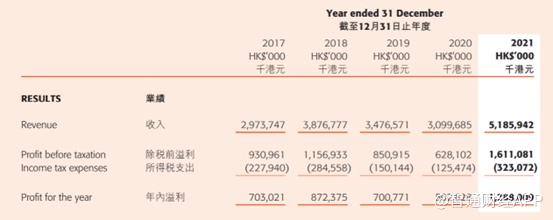

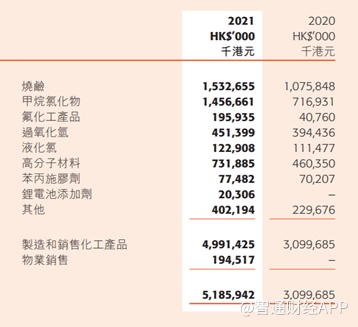

2021年公司实现营业收入51.86亿港元,同比增长61.3%。股东应占溢利12.88亿港元,同比增长156.2%。其中化工业务实现营业收入49.91亿港元,同比增长61.0%。

细分来看,烧碱和甲烷氯化物是公司主要收入来源,收入分别达到15.33亿港元和14.57亿港元,合计29.89亿港元占公司总营收的57.6%,高分子材料收入7.32亿港元,占总收入的14.1%。

去年收入大幅提高主要来自于产品价格大幅上涨,其中烧碱2021年每吨平均价格为人民币820元,较2020年提高30%,二氯甲烷和三氯甲烷每吨平均售价分别为4500元及4000元,分别上涨67%及90%。聚四氟乙烯每吨平均售价5.6万元,上涨28%。

产量方面(含自用),去年公司甲烷氯化物产量36万吨,烧碱57万吨,聚四氟乙烯1.2万吨,过氧化氢39万吨。

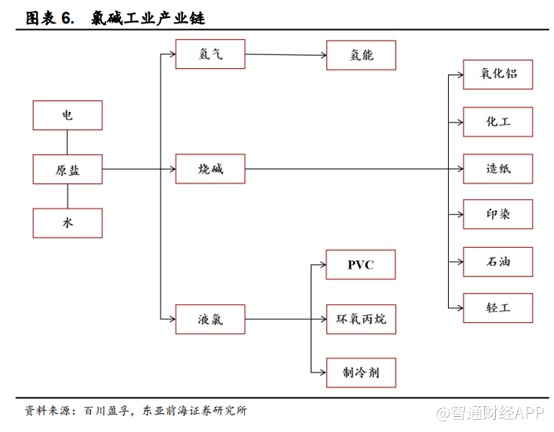

就公司主要产品烧碱而言,该产品上游原材料为原盐,根据百川盈孚数据,每生产1吨烧碱需消耗1.4-1.6吨原盐、6吨水、2200-2600度电。同时,每生产1吨烧碱将伴随产生约0.88吨的液氯。烧碱的下游应用领域较多,主要包括氧化铝、化工、造纸、印染、石油、轻工等。

我国为烧碱主要生产国,产能占比近半。根据氯碱化工年报披露,2020年全球烧碱产能为9974万吨/年,同比增长2.40%。2020年,我国烧碱总产能为4470万吨/年,占全球当年总产能的44.82%。根据中国氯碱工业协会数据,2018年我国烧碱年产能为4259万吨,占比44.27%;全球烧碱产能排名第二的地区为北美,年产能为1640万吨,占比17.05%;欧洲位列第三,年产能1156万吨,占比12.02%。其余国家或地区产能均未过千万吨。

近年来,烧碱行业整体产能释放较缓。2017年以来,液碱产能稳定上升,以2017年年产能4120.0万吨为基准,年复合增长率为2.59%。有效产能方面,2021年,液碱有效产能为4288.9万吨/年,同比增长1.45%,增长率创近5年新低。

烧碱行业属于竞争型市场,行业竞争激烈。截至2021年底,国内拥有在产产能的液碱企业共158家,企业数量较多。根据百川盈孚数据,在全部生产企业中产能超100万吨/年的企业仅4家,即新疆中泰、聊城信源集团、新疆天业和昊邦化学,产能分别为135、113、110、105万吨/年,产能占比分别为2.96%、2.48%、2.41%、2.30%,年产能高于60万吨的企业共10家。

2022年2月发改委公布了《高耗能行业重点领域节能降碳改造升级实施指南》。该文件一方面指出,截至2020年底我国烧碱行业能效优于标杆水平的产能约占15%,能效低于基准水平的产能约占25%;另一方面提出,截至2025年烧碱行业能效标杆水平以上产能比例达到40%,能效基准水平以下产能基本清零。

在“双碳”和“能耗双控”的背景下,烧碱行业面临着产业结构的改革。一方面,政策提高了烧碱行业的准入门槛,增加了淘汰机制,行业集中度有望提升。另一方面,未来低效产能淘汰,新增产能受限,行业供给趋紧。

在新增产能方面,根据百川盈孚数据,2022年13家企业计划新增液碱产能,行业共计新增产能244万吨,占2021年总产能的5.35%。2021年,7家企业宣布扩产计划,计划新增111万吨,实际新增35万吨,完成率为31.5%。假设维持此完成率,预计2022年液碱实现新增产能76.9万吨,较2021年总产能提升1.68%,低于近5年复合增长率0.91个百分点。

氧化铝为烧碱下游最大消费领域,占比接近三分之一。烧碱下游应用众多,其中氧化铝为占比最大的消费领域。2021 年烧碱下游消费结构中, 氧化铝消费占比为 29.32%,共消耗烧碱 1052.19 万吨。近年来,氧化铝消费占比较为稳定,2019-2021 年氧化铝消费占比分别为34%、30.51%、29.32%。

值得一提的是,2022 年氧化铝新增产能较多,行业快速扩张。根据目前已披露的各企业投产计划,2022 年预计新增产能1150万吨,占2021 年总产能的12.9%。行业扩张速度较快,对烧碱需求将快速提升。

由此来看,若烧碱扩产不及预期,那么烧碱的价格将继续上行,理文化工若能进一步增加烧碱的产能,公司业绩将增长更加明显。

另外,由于江西理文和江苏理文有自备电厂,保障能源供应,提高了公司的抗周期能力。年报显示,工厂对部分生产设施的余热进行回收利用。其中,江西化工电站余热对工业园区供热,在有高温反应气(如甲烷氯化物装置氯化反应气)及燃烧尾气(四氟乙烯装置高温裂解气、焚烧炉尾气、无水氟化氢装置热风炉尾气等)的地方安装余热锅炉或换热器回收蒸汽或热水,提高能源利用效率,减少外购蒸汽。

传统化工企业拟进入PVDF和六氟磷酸锂领域

除了烧碱以外,去年10月份,理文化工公司发布公告拟进入PVDF和六氟磷酸锂领域。理文化工在江西投资20亿建设高端氟聚物及锂电池新材料项目,达产后公司预计年销售收入约30亿元。拟定建设生产规模为2万吨/年PVDF装置、1万吨/年六氟磷酸锂和5万吨/年氢氟酸(含5000吨/年电子级)装置,计划分两期建成投产。

先看PVDF。PVDF下游的几个需求主要为锂电正极与隔膜、光伏背板行业景气度高,需求旺盛。在锂电池正极中,PVDF主要用作正极粘结剂(油性、NMP溶剂)。

受下游需求旺盛的因素,自去年4月的每吨10万元,PVDF价格涨至目前的每吨43万元,涨幅达330%。

虽然PVDF价格持续暴涨,但在磷酸铁锂(方形)电池中PVDF成本占比不足2%,因此不影响市场需求。按照2021年预计全球356.5GWh装机量计(考虑储能+动力+3C),中金公司测算2021年全球锂电正极用PVDF需求量约1.9万吨,至2025年全球锂电正极用PVDF需求量约10.0万吨。

除了应用在锂电正极外,PVDF在隔膜方面的需求也逐步提升。根据涂敷溶剂不同可分为水性与油性PVDF隔膜,由于具有极性强和介电常数高的优点,PVDF涂敷隔膜可以提升隔膜的亲液性,并有助于锂盐的离子化,增加电池大倍率放电性能。近年来,有厂商采用复合涂覆隔膜,采用陶瓷+PVDF复合的方式可以获得更高的稳定性、吸液量以及锂电子传导性能。在隔膜应用中,结晶度是衡量PVDF性能的关键参数之一,决定了其在电解液中的溶胀程度,与极片的粘结力以及高温下的稳定性。

因此,未来PVDF在锂电隔膜上的渗透率有望进一步提升。据中金公司测算,2025年全球锂电正极用PVDF需求量约1.1万吨,2021年至2025年CAGR约52.8%。

在光伏背板应用方面,按照材料的不同,光伏背板可分为FPF、KPK、KFB、KPC等。由于PVDF具有较好的耐候性、阻隔性等特点,作为涂覆材料可以很好的加强背板性能,提升光伏组件的使用寿命。根据TaiyangNews报告,2019年在主流背板技术中PVDF膜材料的市场份额最大,约为53%。考虑到双玻组件的应用渗透,以及光伏装机量五年25%CAGR速度增长的需求拉动,中金公司认为光伏背板用PVDF市场未来四年仍将以CAGR9.2%速度增长,至2025年光伏背板用PVDF需求约0.94万吨。

根据测算,2022全球对于锂电级PVDF的需求量约在6万吨,到2025年全球对于锂电级PVDF的需求量约在12万吨。我国锂电级PVDF产能占比较少,目前国内锂电级PVDF

有效供给量尚不足1万吨,锂电级PVDF缺口或将持续增大。

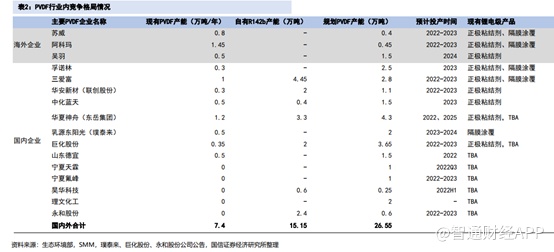

而PVDF的供应端方面,PVDF行业内早期仅外企阿科玛、苏威、吴羽掌握锂电池级PVDF的生产工艺,并且采取技术封锁,市场由上述企业所垄断。国内企业目前逐渐掌握生产工艺,产品质量随时间提高,成功打入下游市场,目前国产锂电池级PVDF在低端领域用量较大。从2021年起年国内多家PVDF企业纷纷投产,2021年国内主流企业已有产能4.65万吨,规划投产24.2万吨,三爱富和东岳化工拥有国内最多有效产能。

从新增产能的投放时间来看,2022年PVDF扩产计划逐步落实。根据百川统计,2022年第一季度最先投产的即中昊晨光的2500吨锂电级PVDF,后续德宜、东岳、巨化也将在2022年年底前陆续投产,其中锂电级PVDF占据主流。2022年PVDF市场第一季度到第三季度市场高位运行为主,第四季度新产能投产较多,市场或有一定波动。

PVDF由R142b(二氟一氯乙烷)脱去氯化氢合成VDF单体后,由单体聚合而成,除了VDF价格大幅上涨外,其上游原料价格也原料R142b及VDF同样面临价格暴涨局面。其中,R142b自去年7月的7.5-8.0万元/吨上涨至今年7月的13万元/吨,近一年来价格上涨近乎翻倍。

根据《蒙特利尔协定书》发达国家已基本停止生产R142b,我国对该制冷剂配额也不同程度的削减。据悉,生产1吨PVDF需要消耗1.62-1.67吨左右的R142b,根据我国生态环境部《2022年度含氢氯氟烃生产配额核发表》数据,2022年全国R142b生产配额、内用配额分别为1.39万吨、8574吨,其中东岳化工、三美化工生产配额占全国的20.12%、18.23%。

成本端价格上行,也加重企业挺价心态。不过后续R142b供应端扩产计划陆续投产,目前联创股份新增5000吨产能逐步产出。不过联创股份也在增加PVDF的量,因此在自用方面的量也增加,外售将有所减少,这将支撑R142b价格。由此可见PVDF至少在今年下半年之前价格均会维持高位运行。

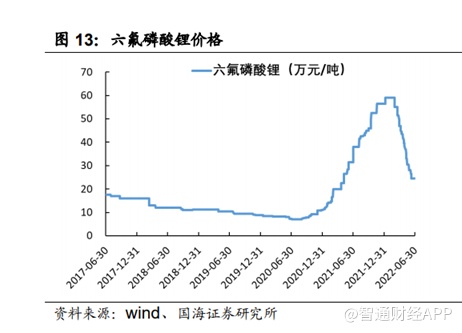

而六氟磷酸锂则面临价格持续下行的局面。智通财经APP了解到,自去年底以来,六氟磷酸锂价格持续下行。六氟磷酸锂的主要成本为碳酸锂,约占74.4%,随着碳酸锂价格的下跌,六氟磷酸锂的价格也持续下跌。截至7月8日,国内六氟磷酸锂市场价格区间在24.5-26万元/吨。

需求方面,在后补贴时代,厂商不再过分追求续航里程和能量密度,而是更加看重安全性、使用寿命、性价比等因素,由于磷酸铁锂电池单GWh耗电解液量更高,因此磷酸铁锂电池量的增加,将提升电解液的需求。数据显示,从2021年7月开始,截至2022年5月,单月磷酸铁锂动力电池装车量均超过三元电池装车量,其中2021H2,磷酸铁锂电池装车量累计达到57.6GWh,占总装车量的56.5%;2022年1-5月,磷酸铁锂电池装车量累计为49.0GWh,占总装车量的68.9%。

根据GGII,民生证券预计,如果动力电池全部为磷酸铁锂电池,则2021年全球动力电池对电解液需求量为43.63万吨,到2025年,动力电池电解液需求量可达181.61万吨,2021-2025年复合增长率为42.83%。

产能方面,随着全球扩张的进行,预计2022年电解液国内产能达到191万吨,2025年将增至407万吨,年复合增长率为28.75%;海外企业扩产较为保守,预计2022年电解液海外产能为19万吨,2025年增至26万吨,年复合增长率为10.58%。

显然电解液已经进入供给过剩的局面。

按照天赐材料招股说明书显示,300吨六氟磷酸可配比形成2200吨电解液,故二者的配比约为1:7.3,因此预计2022-2025年,全球六氟磷酸需求量分别为12.03万吨、17.41万吨、24.99万吨和33.11万吨。目前国内主流厂商积极扩产,预计2022年产能为28.99万吨,2025年产能将达54.89万吨,年复合增长率可达23.72%。

由此可见,虽然理文化工切入PVDF和六氟磷酸锂,但目前公司产能仍处于新建当中,并且PVDF产能建设至少在1-1.5年左右,因此理文化工的PVDF最快将在明年初投产,届时PVDF随着供给增加,价格可能下降。而六氟磷酸锂价格更不用说,目前已经过剩,价格随碳酸锂波动较大,虽然下游电动车景气度高,但在产能过剩的行业中,理文化工也未必能享受到行业发展的红利。