喝酒、吃药、打王者!今年的投资主调调恐怕是改不了。

以A股贵州茅台为例,开年至今,该股翻涨了46.41%,4100亿人民币(单位下同)的市值突飞至6146亿人民币,无疑是牛股中的牛股;腾讯(00700)依靠王者荣耀这款游戏连续“Dominating”,股价今年暴涨了73.01%,一度贵到让人卖房才能“进一手”;医药股整体表现虽没有前两者那般疯狂,但不知不觉中,其也稳扎稳打上升了近17个点,涨势丝毫不输恒生指数,可谓买到就是赚到。

行情截图来源:富途证券

医药股整体步入佳境,落实到个股方面也绝对“倍有面儿”。以眼科用药龙头企业——远大医药(00512)为例,智通财经APP观察到,截至当前的156个交易日,该股涨幅78.29%,均价2.09港元,成交量3.06亿股,涉及金额6.39亿港元。与2016年同区间相比,无论是股价还是活跃度都实现了翻倍增长。

行情截图来源:富途证券

股价走势风生水起,8月17日晚间,远大医药披露了自己中期业绩,营收、净利润再次实现双丰收。

业绩继续放光彩

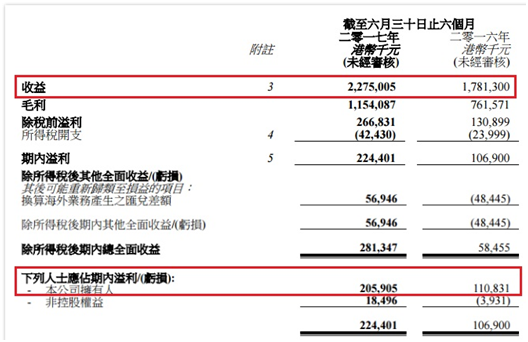

盈喜发布的13天后,远大医药终于揭开了“数据”面纱。截至2017年6月30日止6个月中期,该公司实现营收约22.75亿港元,同比增27.7%;公司拥有人应占溢利为2.06亿元,同比增85.8%;每股基本盈利为9.20港仙。

远大医药此次营收,特别是净利润大幅度增长,其实在业内早已见惯不惯。因为该公司的所有财报,几乎全是“年年有余,期期有肉”。如2016年中期,营收17.81亿港元、净利润1.10亿港元;2015年中期,营收15.16亿港元、净利润7913万港元;2014年中期,营收16.27亿港元、净利润6037万港元;2013年中期,营收13.28亿港元、净利润3428万港元……

但面对这样靓丽的财报,二级市场或许被早前的“盈喜”提前透支(8月4日-17月,该股涨幅近23个点),反而出现回调。截至8月18日收盘,该股回落2.89%,报2.69港元,量约426.4万股,额约1154万港元。

行情截图来源:富途证券

盈利点必属五官科药物

细究远大医药业绩期期正增长,智通财经APP发现,头号功臣仍为五官科药物。

财报显示,期内,该公司五官科药物及器械的收益约为6.18亿元,较去年同期增长了约117.9%。

其中,眼科方面因新加盟的西安碑林所带来的贡献以及新增了新剂型的白内停系列,收益约为2.55亿元,而2016年同期即约为人民币1.09亿元,较去年同期增长了约133.8%;呼吸及耳鼻喉科方面,受益北京九和的“切诺”以及西安碑林的“金嗓系列”,收益较去年同期的1.74亿元,增幅约为108.0%至3.62亿元。

五官科药物增长率高达117.9%,从财报不难看出,这一切都与西安碑林药业有关。究竟这个碑林药业有多强?其实,智通财经APP曾在2016年11月对该公司做出过具体分析,当时远大医药是以PE16倍之多高价将其收购,看似花了大价钱,但从利润回报率上看,符合预期,并未吃亏。

何况碑林药业的实力本身就不差。以白内障中成药市场未来,西安碑林药业2014年的规模约为2.5亿元,2010-2014年复合增长率为7%,2015年,其拳头产品复明片在该市场中占据约42.7%的市场份额,排名第一。结合远大医药本期眼科用药同比增长了133.8%的数据来看,西安碑林的确贡献不少。

而碑林药业咽喉科的“金嗓系列”原本便可以金嗓子(06896)等大佬扳手腕,在2015年时市场份额排前三,完全属于市场占有率大、后劲强的品种。虽然远大医药呼吸及耳鼻喉科的增幅比重高达108.0%,九和的“切诺”贡献占比较大,但正因有“切诺”+“金嗓系列”两个发力点,才有了现在的3.62亿元收入。

同时,因为“切诺”、“金嗓系列”都被列入最新医保目录,预计2017年全年业绩将更加靓丽。

五官科药物超额发力之余,远大医药的医药制剂及医疗器械、心脑血管药物及器械、生物技术产品及营养产品、原料药及其他产品等板块也实现了“高开高走”。

具体而言,期内,制剂及医疗器械板块的收益约为10.78亿元,而同期约6.66亿元,增幅达约58.4%;心脑血管药物及器械板块,贡献收入约3.09亿元,较去年同期增长了约20.5%,其中核心产品“欣维宁”、“诺复康”、“瑞安吉”及“利舒安”等核心产品合共带来约2.86亿元的收益,较2016年同期增加了约24.4%。

而生物技术产品及营养产品板块,为远大医药贡献约5.87亿元,较去年同期增长约15.4%。其中,除甾体激素产品下降12%外,牛磺酸产品收益较去年同期增加了约67.6%、氨基酸产品收益增加了约8.6%;原料药及其他产品板块的相关收益约为3.37亿元,较去年同期增长约11.2%。

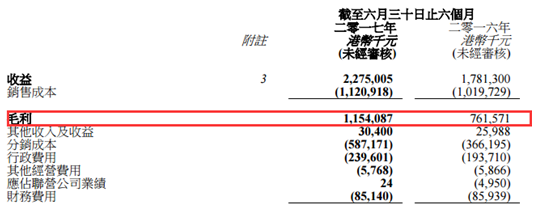

得益所有业务板块全面开花,期内,远大医药的毛利和毛利率均得到了提升。期内的平均毛利率约为50.7%,较2016年同期的42.8%提高了约7.9个百分点;毛利为11.54亿港元,同比增51.5%。

三费有增有减

营收、净利润、毛利等主要指标全在进一步向好,但远大医药的分销成本、行政费用也有些许上升。

截至2017年中期,该公司分销成本及行政费用分别约为5.87亿港元(约5亿元人民币)及2.39亿港元(约2.04亿元人民币),而去年同期即分别约为3.66亿港元及1.93亿港元。

光看财报数字的确是环比均上涨了23%左右,但放在行业尤其是“两票制”的宏观大环境来看,这并不算什么。并且,远大医药在财报中也明确解释了“分销成本的增加主要为新并购的公司正致力加强市场推广工作,同时正在积极开拓国内及海外的市场,因而导致相关费用增加。行政费用,则是正持续进行整合以改善生产效益及提升管理质量的结果。”

推广真的要花这么多钱?答案是必须的。因为在“两票制”下,所有药企均取消了“带金销售”,换成了学术推广,邀请医学界专家召开学术研讨活动、学术交流活动等相关活动。排除以前的“黑色费用”,仅中间的广告费用、住宿费、差旅费就是一笔不少的开支。和A股挂牌仅8天的海特生物(为开拓市场,仅3年时间就够花掉了12亿元,是其净利润的3.5倍)相比,增加的23%真是不值得一提。

同时,远大医药的财务费用因为积极改变了银行贷款组合及考虑到了不同的资金筹集方法,让该费用维持在了一个稳定范围。期内,该公司财务费用约为8514万港元,较2016年同期的8594万港元,减少了80万港元。

此外,该公司的虽然此前做了多起并购,但债务负担呈现减弱,甚至非流动负债整体处于降低状态。比如银行及其他借贷,2016年中期为7.13亿港元,2017年中期得到了改善,下降至3.18亿港元。

结合远大医药专科药的龙头地位、各业务板块的增长潜力以及新版医保目录带来的红利,预计该公司的相关产品在未来一段时间内仍将保持高频的增长率,最终利好公司整体业绩。依据当前2.69港元的股价,对应20倍的静态市盈率,投资者们不妨静观其变,等待花开。(田宇轩/文)