近日,多只细价股出现飙高神话。这次落在了马来西亚建筑股捷心隆(02115)的身上。

据智通财经APP数据显示,7月5日,捷心隆开市股价飙升,盘中一度涨超50%,与此同时,成交量激增,全日成交额已超3000万港元。而在暴涨前日,该股日成交额仅为7.5万港元。不过午后该股涨幅收窄,最终收报0.169港元,全天涨幅为23.36%。而7月6日,公司股价反复下行,回吐前一交易日的部分涨幅,一度跌超10%,最终收报0.158港元,全日跌6.51%。

(来源:智通财经)

虽然捷心隆登陆港交所不到两年,但这样的波动的走势已不是首次出现。智通财经APP了解到,早在2021年1月就出现过似曾相识的一幕。历史数据显示,去年1月14日公司股价开始上扬,7日内累计涨68%。随后,该股于25日大跌7%后便开始一路下挫。到了1月28日,公司股价盘中闪崩大跌,截至当日收盘,该公司股价从1.850港元跌至0.238港元,暴跌87.14%。

彼时的猜测众说纷纭,捷心隆被安上“明星老千股”的标签。后续公司发布盈警,可见公司股价暴跌的原因与公司业绩变动有关。据公告显示,在毛利率下滑及上市开支增加的双重影响下,2020年公司纯利暴跌60%。自那时开始,公司股价就一蹶不振,从此坐实“仙股”名头。

盈喜发布,“历史”重现

无独有偶,昨日公司股价的暴涨也与公司业绩变动有关。

在7月4日收市后,也就是暴涨前夜,捷心隆曾发布盈喜称,截至2022年5月31日止五个月,公司股东应占纯利约为2260万元人民币,较截至2021年6月30日止六个月的纯利高出约133.7%。预计股东应占截至2022年6月30日止六个月的纯利将较2021年同期增加约200%。

对此,公司表示,中期盈利增长主要受益于半导体行业为应对全球半导体短缺而增加投资,从而带动集团无尘室产品的需求大幅增加。

据智通财经APP了解,捷心隆于1989年创立,是中国及马来西亚的无尘室墙壁及天花板系统以及无尘室设备供应商。公司提供综合无尘室产品及服务,包括开发、生产及安装无尘室墙壁及天花板系统以及无尘室设备,如可为无尘室过滤及调节气流的风机过滤网装置、风淋室、传递箱及HEPA过滤器。

值得一提的是,公司超九成收入来自半导体行业,公司无尘室产品的终端用户包括全球最大的半导体制造商以及四名中国五大半导体制造商。

2021年,公司受益于半导体投资增加,公司在亚洲的无尘室产品需求增加,受此带动公司全年业绩已恢复至疫情前水平。年报显示,2021年公司总收益2.68亿元人民币,同比增加31.4%;经调整年内溢利3469.4万元人民币,同比增加29.9%。

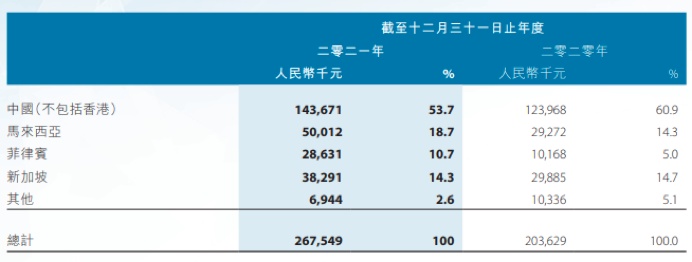

分地区来看,公司主要在中国、马来西亚、菲律宾、新加坡等地开展业务。2021年公司各主要市场的营收均实现增长。其中,中国及马来西亚为公司的最主要市场,期内分别实现1.44亿元人民币及5001.2万元人民币,同比分别增长15.9%及70.9%,占公司总营收的53.7%及18.7%。

(来源:公司年报)

行业需求向好,公司产能扩张

据弗若斯特沙利文报告,全球无尘室设施市场自2015年的351亿美元增加至2019年的502亿美元,复合年增长率为9.4%。预期2020年至2024年,市场将进一步增长至700亿美元,复合年增长率为8.6%。

无尘室工程的需求主要来自厂房的建筑活动及制造业的新生产线。因此,该等行业的全球投资活动日益增加推动无尘室的市场发展。

弗若斯特沙利文预计,中国无尘室市场规模将由2020年的176亿美元增长至2024年的248亿美元,复合年增长率为8.9%。东南亚无尘室市场自2020年至2024年,市场预期将进一步增长至29亿美元,复合年增长率为4.5%。

为了满足市场对无尘室产品日益增长的需求,公司致力于扩大在马来西亚和中国的产能。

就马来西亚市场而言,公司于2021年完成收购马来西亚雪兰莪州一幅永久业权工业用地,以用于建设公司于马来西亚的厂房,以提高公司在马来西亚的产能。预计在2023年前后,当新生产设施全面运作时,公司的无尘室墙壁及天花板系统的产能将增加约80%。

在中国市场,公司于年报中坦言其仍在积极寻找合适的场所在中国开设第二家厂房。智通财经APP了解到,早在2019年公司的中国工厂就已满产。为了满足市场不断增加的需求,公司自2021年9月起在中国租用了一间临时厂房,除了用作仓库。还用于小规模生产无尘室及天花板系统。公司表示该临时厂房为公司即时及临时储存支援,从而使公司可在其中国厂房腾出空间,以满足现有及潜在项目需求。

市场竞争激励,公司降价抢占市场

不过值得注意的是,近年来无尘室行业的竞争越发激烈,为了进一步抢占市场,公司依靠降价来获得合同。在此背景下,公司毛利率持续下滑已由2019年的39.2%下滑至2021年的35.6%。

与此同时,全球半导体行业也进入调整期。在全球通胀压力的影响下,消费电子终端需求疲弱,市场对于半岛亿的需求量极其有限。在此背景下,全球半导体市场增速明显放缓。美国半导体行业协会数据显示,全球半导体市场2022年第一季度增速明显放缓,尤其是中国市场增长最为缓慢。

消息显示,近日台积电遭苹果、英伟达、AMD三大客户削减订单,其中苹果iPhone14系列首批出货目标削减一成;AMD调减今年第四季度至明年第一季度订单;英伟达也要求延迟并缩减第一季度订单。野村证券预计,半导体周期或将于2022年上半年触顶,并面临缓慢且时间较长的订单调整。

随着半导体行业增速放缓,市场需求的减少定会抑制其对于无尘室的需求。而捷心隆作为行业参与者将会受到较大影响。

综合来看,捷心隆此次股价的暴力拉升更像是一场资金炒作行为,虽然目前公司的业绩表现有所向好,但对于处在快速成长期的捷心隆,依靠降价抢占市场的行为难言长久。此外,随着下游半导体行业景气度下滑,公司盈利增长的可持续性仍需要打上一个问号。