广深高速公路在高速公路界可谓是响当当的名号,背负着“呼吁十年只降两块钱”的传说,获赠外号“费坚强”!这不,这棵“摇钱树”的拥有者——合和公路基建(00737),就在近期交出了净利大涨的全年业绩,然而市场用来迎接它成绩单的方式却是巨量下跌。

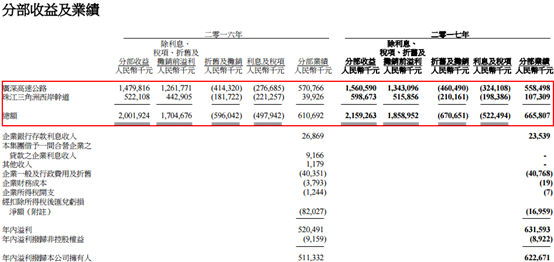

2017年8月16日,合和公路基建发布截至2017财年全年业绩称,公司路费收入净额增长8%至21.59亿元人民币(单位下同);除利息、税项、折旧及摊销前溢利同比增加9%至18.59亿元;公司拥有人应占溢利同比增加22%至6.23亿元。

公司表示广深高速公路及珠江三角洲西岸干道路费收入持续稳健增长,叠加净汇兑亏损收窄,是净利大涨的主要原因,并且,公司将以每股11.6分的比例派末期股息。

但是迎接合和靓丽业绩的,却是8月17日近1326万股成交量,超6200万港元的放量下跌,成交量足足放大至前一交易日的6倍左右。看这架势,想必应该是公司年报中有争议不小的信息,来一起看看吧。

行情截图来源:富途证券

吃出一片天的黄金路,还能依赖多久?

广深高速作为公司最重要的“摇钱树”业务,未来的分润比例将显著下降。合和公路基建仅有广深高速和珠江三角洲西岸干道两条公路业务,其中广深高速利润占比高达84%,可以说是公司的顶梁柱业务。

智通财经APP翻阅年报发现,就是这么一条几乎一肩担起公司业绩,支撑公司股价这么多年来稳健上涨的黄金路,其分润比例从2017年7月1日起由48%下调3个百分点至45%,因此会对未来的业绩有着重大的影响。

支柱性业务的业绩贡献未来会明显下滑,这样就能理解为什么市场会有如此的反应了。不过,虽然投资者对此事好感度不高,但是应该会有不少的广东市民会“拍手称快”了,因为广深高速有着饱受诟病的一段历史。

广深高速被称为“中国最赚钱的高速公路”,但因收费高和经常性拥堵深受广东人民诟病。广深高速于1997年通车,途径广州和深圳两个千万人口的城市,以及被称为“世界工厂”的东莞,车流量极大,交通堵塞经常发生。还曾因原来的服务区被拆除,百余公里的高速公路没有服务区而惹官司。

除此之外,费用高是它最大的特色,一类车按照国家标准0.45/公里计算的四十多元全程,广深高速上要花费70元。而这个70元,还是多方呼吁长达十年才从72元减下来的,因此广深高速也得了个“费坚强”的称号。

据了解,广深高速已经收回成本,加之多方呼吁收回的声音并未停止,可以说此次分润比例下调算是可以预见的事,就是不知这一条理论上还剩10年专营权的黄金路,还能为公司业绩贡献多久。

其实,除了广深高速分润比例下调外,公司年报还是有些业绩增长持续性的问题暴露了出来,来继续往下看吧。

支柱业务贡献萎缩,二把手业务持续性又成问题

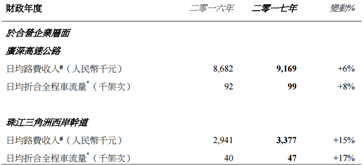

净利润虽然大增,但并不具备持续性。智通财经APP翻阅公司年报数据时发现,公司广深高速在未下调分润比例时,其贡献的利润已经由2016年的5.71亿元下滑至5.58亿元,这还是建立在日均路费和车流量双增的情况下,而吞噬利润增长的主因就是利息和折旧等费用的大幅提升。

在支柱业务利润下滑的时候,是公司二号台柱子——珠江三角洲西岸干道站了出来,其2017财年贡献利润1.07亿元,同比增长近169%,再叠加汇兑亏损减少近6500万元,这才支撑起公司今年22%的股东应占利润增加。

但是这一切都不具备持续性,汇兑亏损收窄贡献的业绩增长明显是一次性的,而珠江三角洲西岸干道的日均路费和车流量暴增的原因,应该与105国道及周边道路自2016年8月开始的维修和改造升级工程有着不小的关系,而这些工程预计在2019年年底将完工,到时又将影响到公司这部分业务的业绩。

如此看的话,公司业绩增长的持续性,将是比较大的问题。

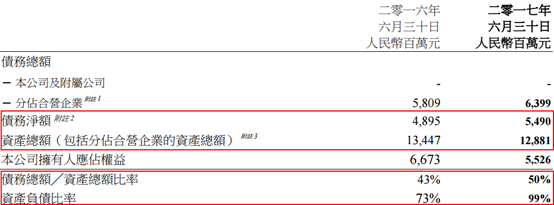

另外,公司资产总额下降,债务净额上升,导致资产负债比率由73%大幅上升至99%,债务总额/资产总额比率也由43%上升至50%,这也算是个不好的消息了。

结语

截至2017年8月17日收盘,公司股价为4.67港元/股,对应市盈率为20倍左右,市净率也有2.26倍。

仅估值来看,已属于行业内较高的水平了,再叠加公司业绩增长持续性的问题,综合考虑来看,8月17日的放量下跌就可理解了。

在限超治理利好公路运输的背景下,并有粤港澳大湾区强利好概念加持,合和公路基建仍是有机会维持十多年的慢牛走势,当然关键还得看公司未来是否有更多的优质公路资产获得了。(文/江松华)