智通财经APP获悉,今日,HTJ电池板块表现亮眼,TCL中环(002129.SZ)触及涨停,港股金阳新能源(01121)收涨9%。值得注意的是,同为HTJ电池板块的金刚玻璃(300093.SZ)四天完成了77.07%的上涨神话。

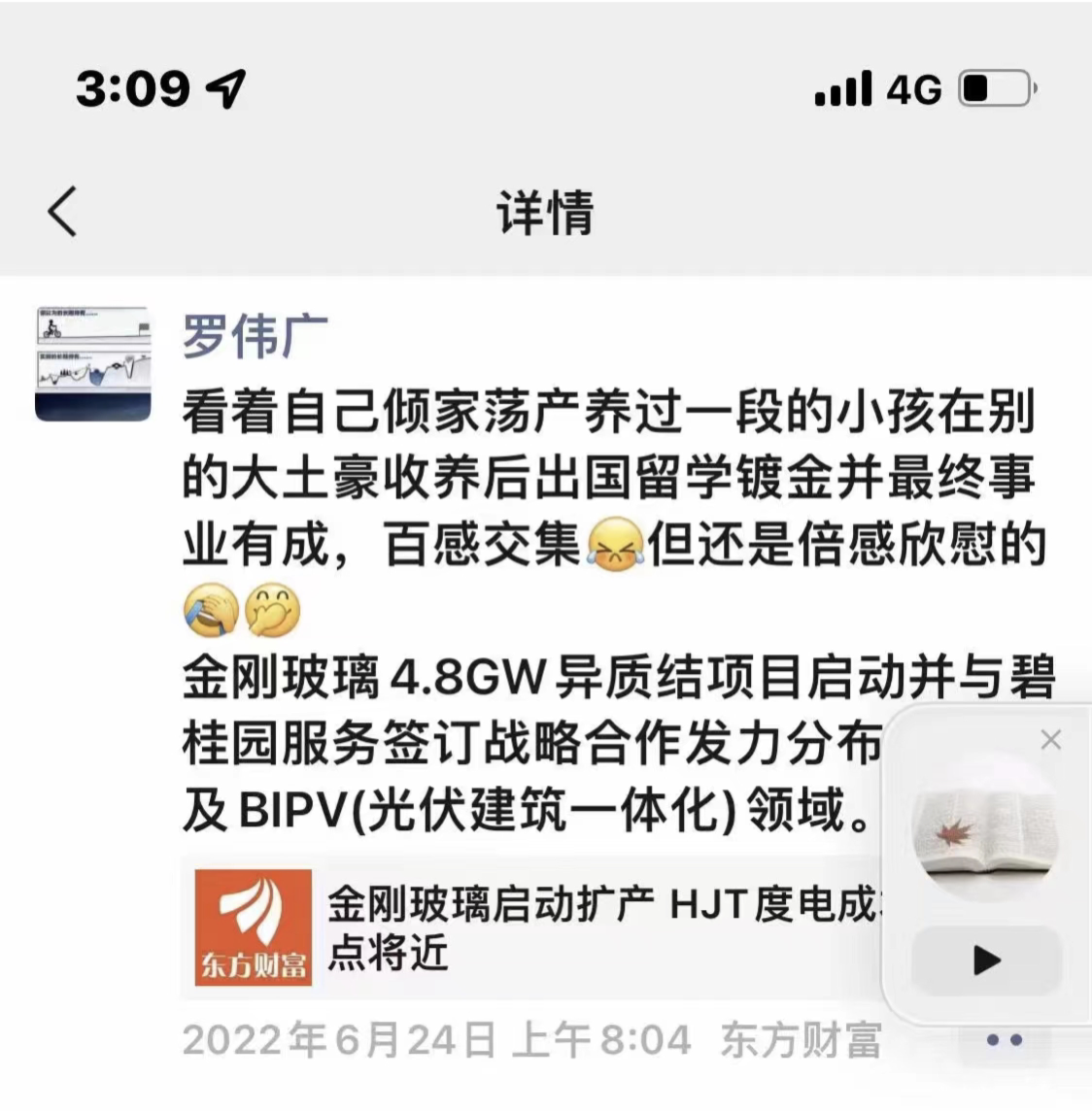

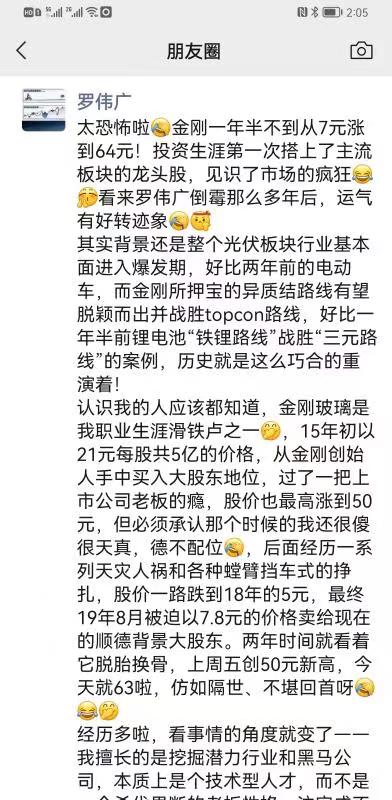

金刚玻璃股价从2021年2月9日的6.96元开始,截至今日收盘涨到了64.2元。如此走势,令曾经的私募冠军、金刚玻璃的“前老板”罗伟广在朋友圈叹息道:“看着自己倾家荡产养过一段的小孩在别的大土豪收养后出国留学镀金并最终事业有成,百感交集。”

据悉,罗伟广曾以21元高价买成大股东之后遭遇了变故,最终以7.8元的价格被拍卖。

罗伟广坦言,虽说过了一把上市公司老板的瘾,但他承认当时还“很傻很天真,德不配位”,并总结自己擅长的是挖掘潜力行业和黑马公司,本质上是个技术型人才,而不是一个杀伐果断的老板性格。

2021年,金刚玻璃切入光伏电池领域。就在这一年,金刚玻璃借着“异质结新秀”的光环股价持续攀升。于是,公司拟再投资42亿元加码异质结电池赛道。

6月16日晚间,金刚玻璃发布公告称,拟与控股股东共同投资,设立公司控股51%的子公司金刚羿德为实施主体,投建4.8GW高效异质结电池片及组件项目,项目后续研发、调试、生产基地均落地在甘肃酒泉。项目预估总投资额41.91亿元。项目建成稳定投产后,预计年均营业收入(含税)63.77亿元,年均利润总额7.67亿元。

公告披露次日,金刚玻璃收盘大涨7.78%。

东吴证券表示,看好HJT产业化加速带来的设备板块确定性机会,认为2022年是HJT降本增效加速推进的一年,预计2022年底HJT电池片的单W生产成本与PERC打平,2023年开始全行业扩产爆发,主流大厂将开始规模扩产。

中信证券认为从光伏链各环节盈利情况看,产业链价格整体上涨拉动盈利状况持续好转,硅料和硅片价格盈利保持相对高位,大尺寸电池片相对紧缺推升价格上涨,盈利能力得到改善。叠加N型电池技术产业化提速、BIPV等应用场景的拓展,对下游需求和盈利状况带来持续改善。

浙商证券认为硅料产能释放+技术加速降本有望支撑需求快速释放,看好210+N型新技术及存在供应瓶颈的细分环节。此外浙商证券预计2025年HJT设备市场空间超400亿元、5年CAGR为80%,在净利率20%、25倍PE假定下,HJT设备行业市值2000亿元,预计龙头市占率超50%、达千亿市值。