智通财经APP获悉,兴业海外近日发表了中信国际电讯(01883)研报,该机构称,依托“一带一路”及“粤港澳大湾区”等国家战略,公司正积极推出新的服务产品。当前公司股价对应2017年业绩约为9倍PE,建议投资者关注。

投资要点

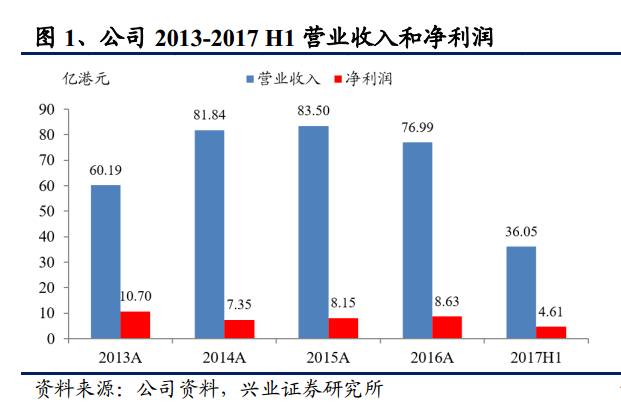

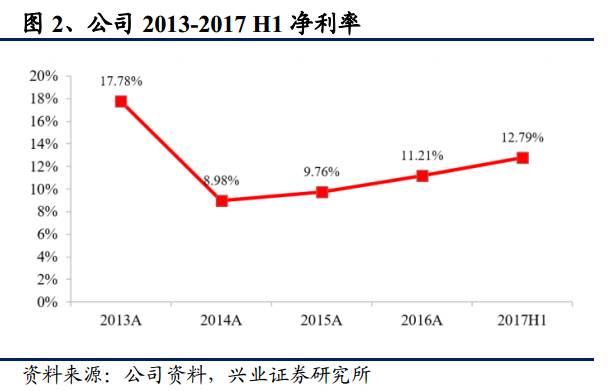

设备及移动电话销售拖累营收同比下降。中信国际电讯中期业绩:2017年上半年营业额较去年同期下跌6.1%至35.9亿港元;净利润同比增长12.79%至4.61亿亿港元,净利率同比增长12.79%,每股收益0.13港元,中期股息每股3.00港仙,同比增长5.3%。设备及移动电话手机销售下降及国际电讯业务及固网业务收入减少,导致营业额同比下降,但同时由于提升企业运营效率,公司销售及服务成本减幅大于收入跌幅,故净利润反而有小幅增长。

DataMall(自由行)成功拓展新区域。今年上半年,公司加快DataMall自由行业务的发展上取得成功。商家覆盖已扩展至新开通新加坡、泰国、韩国等热门出访方向,业务持续快速增长,于今年上半年已成功带来收入达2,630万港元的理想成绩,为2016全年的1.6倍。

A2P(应用程式对个人)短信或成为公司增长动力。今年上半年,公司成功加快A2P企业短信业务的发展,短信收入比2016年同期增加26.4%,已经成功扭转短信业务下降的趋势,成为公司增长动力之一。

“一带一路”及“粤港澳大湾区”等国家战略带来新的发展机遇。公司主要做跨境通讯业务,此等国家战略可为公司带来新的发展机遇。公司通过中国大陆市场为基础,以港澳为基地和桥梁,加快向国际市场拓展和覆盖。

观点:中信国际电讯是亚洲领先的国际电信运营商及综合信息服务商,主攻中港电信市场,并透过向全球电信运营商提供互用互连的服务。依托“一带一路”及“粤港澳大湾区”等国家战略,公司正积极推出新的服务产品。当前公司股价对应2017年业绩约为9倍PE,建议投资者关注。

风险提示:新业务推广不及预期。

报告正文

设备及移动电话销售拖累营收同比下降。中信国际电讯(1883.HK)8月11日发布中期业绩简报:2017年上半年营业额较去年同期下跌6.1%至35.9港元;净利润同比增长12.79%至4.61亿港元,净利率同比增长12.79%,每股收益0.13港元,中期股息每股3.00港仙,同比增长5.3%。设备及移动电话手机销售下降及国际电讯业务及固网业务收入减少,导致营业额同比下降,但同时由于提升企业运营效率,公司销售及服务成本减幅大于收入跌幅,故净利润反而有小幅增长。

亚洲领先的国际电信运营商及综合信息服务供货商。中信电讯是亚洲知名的电信运营商,拥有并营运电信枢纽,主攻中港电信市场,并透过向全球电信运营商提供互用互连的服务。中信电讯的主要业务包括话音业务、短信业务、移动增值业务及数据业务。同时,公司透过其全资附属公司中信国际电讯CPC在亚太区所设的多个办事处提供一系列信息及通讯科技解决方案。此外,公司持有澳门电讯有限公司(简称“澳门电讯”)99%权益。澳门电讯是澳门唯一提供全面电信服务的供应商。

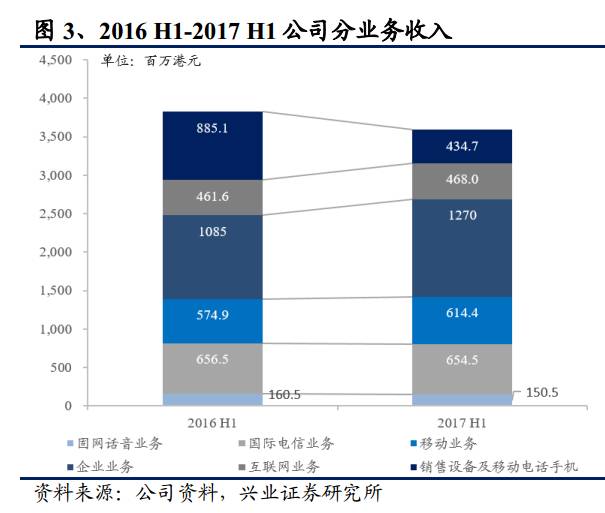

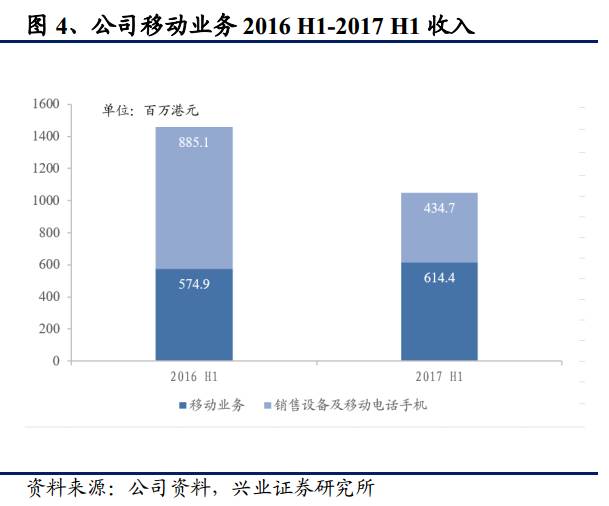

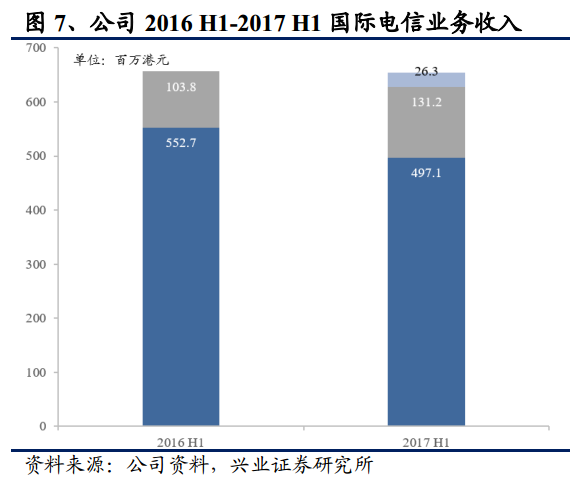

移动电话手机销售下跌,推出新产品服务应对。2017上半年公司总营业额同比下跌6.1%,其中移动业务收入下跌28.1%至10.5亿港元。但公司运营商漫游信令服务强劲增长;并且在澳门4G市场占有率超过已达51.1%。此外,公司积极推出新的移动通讯产品。今年六月,澳门电讯推出“大中华数据共用计划”,在中港澳的基础上,将服务范围伸延至台湾地区,完成两岸四地全面覆盖,助力粤港澳大湾区发展。另外,在实现流动网络技术上,澳门电讯也有新的突破,并于2017年4月与香港运营商合作推出澳门首个VoLTE IDD服务提升一卡多号服务质素、创新漫游免费接听新产品,并获一大运营商支持。

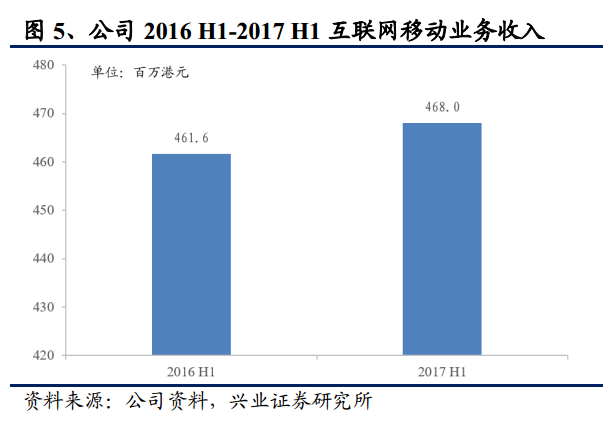

光纤宽带带动互联网业务,并购项目产生贡献。公司互联网业务(包括数据中心)收入较2016年同期上升1.4%至4.68亿港元,主要由于光纤宽频服务及数据中心带动收入增长。由于澳门电讯正加快提升现有住宅和商业宽频用户光纤化比例,至今年6月底止,新发展光纤宽带用户较去年底增长16%,未来将继续提升光纤用户及转换比例,为客户提供更高速和优质的服务。此外,公司完成收购的 Acclivis Technologies and Solutions Pte. Ltd (Acclivis)及CITIC Telecom CPC Netherlands B.V.(前称Linx Telecommunications B.V.;CPC 欧洲)已有贡献,有利公司抓住国家“一带一路”战略发展带来的商机。我们认为企业服务未来作为公司的核心业务之一,未来可助公司持续增长。

DataMall(自由行)成功拓展新区域,A2P 短信或成为公司增长动力。今年上半年,公司加快DataMall自由行业务的发展上取得成功。DataMall于2015年10月27日开始于线上试用,商家覆盖已由去年年底开通的港、澳、台,进一步扩展至新开通新加坡、泰国、韩国等热门出访方向,业务持续快速增长,于今年上半年已成功变现带来收入达2,630万港元,为2016全年的1.6倍。另一方面,公司成功加快A2P企业短信业务(应用程式对个人)的发展,短信收入比2016年同期增加26.4%,已经成功扭转短信业务下降的趋势,成为公司增长动力之一。此外,在电讯互联网化的业务中,短信业务平台CloudSMS已上线,并已开发能将电话服务与互联网用户介面和体验完美结合YouCLink企业互联网电话系统。我们认为,传统的语音、短信等电讯业务持续下降在互联网时代是不可避免的,公司就必须开发新商业模式进行业务转型。

“一带一路”及“粤港澳大湾区”等国家战略带来新的发展机遇。因为公司是从事跨境电讯业务,从而拥有不同国家的人员流动的数据,据此可进行互联网大数据、云计算、人工智能、物联网、5G等技术的广泛应用,这将为公司业务转型提供契机。公司透过完成收购Acclivis 和 CPC欧洲,为公司发展东南亚、欧亚市场的ICT服务带来新优势,依托“一带一路”及“粤港澳大湾区”等国家战略,在产品组合、服务水准及地域覆盖上扩大优势,可为客户提供一站式、跨区域、端到端综合企业ICT服务。

我们的观点:中信国际电讯是亚洲领先的国际电信运营商及综合信息服务商,主攻中港电信市场,并透过向全球电信运营商提供互用互连的服务。依托“一带一路”及“粤港澳大湾区”等国家战略,公司正积极推出新的服务产品。当前公司股价对应2017年业绩约为9倍PE,建议投资者关注。

风险提示:新业务推广不及预期。

(编辑:何钰程)