前几天,南南资源(01229)、弘海高新资源(00065)等煤炭股遭到资金爆炒,动不动就翻个倍的涨势可谓亮瞎众人眼。

没曾想到,6月27日,这股强势的上涨之风又刮到郑煤机身上了。

早盘,郑煤机H股(00564)显著拉升达到19%,随后愈涨愈高,一度涨逾25%,而郑煤机A股则直接强势封板。截止收盘,其H股大涨为28.36%,报于10.5港元,成交额达到2.04亿港元;其A股封死在涨停板上,报于13.97元,成交额为2.63亿元。

(郑煤机H股行情走势)

有意思的是,不同于南南资源、弘海高新资源被资金爆炒的原因,郑煤机的上涨原因则与该公司的汽车零部件业务有一定的关系。

据智通财经APP了解,郑煤机的主营业务为煤炭综合采掘机械装备及其零部件、汽车零部件的生产、销售与服务。主要产品包括液压支架及其他煤机设备产品及物料、汽车零部件产品等产品。

日前,该公司在交易所互动平台表示,公司旗下的两大品牌亚新科和索恩格(SEG)在新能源汽车业务上均取到了一些进展:亚新科集团努力开拓新能源汽车降噪减振、密封产品业务市场,已实现新能源相关收入;SEG集团则已明确新能源发展战略,全面向新能源驱动电机领域转型,目前纯电高压驱动电机样机已试制成功。

此外,据年报显示,郑煤机的汽车零部件业务已成功进入小鹏、蔚来、东风、长安新能源、比亚迪、金康等新能源客户的供应链体系,部分产品已实现批量供货。2021年新能源业务直接或间接形成的销售收入超过了7700万元,预计2022年度新能源业务收入继续高速增长。

鉴于此,郑煤机的股价便乘着近期以来新能源汽车板块不断走高的“东风”,强势拉升了。

盈利占主导地位的煤机业务,仍能扛起30%片天

从收入结构来看,郑煤机主要走的是“双主业融合发展”路线,业务分为两个板块:一是煤机板块,涵盖液压支架、刮板输送机及其零部件等;二是汽车零部件业务,通过并购公司亚新科和索恩格(SEG)开展汽车零部件业务。

自2016年、2017年先后并购亚新科和索恩格开展汽车零部件业务后,短短几年时间,汽零业务便成为公司主要的营收来源,至2021年,汽零业务、煤机业务的营收占比分别为60%、30%。不过,从盈利表现看,煤机业务盈利则又占绝对主导地位,是该公司贡献利润的主要“功臣”,特别是 2019、2020 年,汽零业务发生亏损的时候。

令人好奇的是,郑煤机营收占比缩小的煤机业务为什么盈利还能够占据主导地位呢?

智通财经APP了解到,按工作方式,煤炭机械可以分为露天矿设备、井工矿设备、安全设备、电气设备。其中露天矿开采难度相对较低,因此设备通用性较高。露天矿开采设备主要包括重型汽车、自卸车、铲运机、挖掘机等。井工矿由于开采难度较大,对设备的要求也较高。

结合行业驱动力的角度来看,煤机装备市场需求的增长主要包括三个方面,即新增煤炭产能的需求、煤矿机械化率提升的需求、原有煤机的更新换代需求。

就拿机械化需求来说,由于当前我国采掘机械化率处于较高水平,因此机械化需求增长这一块呈现较为稳健增长的态势。据民生证券测算,对 2022-2025 年原煤 产量、产能,以及每亿吨产量对应的综采设备投资,测算出 2022-2025 年每年由机械化率提升带来综采设备需求分别为 20.6 亿、20.7 亿、20.9 亿、21 亿,合计约 83 亿元市场空间。

而再看更新需求,这一块的需求为煤机需要增长的主要来源。据煤宝电子商务数据,不同产品煤机使用寿命各有不同,其中“三机”寿命较短,在 3-5 年,“一架”寿命较长,在 5-8 年之间。基于此,民生证券测算出 2021- 2025 年综采设备更新替换需求,分别为 654 亿、577 亿、527 亿、532 亿、576 亿。

总体上来看,2017 年以前煤炭开采和洗选行业固定资产投资的下降导致了近年煤机更新替换需求的下滑,不过,随着 2017 年之后固定资产投资的上升,预计到 2023-2024 年煤机更新换需求将开始逐渐回升。

需要指出的是,行业需求的稳定增长,自然也给郑煤机业务的煤机业务提供稳定的支撑。

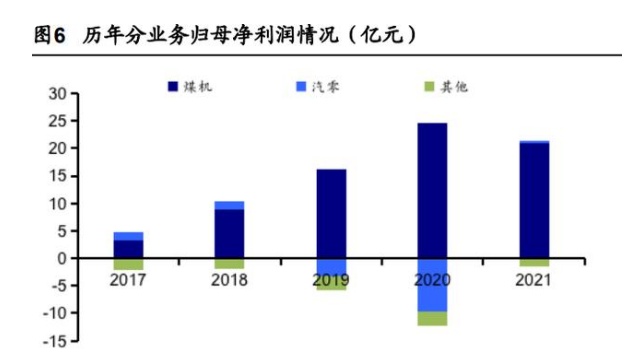

2021年,该公司实现营业收入292.94亿元,同比增长10.46%;实现归属于上市公司股东的净利润19.48亿元,同比增长57.19%。分业务来看,该公司煤机、汽零营收分别为 91.4亿元、160.6亿元,同比增长4.7%、7.9%,占总营收比重为 31%、55%。期内,煤机、汽零业务归母净利分别为 20.9亿元、0.1 亿元,同比下滑15.3%、扭亏为盈。

(图片来源:海通证券)

与此同时,受大宗涨价影响,2021年公司煤机板块毛利率虽然下降了7.53个百分点,但依然维持了高毛利率水平,为29.39%。而该公司的高毛利率与该公司智能化业务快速发展密切相关,智能化属于高盈利性业务,在公司煤机板块中占比快速提升。

据公司年报,2021年,郑州煤机液压电控有限公司实现营收19.53 亿元,同比增长30%,净利润5.5亿元,同比增长47%,净利润率持续提升,达28.2%。盈利能力方面,2021年公司煤机业务板块净利润率为16.3%, 相比之下,其中智能化业务净利润率达28.2%,远高于传统煤机业务。此外,公司智能化业务的营收、净利润在煤机板块中的占比均在不断提升,2021年二者占比分别达16.1%、25.7%。

所以,综合行业需求和基本面来看,郑煤机的煤机业务这一块业务的盈利能力还是不错的,且具有一定提升基础,后续在煤机需求稳步回升的背景下,或有望凭借智能化业务占比不断提升,促使盈利规模进一步扩大。

汽零板块持续好转,新能源转型打开新增量空间

再来看促使郑煤机此次股价强势拉升的另一大主营业务——汽车零部件业务近几年的业绩表现,是否果真如其所言能够成为其股价强势上涨的基础。

据智通财经APP了解,郑煤机于于 2016、2017 年相继收购亚新科和索恩格(SEG),正式步入汽车零部件市场。

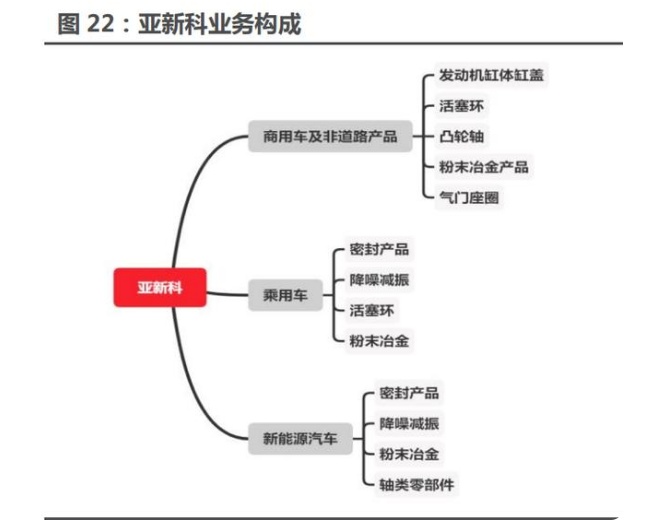

其中,亚新科集团的业务主要可分为三类:一是发动机零部件产品,包括缸体缸盖、活塞环和凸轮轴;二是汽车减震降噪产品;三是汽车电机产品(起动机和发电机)。目前公司拥有5 家独立的研发中心,专注于细分领域的技术研发,在汽车零部件市场具有一定的技术及客户优势。

(图片来源:民生证券)

而索恩格的主营业务是开发、制造、销售适用于乘用车和商用车的起动机、发电机,起停电机以及 48V BRM 能量回收系统,是全球领先的乘用车和商用车起动机、发电机的 一级供应商,与戴姆勒、宝马、大众等世界知名整车厂保持长期的合作关系。

从这两大品牌的财务数据来看,除2019年受行业环境影响——受全球主要汽车核心市场销量下滑及中美贸易摩擦等影响,汽车零部件板块面临行业寒冬,业绩表现不佳之外,近两年来,该公司的汽车零部件业务的营收占比已逐渐超出煤机业务,扛起了半边天。

2021年,亚新科实现收入入 41.5 亿元,同比增长9%;实现净利润 3.7 亿元, 同比增长1.5%。索恩格实现营业收入 120.6 亿元,同比增长8%;净利润为-2.2 亿元,其中包括重组费用-2.1 亿元。

与此同时,新能源汽车大势所趋之外,这两大品牌积极探索向新能源领域转型升级机会。其中,亚新科推进新业务开发,开拓新能源汽车降噪减振、密封产品业务市场,成功进入 小鹏、蔚来、长安新能源等新能源客户的供应链体系。而索恩格则布局新能源驱动电机研发,顺应整车行业电气化的发展方向,加快布局新能源汽车核心零部件产业链。

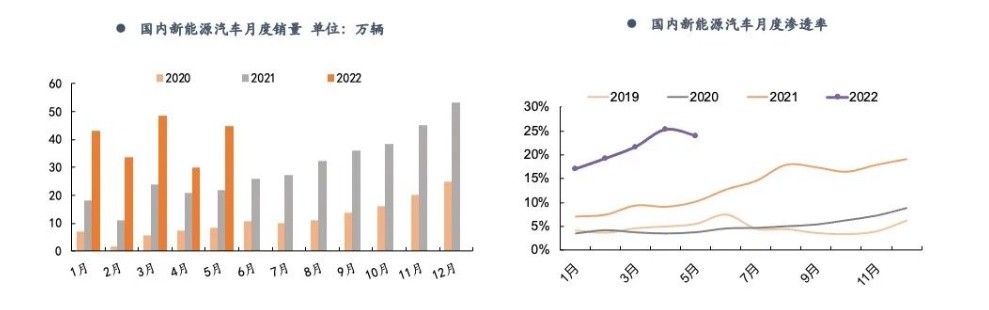

众所周知,目前的新能源汽车行业国内景气度最高的行业——2021年国内新能源汽车市场延续了20年下半年以来的高景气状态,全年新能源汽车销量达到350万辆,同比增长近160%,渗透率超过13%。22年高景气延续,1-5月销量200万辆,同比翻倍。后续随着疫情的减弱和刺激消费政策的出头,新能源汽车行业有望继续维持高景气之势。此背景下,身处于汽车零部件行业的郑煤机,自然也有望受益行业的高景气业绩和股价迎来一个新的高度。

(图片来源:平安证券)

综上种种来看,郑煤机这两大主营业务线都不乏增长点,虽然煤机业务并不是此次股价上涨的催化因素,但该公司后续带来的增长空间也是显而易见的。而汽车零部件这一块,正好受益于近期新能源汽车上涨的东风,便凭借着一利好消息强势拉升了。因此,于郑煤机而言,该公司此次股价上涨也并非是毫无理由的资金操作,而是具有一定实绩支撑的。