6月27日,One River Asset Management首席投资官Eric

Peters撰文就美联储将如何实行量化紧缩(QT),以及QT对市场将造成哪些影响发表了自己的观点。

智通财经APP获悉,美联储理事沃勒曾直言,美联储正"全力"重建物价稳定,而经验表明,市场需要时间来适应从宽松到收紧的转变。在回答问题时,沃勒更是直言不讳地说:“我不在乎是什么导致了通货膨胀,如今通胀已经太高了,而我的工作就是让它下降。更高的利率以及我们提高利率的方式,将对所有行业的需求造成下行压力。”

此外,美联储主席鲍威尔也称:“软着陆是我们的目标。这将是非常具有挑战性的。考虑到战争、大宗商品价格以及供应链的进一步问题,过去几个月发生的事件大大增加了这一问题的挑战性。”

相比之下,纽约联邦储备银行的经济学家则给出了更精确的说法,他们认为,从2022年第四季度开始,“硬着陆的可能性约为80%”。

从上述美联储官员鹰派发言可见,美联储加息的决心十分坚定。而从历史的角度看,如图1所示,美联储的加息周期基本上都是在“去杠杆”后结束的。据了解,“去杠杆”通俗理解就是减少债务,而美联储实行QT政策就是去杠杆的方式之一。

图1

那么美联储将如何实行QT政策呢?

首先,Peters表示,美联储遇到的第一个问题是流动性未知,因为没有简单的数学公式,没有一般均衡模型,也没有线性近似能告诉你多少QT是太多的QT。但在一个不精确的世界里,每个人都想要一个数字。因此,政策制定者很难说,“我们不知道”,尤其是当这是真的。

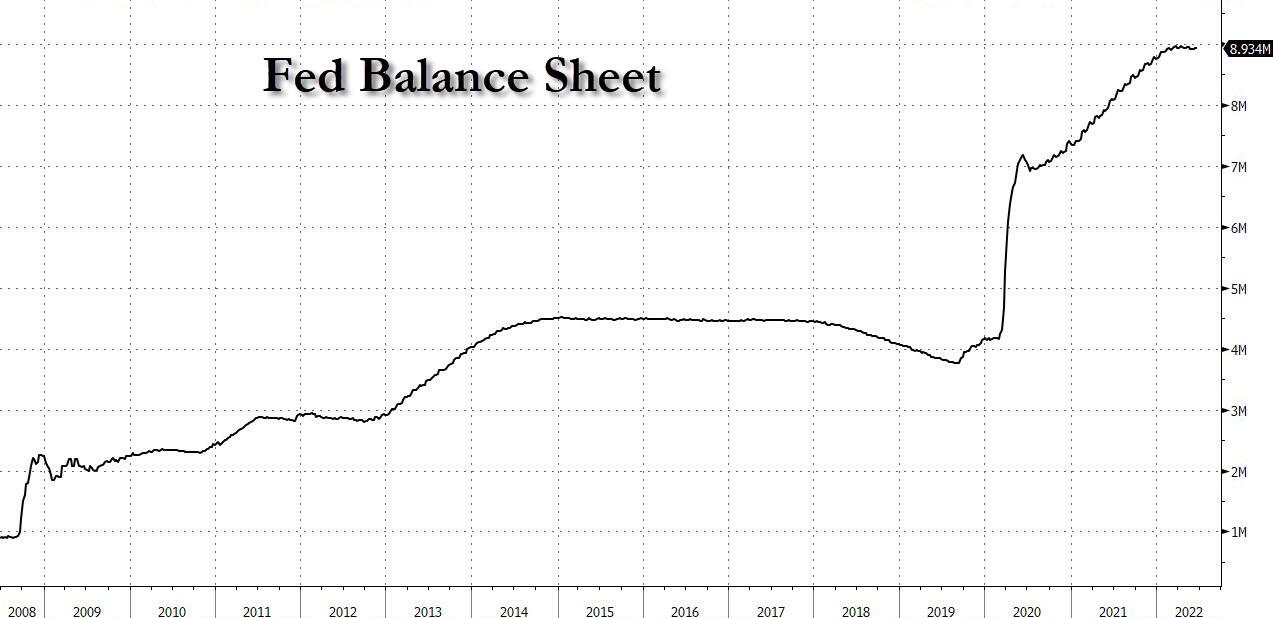

据悉,截至6月22日的一周,美联储的存款余额(以前被称为“超额准备金”)为3.115万亿美元。鲍威尔引导市场,美联储资产负债表的终点将再次收缩2.5万亿美元至3万亿美元。

图2

此外,Peters还称,在这个周期内,美联储还需要新的工具,即为了确保利率不会跌破美联储的下限,美联储需要一个更广泛的机制来吸收过剩的流动性。这个机制就是私营部门获得逆回购的渠道。

还记得2018年的QT时期吗?当年在9月份流动性状况开始恶化之前,超额准备金为1.9万亿美元,私人部门的逆回购基本上为零,而如今则是2.5万亿美元,美联储的负债在某种程度上充当了私人货币基金的无风险资产。

美联储显然认为逆回购将会下降,但如果每个人都希望获得流动性,那么利率可能会被推高。随着逆回购的增加,超额准备金会下降。因此,如今QT面临更多的流动性风险。

美联储实行QT政策,市场将作何反应?

Peters表示,虽然在不同时代下,市场面临的风险不同,但QT的策略却是相同的,即从小处开始,逐渐增加,然后让它运行。此外,随着流动性的撤出,市场经济发展步伐放慢是一个更自然的途径。就像当你接近停车标志时,你通常也会放慢速度。

此外,当流动性和利率过于收紧时,薄弱的环节会被打破。数字资产在这一周期就扮演着新兴市场的角色,因为它大到足以引起注意,但又不足以让政策停止。资产紧缩、美元信贷紧缩和期限转换风险导致了对11家数字资产平台机构的资本管制。

Peters还称,美元快速升值、新兴市场货币和债务危机、以及银行业压力等危机过后都有应对措施,这些应对措施就像疫苗一样,可以抵御未来的“冲击”。货币贬值迫使新兴市场央行在美联储、欧洲央行和日本央行之前采取更正统的立场。

随着杠杆融资被推向资本市场,银行没有空间犯错。但市场并没有脱离流动性,相反,每次危机都增加了市场对美联储流动性的依赖。Peters表示,传统市场的流动性转型无处不在,ETF的打折更说明了这一点。流动性不足意味着,ETF将扫清封闭式基金的后路——寻找买家愿意承担流动性风险的价格。据了解,抵押贷款ETF今年以来下跌了9.7%,与资产净值相当。

最后,Peters表示,最大的不匹配存在于私募市场。在疫情之前,许多人已经对公开市场的估值感到担忧,并在探索私募资本市场,希望解决其传统的60/40投资组合的较低回报率预测。因此,“j曲线”型投资者就诞生了,这是一种私人投资模式,以吸引资本,然后提供快速回报。但与此同时,这也造就了无数的泡沫。