在医渡科技之后,又一家医疗领域的人工智能和大数据技术服务商即将亮相港股资本市场。

智通财经APP获悉,据港交所6月22日披露,中康控股有限公司Sinohealth Holdings Limited(简称“中康控股”)通过港交所上市聆讯,法国巴黎银行为独家保荐人。

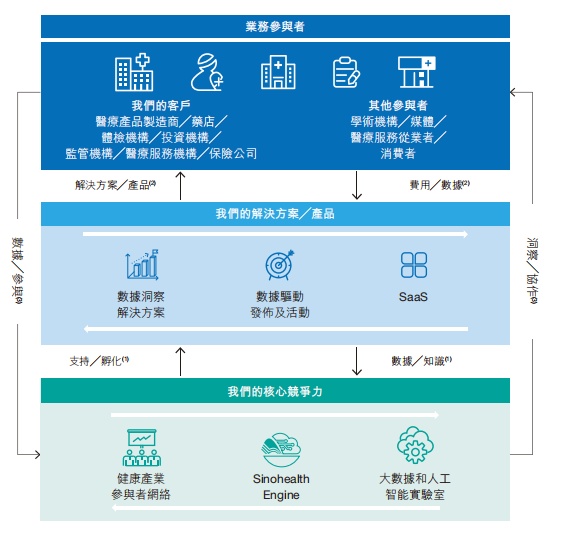

了解医渡科技的投资者,应该能快速理解中康控股的商业模式。医渡科技是基于医疗大数据基础设施YiduCore,凭借其强大的数据处理能力、医疗知识数据库等支撑该公司的三大业务。中康控股也不例外,通过产品孵化平台Sinohealth Engine,使得该公司旗下的数据洞察解决方案、数据驱动发布及活动、SaaS产品三大业务能够高效运行。

从营收规模来看,2021年医渡科技收入高达8.7亿元(单位:人民币,下同),而中康控股为3.2亿元,仅约为医渡科技的三分之一。珠玉在前,中康控股凭什么取得投资者青眼呢?

以价换量 核心业务毛利率承压

2019年至2021年(以下简称:报告期内),该公司的营收分别为1.78亿元、2.02亿元及3.24亿元,2020年至2021年同比分别增长13.5%及60.4%,营收增幅不断扩大;与此同时,该公司的净利润分别为5437.9万元、6532.9万元、7197.8万元,2020年及2021年同比分别增长20.1%、10.2%,净利润的增速放缓。需要注意的是,2020年中康控股的净利润增速还是高于营收增速的,2021年营收增速大幅高于净利润增速。

从利润率指标来看,中康控股的毛利率并不稳定,报告期内毛利率分别为59.7%、64.4%及59.4%。然而,同一时期的净利率下滑态势明显,分别为30.6%、32.3%及22.2%。净利率的下滑与净利润的走势相符。盈利能力下滑的原因,中康控股表示主要由于2021年推出具有较低利润的数据洞察解决方案。这也侧面反映出,该公司尚未形成稳定的盈利模式。

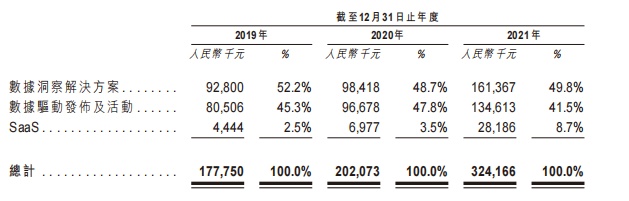

业务方面,数据洞察解决方案业务和数据驱动发布及活动业务是中康控股的两项核心业务。后者是通过产业活动交付的健康洞察解决方案,是一项实施服务,前者则是一项技术和软件服务。报告期内,上述两项业务合计贡献营收分别为1.73亿元、1.95亿元、2.96亿元,占总营收的比例分别为97.6%、96.5%、91.3%。同一时期,SaaS业务的收入分别为444.4万元、697.7万元及2818.6万元,分别占总营收的2.5%、3.5%及8.7%。简言之,中康控股的业务结构较为单一,数据洞察解决方案贡献营收近五成,SaaS业务尚不能形成规模。

从盈利能力来看,数据洞察解决方案业务的毛利率逐年下降,分别为65.1%、67.4%、55.9%;与此同时数据驱动发布及活动业务的毛利率较为波动,分别为58%、65.5%、63.5%。而SaaS业务则刚刚摆脱毛损状况,步入盈利通道,2019年至2021年的毛利率分别为-22.9%、8%、60.4%。从上述数据可以看出,中康控股的定价能力下降,高利润的数据洞察解决方案业务主动降位以求市场,造成毛利承压。

客户类型略显单一 商业模式尚未成熟

智通财经APP认为,中康控股的盈利能力主要依赖其数据及数据分析能力,不断夯实技术壁垒。根据招股书披露,中康控股的数据洞察解决方案包括增长及投资决策解决方案及数据驱动营销解决方案均得益于其大数据及数据分析能力。

中康控股的大数据采集来自于零售市场,主要通过与经营实体门店或经营实体和在线门店的零售药店建立覆盖全国的网络,以进行数据采集。报告期内,中康控股的合作药店由2019年的496家增加至1072家,所覆盖的零售药店由2019年的25157家增加至2021年的52882间,其中55.7%为连锁药店。合作药店网络为数据能力的提升奠定了基础。

目前,中康控股通过公开资源及订阅开发了38个主数据库,包括产品及商家数据库、企业和机构数据库、从业人员数据库、疾病和症状数据库等等。同时,该公司采集数据产生的成本愈发昂贵,2019年至2021年分别为200万元、350万元及630万元。

中康控股的技术壁垒是否雄厚,可以从客户质量窥见端倪。从数量上看,2019年至2021年,该公司共拥有630家、702家及918家企业级客户。其中复购客户分别为304名及426名。企业级客户的增长,证明其解决方案价值不断得到认可。

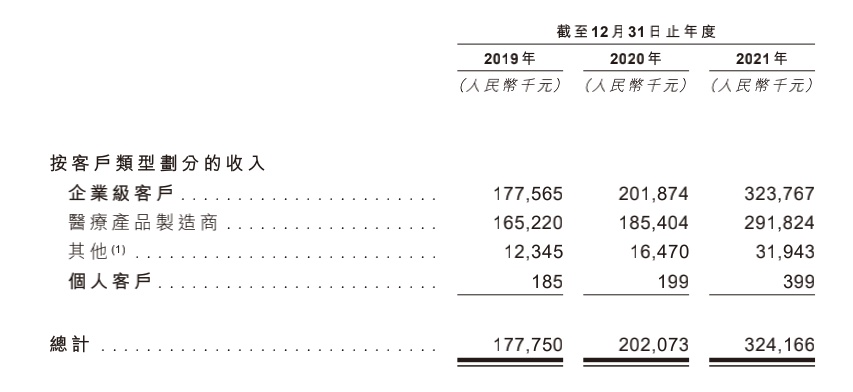

然而,从客户分布情况来看,中康控股的大部分收入来自医疗产品制造商客户,客户覆盖广度有所不足。报告期内,产生自医疗产品制造商客户的收入分别为1.65亿元、1.85亿元及2.92亿元,分别占同期收入的93.0%、91.8%及90.0%。和医渡科技丰富的客户类型比如医院端和政府端相比,中康控股的客户潜在增长空间略显不足。该公司亦在招股书中提示,若而该等客户对健康大数据解决方案的需求增长放缓或大幅减少,均可能会对公司的业务、经营业绩及前景产重大不利影响。

根据智通财经APP观察,中康控股在开拓新客户方面有点儿艰难,2020年及2021年,该公司回头客的收入分别为1.66亿元、2.62亿元,分别占总收入的82.0%及80.8%。新客户的增长动力不足,在一定程度上会影响中康控股的收入持续增长。

从定价模式来看,中康控股对每个项目的数字洞察解决方案收取的费用一般在10万元至100万元不等,2021年以来更是以高性价比的方式达到培育市场的目的,这可能就是行业第五的尴尬。根据艾瑞咨询报告显示,中国健康洞察解决方案的总市场规模2021年达249亿元,中康控股排名第五。

综合来看,中康控股所面临的市场竞争可谓一片红海,其面临的竞争对手包括医渡科技、零氪科技、思派健康等。根据相关机构统计的2021年医疗大数据企业排行榜名单,位列国内前十的分别有医渡科技、平安健康、阿里健康、华大基因、平安智慧城市智慧医疗、美年健康、卫宁健康、神州医疗以及诺禾致源。可以说,在当前大数据医疗行业,已经云集了国内众多互联网巨头的布局与深耕,中康控股要想突围难度不小。

值得指出的是,医渡科技的平台议价能力已然提升,2022年第一季度财报显示,该公营收同比增长42.7%至人民币12.37亿元,毛利同比增长22.0%至3.99亿元,盈利能力显著提升。研发开支同比增长66.2%至3.69亿元。而相比之下,中康控股业务毛利率走弱,商业模式尚未成熟,加上有限的客户增长空间,未来收入能否保持强劲增长势头仍有待商榷。