智通财经APP获悉,6月27日,东方财富Choice数据显示,汽车整车板块今日涨近3%,亚星客车(600213.SH)、安凯客车(000868.SZ)封板涨停,长安汽车(000625.SH)、金龙汽车(600686.SH)、江淮汽车(600418.SH)涨超7%。汽车ETF(516110.SH)涨1.67%,成交额超111万元,过去5天净流入近1.7亿元。

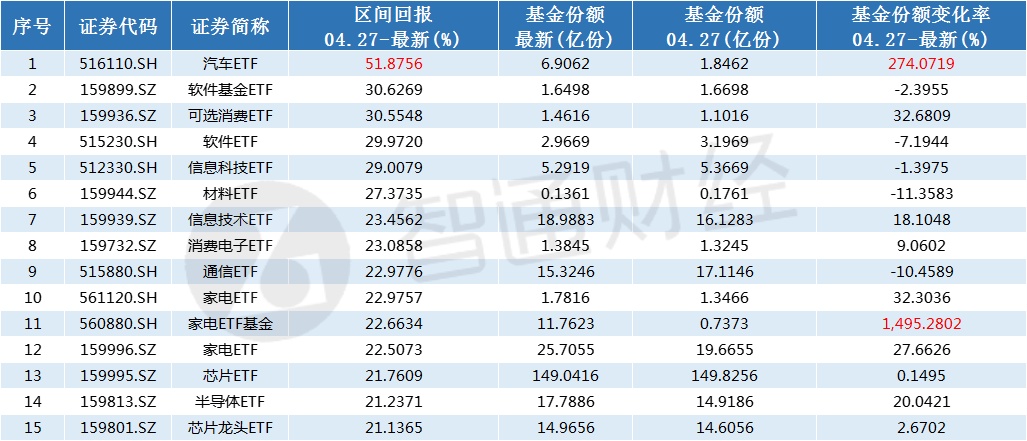

据Wind行业指数ETF数据显示,自4月27日大盘探底以来,78只行业指数ETF中,共68只行业指数ETF区间内获得正收益,16只ETF区间回报超20%。其中,汽车ETF涨幅居首位。

值得一提的是,家电ETF基金(560880.SH)区间内资金流入最多,基金份额变化率增长近15倍。

汽车ETF涨幅近52%,行业景气度持续强化

据Wind行业指数ETF数据显示,汽车ETF(516110)涨幅居首位,自4月27日大盘探底以来,涨幅达51.88%。同时,随着板块回暖,资金大幅流入,近5日、20日、60日净流额分别达1.7亿、3.87亿、5.65亿,净流率分别达25.62%、102.05%、313.31%。

浙商证券认为,汽车板块在4月中下旬达到“预期+销量+业绩”三重底,告别至暗时刻后行业进入复苏三部曲,基于供给的恢复、需求在刺激下得以释放以及成本缓和下基本面有望迎来反转,坚定看好汽车行业的确定性复苏。重磅新车相继上市,汽车行业景气持续强化。

东莞证券指,汽车板块已连续第八周上涨。近日阿维塔科技与华为签署全面战略合作协议,进一步助推板块行情。当前我国汽车生产已全面恢复正常,中央、地方汽车刺激消费政策带来的增量效果渐显,各地购车补贴仍在陆续出台。乘联会表示目前厂商库存回归到合理状态,渠道库存运行处于相对良好状态,能够有效支撑6月乘用车零售同比和环比较高增长。疫后汽车产销量如期呈边际改善趋势,在政策护航下行业景气复苏,板块表现持续活跃。

华创证券则分析称,5月起,央地汽车消费利好政策密集出台。中央层面,6月开始实施车辆购置税减征、汽车下乡等政策,预计在今年增加汽车及相关消费大约2000亿元。地方也频出利好政策。据不完全统计,5月以来至少有10省(直辖市)出台汽车消费补贴政策。在利好政策促进下,5月汽车消费降幅收窄,6月转负为正。5月,汽车零售同比降幅收窄至17%。据乘联会预测,6月汽车零售同比增速将由负转正,实现15.5%的正增长,环比增长35.2%。

家电ETF基金热卖,行业基本面向好

家电ETF基金今日同样拉升上涨,涨幅达1.57%。Wind数据显示,4月27日以来,家电ETF(560880.SH)资金流入最多。近5日、20日、60日资金净流额分别达9764万、5.14亿、5.36亿,净流率分别达8.23%、73.62%、80.35%。

中信建投认为,收入端方面,刚性需求受疫情影响部分延后,地产端住宅增速边际改善,强相关大家电需求有望回补,同时疫情前后居民居家烹饪频率提升仍将一定程度拉动厨房小家电需求,“宅经济”、“懒人经济”需求升级,洗碗机、扫地机、洗地机、投影仪等新兴品类有望进一步放量。成本端方面,主要原材料价格Q2开始整体下降,高成本库存有待消化,预计毛利率改善会在Q3报表端体现。因此,家电行业和公司基本面逐渐改善。

海通国际表示,多重因素向好,家电行业拐点将至。5月房地产销售降幅收窄;原材料价格松动,成本压力趋缓;人民币持续贬值;多重因素向好,家电行业终端零售及盈利有望逐步改善。家电行业估值处于底部,安全边际高,行业基本面向好,长期价值凸显。

国信证券指,家电行业在上下游承压及Q1疫情反复的情况下依然实现稳健增长,收入韧性较强;盈利端,白电、厨电及小家电板块Q1盈利能力同比或环比实现改善,随着提价等应对措施逐渐生效,后续盈利改善可期。在疫情影响有望逐渐明朗的背景下,我们建议积极布局低估值公司的白电龙头,向上有价格调整带来的盈利修复和需求复苏,向下有家电销售维持稳健叠加低估值带来的高防御性。