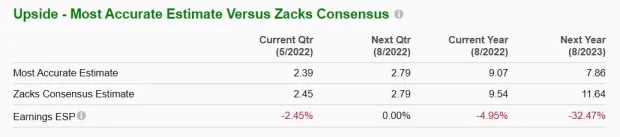

智通财经APP获悉,美光科技(MU.US)将于6月30日公布2022财年第三季度业绩。Zacks 估计,美光科技Q3销售额为86.9亿美元,同比增长17.10%;每股收益为2.45美元,同比增长30.32%。

美光的股价已较峰值下跌近45%。Zacks 认为,这家存储芯片巨头上季度盈利超过预期,前景依然强劲。不过,部分华尔街分析师担心美光科技可能受到消费者支出放缓的影响,该公司的近期业绩令人担忧。

短期业绩承压

美光是世界上最大的存储芯片制造商之一。美光的产品主要用于个人电脑、智能手机和其他设备。美光还通过在数据中心、电动和互联汽车、5G、人工智能等领域的扩张实现增长。

与更广泛的半导体市场相比,内存行业历来更具周期性,并受到定价的严重影响。幸运的是,美光在数据中心和电动汽车等新的长期增长市场取得成功,增强了对智能手机和其他消费电子产品周期的抵御能力。

美光2021财年的销售额飙升29%,调整后的利润飙升115%。美光在2022财年的第一季度和第二季度的业绩都超过了预期。尽管全球芯片短缺且经济增长放缓,但由于美光提高了其产品组合的定价权,前景相对稳定。

Zacks估计,美光的销售额在2022财年将增长21%,在2023财年再增长17%,达到390亿美元以上。与此同时,美光的调整后每股收益预计在此期间分别飙升57%和22%。

不过,其2023财年的共识估计最近有所下滑。Zacks对其2023财年每股收益的最新预估较共识估计低 33%,2022财年则较共识估计低5%。与此同时,消费者支出大幅放缓,人们对经济衰退的担忧加剧。

长期前景依然强劲

华尔街对美光的长期评价仍然很高,75%的投行仍予“强力买入”评级。此外,该公司拥有强劲的资产负债表,并支付少量股息。

美光股价已经从高点下跌了近45%。Zacks 认为,这有助于重新调整其估值,目前美光股价较其10年高点折让约85%。不过,在经济和市场不明朗的情况下,Zacks认为投资者最好至少等到美光发布最新业绩指引后再做出投资决策。

Zacks 表示,长期投资者应该关注美光,因为在今年夏天晚些时候或发布第三季度财报后,可能会迎来良好的买入时机。