美国周四PMI数据给美联储加息泼了一盆冷水,市场对加息预期显著降温,周五美股全线高开后扩大涨幅,一直在唱多一直在打脸的摩根大通“死多头”似乎迎来了“春天”。

根据高盛的估计,本月和本季度或将有约300亿美元的美股资产将迎来美国养老金再平衡的资金净流入,也就是说美股或将迎来另一个潜在的大涨催化剂。

美国养老金再平衡指美国固定收益类养老金在每月末或每季度末根据市场表现调仓,以维持股债配置比例。当季股票收益率小于债券收益率时,季末增配股市使其往往表现更好;当季股票与债券收益率差异较大,季末养老金出于再平衡而调仓,往往加大市场波动。

摩根大通全球市场首席策略师Marko Kolanovic继续高举其看涨观点,在周五与Bram Kaplan共同撰写的笔记中称:

月末和季末的(养老金)再平衡可能推动股票上涨7%,在这个过程中将推动标普指数重返并远远超过4000点。

2022年以来,由于市场变动以及流动性危机加剧,资产再平衡的影响很大。例如,在第一季度末,市场下跌了约10%,在进入季度末的最后一周,经历了约7%的大幅反弹;而在最近的月度再平衡中,接近5月底时,市场下跌了10%,在进入月末时经历了7%的大幅反弹。

今年大盘已经累计下跌21%,第二季度累计下跌16%,而6月以来则累计下跌9%。按照Kolanovic所说:

所有3个回溯窗口的再平衡将加强,根据历史数据,将意味着下周股票上涨7%左右。考虑到目前市场流动性情况,以期货市场作为深度衡量,比历史平均值低5倍。

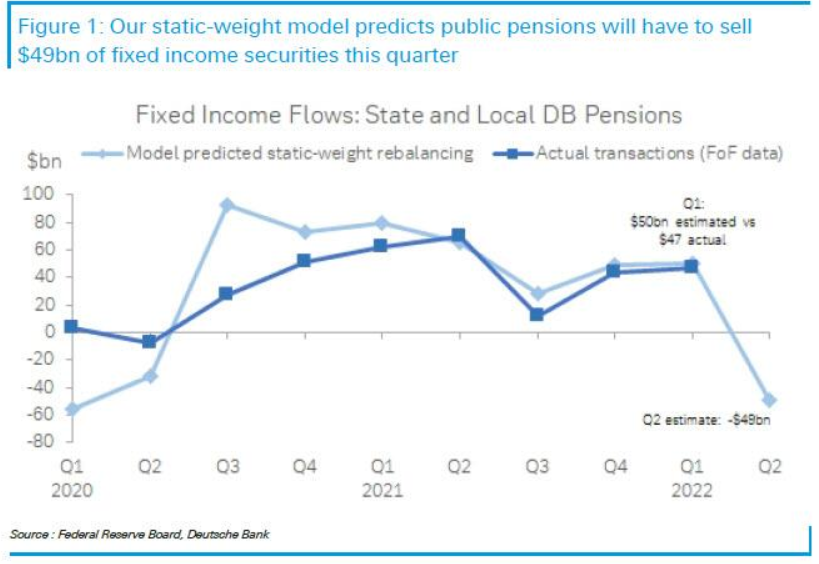

德意志银行固定收益分析师Steve Zeng通过静态加权模型估计,本季度公共和私人养老金将卖出850亿美元的固定收益,他表示:

养老金的再平衡可能会进一步削弱长端利率,而长端利率已经被高企的通胀和鹰派的美联储所持续打击,因此5年期/30年期美债收益率曲线短期陡峭是有战术性意义的,特别是如果人们认为未来两周的数据可能会偏软。

此外,高盛交易员Matt Fleury同样表示了"战术性"看涨,他表示美股超卖,从当前到7月初美股或将反弹,不过他并没有改变其长期看跌的观点。摩根大通指数交易员Jason Hunter在周五的笔记中表示:

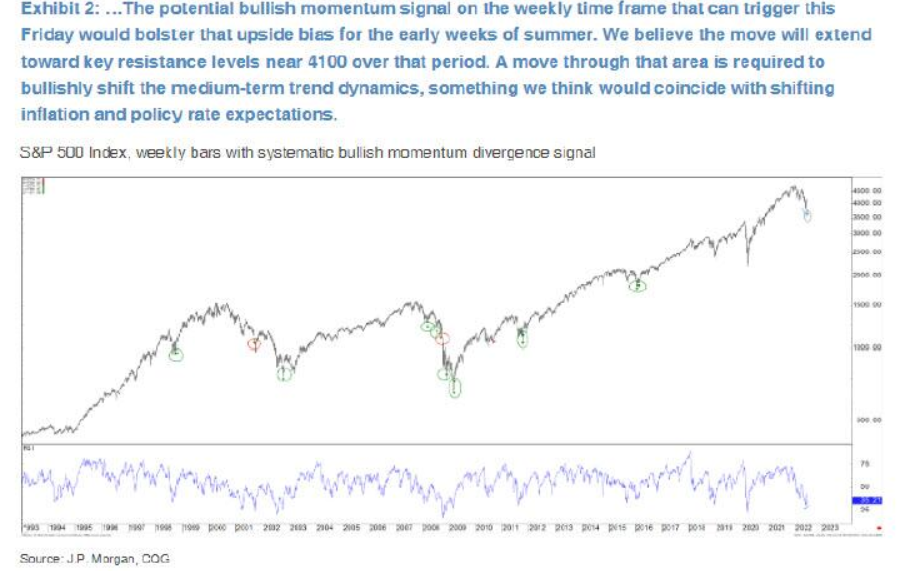

标普500指数正试图在上周实现的极端超卖条件下的初步反弹基础上,再接再厉,需要清除3810-3900阻力位以确认短期趋势反转。

从今天的交易来看信号偏向看涨,已经存在的深度超卖条件和看涨动能背离信号,意味着进入7月后出现额外上涨的概率增加。

至于这波“死猫式反弹”将如何延续,Hunter表示:

本周五可能触发的周线时间框架上的潜在看涨动能信号将增强夏季早期几周的上行倾向。我们认为,在这段时间内,这一举措将向4100附近的关键阻力位延伸......

本文选编自“华尔街见闻”,智通财经编辑:张金亮。