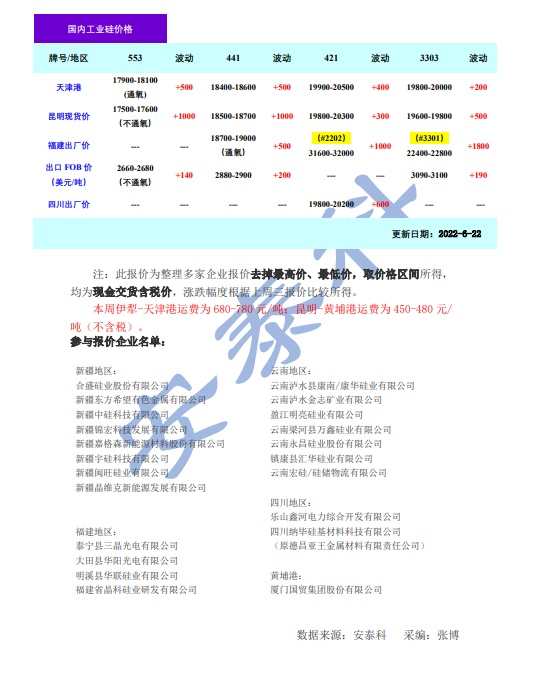

智通财经APP获悉,6月24日,据硅业分会发布工业硅周评表示,本周工业硅价格继续上涨。其中,冶金级价格上涨500-1000元/吨,主流价格在17500-19000元/吨,化学级价格上涨300-600元/吨,主流价格在19800-20200元/吨。同时,本周多晶硅价格延续涨势,单晶致密主流报价27.31万元/吨,涨幅为1.71%;铝合金ADC12价格下跌500元/吨,主流报价195000元/吨;有机硅DMC价格下跌1800元/吨,主流报价20800元/吨。

截止本周三,工业硅市场处于活跃局面,工业硅价格延续上周坚挺态势,市场成交气氛良好。下游有机硅、铝合金厂开工率提高,订单需求增加以及北方大厂上调成交价格,叠加工业硅生产成本推动,市场普遍看涨,因此部分硅厂报价上涨试探成交,工业硅价一路上行。同时有机硅、铝合金价格亦处于上行态势,对工业硅价格上涨接受程度高。国外市场,需求好转与国内涨价双重因素刺激下,FOB价格小幅上涨。周三后,市场成交转淡。据调研了解:有机硅下游出货一般,导致单体厂家下调有机硅价格幅度较大;铝合金下游需求偏弱,厂商刚需采购为主,叠加全球大宗商品暴跌,铝合金价格下滑。近期随着工业硅价格上涨,下游生产企业因为硅价上涨导致成本增加,询价补库行为减弱。因此下游铝合金、有机硅整体市场对工业硅采购稍显谨慎,均以消耗库存为主,成交趋于清淡。另一方面,下游需求不佳导致贸易商继续追涨意愿减弱,叠加近期硅价上涨,贸易商前期低价货源获利颇丰,出货意愿增加。目前,云南盈江地区工厂陆续开工,但其电价高于往年,且硅厂库存偏低,在目前成本支撑下,硅厂挺价意愿较强。

安泰科观点:周三后下游铝合金、有机硅需求转弱,工业硅市场较为清淡,但下游多晶硅产业仍处于火爆局面,且近期硅料大厂陆续采购,对工业硅价格有一定的支撑作用。随着丰水期西南地区开工率上调,国内工业硅市场下游观望情绪滋生,但硅厂在生产成本增加情形下,降价意愿较弱,国内工业硅价格有望持稳运行。