在三个月前的镍逼空大战闹得人心惶惶后,如今由于锌库存的急剧下降使买家为获得现货锌不得不面临巨大溢价,又一场供应危机似乎正在伦敦金属交易所(LME)酝酿。

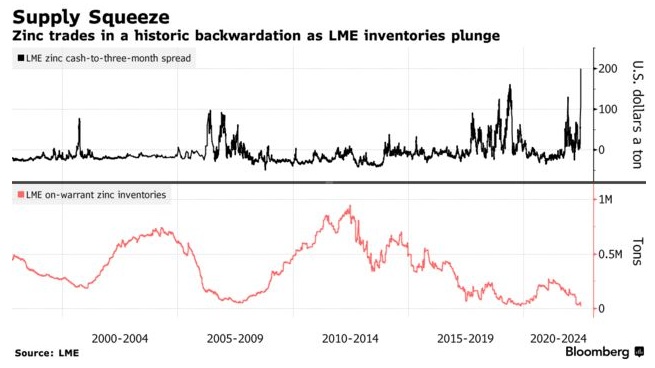

智通财经APP获悉,周四,现货锌相对期货的溢价飙升至1997年以来的最高水平,这种现象被称之为现货溢价,是供应紧缩的一个标志性特征。此次的溢价飙升是在本周库存跌至至少25年来的最低水平之后发生的。LME对此表示,其正在密切关注形势。

三个月前,镍市场出现了前所未有的逼空行情,导致价格大涨250%,并使LME不得不暂停交易一周。自那以后,LME推出了多项旨在防止短期逼空失控的紧急措施。而在如今,锌出现历史性溢价,这可能意味着现在需要现货的买家将面临重大损失。

最近几个交易日,由于对全球潜在衰退的担忧迅速加剧,工业金属价格受到重创,但锌、铜和铝等多种金属仍然严重短缺。LME在美国和欧洲的锌库存几乎已全部耗尽,本周亚洲仓库的剩余库存也被迅速提取。周四,可即时提取的锌库存降至19825吨,相当于全球大约半天的消耗量。

另外,今年4月有报道称,托克集团已从LME仓库提取了大量锌,以弥补其在欧洲减产后自身供应的不足。据悉,其子公司Nyrstar此前已减少了欧洲锌冶炼厂的产量,以应对不断上升的电力成本。

交易所的库存水平对于实物交割合约很重要,因为在合约到期之前持有头寸的每个空头都必须交付实物金属——就LME而言,该交易所要求必须以挂号包裹形式存放在LME仓库中。虽然LME最近采取的一项措施是允许空头头寸持有人延迟交割,但若出现延迟,他们仍需支付罚款。

库存的骤降使得持有即将到期空头头寸的投资者和行业对冲者寻求回购合约,却几乎找不到卖家,这也令3个月期锌价在周四下跌1.6%的同时,现货合约和期货之间的价差却大幅飙升,现货锌合约较3个月期期货的溢价飙升至每吨199.85美元。

上一次价差出现如此之大的差距还是在1997年,当时有交易商指责嘉能可通过压低LME库存水平,进而扭曲市场。但该公司否认了这一指控。

另外,明天到期的合约与后天到期的合约之间的价差也飙升至每吨100美元,这是1998年有记录以来的最高水平。

“我们注意到锌市场出现了库存提取,并正在密切关注这一情况,”LME发言人Miriam Heywood表示,“我们已经对LME金属实施了多项额外的控制措施,以应对低库存环境,包括现货溢价限制和延期交割机制,旨在确保市场持续有序。”